����֮��

����������Լ���� ̷�룯��

�����ӱ������е�����һ�ߵ�A���г��ġ���ݵ�һ�ɡ����ຣ�ͳɿ�ҵ�ɷ�����˾(600381.SH��*ST�ͳ�)���˲�������ʱ�䣬����ֵ���������ɵ�ͬʱ��Ҳ������һ·�����ɡ�

����2015��1��22�գ�*ST�ͳɹ���ƣ���˾�ش��ʲ����ۼ����йɷݹ����ʲ��߹����������������й�֤���[��]������ͨ��������֤��������������*ST�ͳ�Ҫ��10�����������ϱ������ݡ����������ݺ���֤���̣������ش������ʾ�����ر�˵����

�����������ݡ�����*ST�ͳɵ����鷽�ຣ����ҩ����Դ�Ƽ���������˾(�³ơ��ຣ���족)����Ӫ��Ʒ����Ҳ��ζ�ţ���Ϊ�˴ν����ĵġ����ݡ���������δ���֤����Ͽɡ�

����2014��9��30�գ�*ST�ͳɷ������ش��ʲ����ۼ����йɷݹ����ʲ��Ĺ��棬Ԥ��39��Ԫ�Ķ����IJݾ�Ӫ���ຣ���콫���*ST�ͳ����С�

�����ຣ������Ӫҵ��Ϊ����ظ�ԭ��Ȼ��ϡ��Դ�ľ���������ɳ�����չ����ӵ�ж����IJ�Ʒ�ơ����ݡ���ȫ���ƹ��������硣��˾�����ϵIJ�Ʒ������ʾ�������IJݴ���Ƭ��������������ܼ����������IJݳ����������ֿ�����λ���飬���ȴ��ƶ����IJ�ϸ���ṹ���ﵽ�ʺ�����������ǡ�������������ɷ��ͷű�ԭ��ͻ������������7����

�����������IJݣ����ڿ�ʼ���ųԡ������Ŵ��ֱʹ������ͣ��ຣ�����ؽ�Ӫ���ġ����ݡ���ʼΪ��������֪��������*ST�ͳ����������˵Ĺؼ�ʱ�ڣ������ݡ�ȴ������רҵ�����ʿ�����ɺ;ٱ���

����2014��12�³���ְҵ����������ƣ����ͼ������Ч�ɷֺ����ݡ���Ʒ�����С�����ء����书Ч�ɷּ��������ɣ����ޱ���ʳƷ��֤��ʶ�����ţ�Ҳ��ҩƷ���ź�ʳƷ��������֤�����Ʒ��ǩ�ϱ�ע�ġ���20100041��������ʵΪҩƷ��������֤�ţ����ݴ��ɡ�

�����ຣ������ƣ��������������ϱ�������ɣ�����������ԵĶ��������Dz����Ͽɡ���˾���ѶԲ���֤�ݽ����˹�֤��ͬʱ���������ͼ컷���в�����������Ҳһ����������ͬʱ���ຣ�����ط�Ժ���������������ϡ�

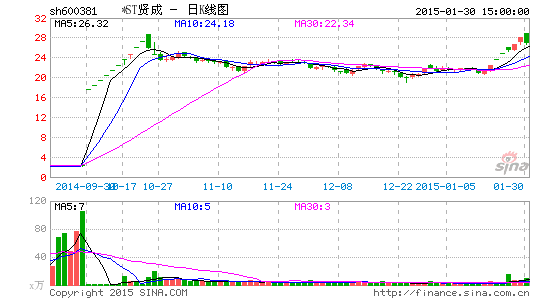

�������ڡ����ݡ����ݵ��������ڼ�����*ST�ͳ���2014��9��30�ո�����������ֵ�Ѵ�33��Ԫ����2015��1��30�յ�53��Ԫ��*ST�ͳ���¶��2014���걨��ʾ����˾ʵ��Ӫҵ����2990��Ԫ��ͬ������617%��ʵ�ֹ��������й�˾�ɶ��ľ�����7935��Ԫ��ͬ������141.50%�������ҵ���������걨ȴ�����ʦ�����������˴�ǿ��������ޱ���������͵���Ʊ��档

�������ʦ��������Ϊ��*ST�ͳɳ�����Ӫ�����õ����ƣ�����˾�������ʲ����顢�ʽ�O��ӯ���������Դ��ڲ�ȷ���ԣ���˳����˴�ǿ��������ޱ���������͵���Ʊ��档

����������ݹ�˾

����������15���µ��Ʋ������*ST�ͳɽ�ӭ�����鷽������Ϊ��ݹ�˾��

���������ʲ����鷽����*ST�ͳ�����Ƴ�����ȫ����Ӫ���ʲ���ͬʱ*ST�ͳ�����8.01Ԫ/�ɵķ��м۸���4.9�ڹ����ڹ��������ٶ��Ƽ�����˾(�³ơ������ٶ���)��Ф�ڵȺϼƳ��е��ຣ����99.80%�ɷݣ��չ��Լ�Ϊ39.2��Ԫ������������ɺ���Ȼ��Ф��ֱ�Ӻͼ�ӳ������й�˾�ϼ� 60.44%�Ĺɷݣ�����Ϊʵ�ʿ����ˡ�

�������ڴ˴��ش��ʲ����齫����*ST�ͳɵĿعɹɶ���ʵ�ʿ����˷����仯���عɹɶ������ຣʡ�����ʲ�Ͷ�ʹ�������˾(�³ơ��ຣ��Ͷ��)���Ϊ�����ٶ���ʵ�ʿ����˽����ຣʡ����ί[��]���ΪФ�ڣ����ɽ�����С�

�����ຣ����ǰ��Ϊ�ຣ��¡���\����������˾��������2003��4��3�գ�ע���ʱ�Ϊ839.80��Ԫ����2004��2�µĹ�Ȩ����У�Ф�ڽ����ຣ���첢��Ϊʵ�ʿ����ˡ������ν��ǰ��Ф��ֱ�ӳ����ຣ����14.60%�Ĺ�Ȩ����ͨ���ֹ�60%�������ٶ���ӳ����ຣ����42.14%�Ĺ�Ȩ��

��������2014��6��30�գ��ຣ�������ʲ�Ϊ22.29��Ԫ�����ʲ�Ϊ16.71��Ԫ��2013�ꡢ2014��1-6�·ֱ�ʵ�־�����3.37��Ԫ��2��Ԫ��

��������ƣ��ຣ����רע���ۺϿ�����������ظ�ԭ����������Դ�����ڴ����ġ�����•5X�������IJ�ϵ�в�Ʒ���߱��ϸߵ��г�ռ���ʺ�Ʒ�������ȡ��ຣ����רע��Ʒ�ƹ�����Ӫ����������ĺ��ľ������Ĵ��죬ͨ��������ֱӪ�ķ�ʽ���ຣ�������к�����180��ң��ն˵���700��ң�Ӫ�����縲��ȫ��30��ʡ��ֱϽ�м���������

���������ݡ����ຣ����ĺ��IJ�Ʒ���ຣ����Ĺ�����ʾ���䡰����˫��Ƭ��ȫ��ͳһ���ۼ�Ϊ��0.35��/Ƭ��45Ƭ/ƿ��1ƿ/�� 16900Ԫ����Լ��1073Ԫ/�ˣ���Ŀǰ�ƽ��ּ۵�4�����ҡ�����Ϊ�ߵ���һ��ݡ�����Ƭ��Լ28�ˣ�����Ϊ29888Ԫ��

��������ҵ����ŵ���ຣ����2014��ȡ�2015�����2016��Ⱦ���ƵĿ۳��Ǿ��������Ĺ�����ĸ��˾�ľ�����ֱ���3.18��Ԫ��3.63��Ԫ��3.98��Ԫ��

�������ݽ�Ƿ�������2014��6��30��Ϊ�������գ��������淨�����������Ϊ�������۵��ຣ����Ĺɶ�Ȩ���ֵΪ42.92��Ԫ����ֵ��Ϊ153.19%����*ST�ͳ�2015��1��30��53.3��Ԫ����ֵ��ȣ���ֵ�����ƺ�������

�������г�������ȱ�����ɵ���������Щ��������Ҫ�����ڿ�����ʿ�������ʿ��ý�塣

�������Ϸ���ĩ��2014��10��23�շ����ˡ����ݡ��������������ơ����ݡ��Ȳ���ʳƷ��Ҳ���DZ���Ʒ��Ҳ����ҩƷ����Ψһ���������ຣʡʳҩ��ֵġ�53���ġ��������ط���һֽ��ͷ�ļ����ܷ������Ϸ��Ի�������ֵ����ȶ������

��������ٵ�һ�ˡ����������������ö����У������˶�ƪ���£��硶���ݺ��ķ���ר�������ɣ�������ר����Ч�����������桪����ݲ�����ҽ��ͳҩ�ġ��������IJݣ�û�ж��ع�Ч�ɷֵġ���ݡ��������ʡ����ƽ𡱶����IJݡ���ʮ��ƪ���£�����ֱָ�����ݡ��ķ��ɵ�λ���ຣ�������ٳ����ȣ���ͬʱ�������й�֤���Ĺٷ���@֤��ᷢ����

����ר��������Ų

��������������ʾ���������*ST�ͳ�����ǰ���ຣ������ȡ��6�����22 ��ʵ�����ͺ� 44 �������ƹ�72��ר����

��������Դ�������֣�һ��2013��3��15�������¹ɶ������ٶ�ע��4�����22��ʵ�����ͺ�26�������ƹ�52��ר��������3��Ԫ��������ѩ�彫��2���ר����18��������ר����ת�ø��ຣ���죬ת�õ������ǡ��� 2013�� 4���ຣ����ڶ�������ʱ�����ٶ����ʵ��ຣ�����52��ר����ء�����ѩ�廹��55������Ȩ��6��ר������Ȩ��Ҳ����ͬ������ת�ø��ຣ���졣

����2013��3��15�գ��ຣ���������¹ɶ������ٶ�Ͷ��3.5��Ԫ(ר��3��Ԫ���ֽ�5000��Ԫ)������1.5��Ԫ����ע���ʱ�������2��Ԫ�����ʱ����������������������ٶ���ע���ຣ�����4���ר����22��ʵ������ר����26��������ר������������ȷ������ר������������2013��3��28�յ�����ֵΪ3.01��Ԫ���˺��ຣ����ע���ʱ����Ϊ18578.8��Ԫ�������ٶ�����1.5��Ԫ��80.73%��Ф�ڳ���3116.9��Ԫ��16.78%��¬��Ƽ����461.9��Ԫ��2.49%��

��������ȴ��ʾ���ຣ�����������ķ���ר���������IJݵķ��鷽�����Ƽ���(ZL2007 1 0048651.8)���������IJ���Ƭ���Ʊ�������(ZL2008 1 0303308.8)��2013��ǰһֱ�Ǽ����ຣ�������¡�2013��1��13�գ��ຣ���콫�����������ר����ת����ѩ�塣

����Ȼ����ʱ�������º��ຣ�������ʣ�������ר����Ϊר���е���ͷϷ����ͨ�����ʵķ�ʽ�������ٶ�ת�ø��ຣ���졣

����������ʾ�������ٶ�������2013��3��8�գ�ע���ʽ�5��Ԫ����ѩ������ӵ�е�֪ʶ��Ȩ���۳���3��Ԫ����ר�����ʾͰ����ຣ������2013�����ת����ѩ��ĺ��ķ���ר���������IJݵķ��鷽�����Ƽ������������IJ���Ƭ���Ʊ��������������㽭��Դ�ʲ���������˾����ѩ�������Գ��ʵ�4���ר����22��ʵ������ר����26��������ר�����е�������ȷ������ר����������������2013��1��18�յ�����ֵΪ3.08��Ԫ��

���������ٶ�������12���ͷ����˹�Ȩ�����Ф�ڽ��벢��Ϊ��һ��ɶ�����3��Ԫ�ij��ʶ�ֹ�60%����ѩ����2��Ԫ�ij��ʶ�ֹ�40%��

����������ʾ����ѩ�������1969 �꣬�����ζ�ҹ�˾�ܾ����Ͷ��³���2008���������ຣ���춭�£�2013��10���������ຣ�����ܾ����������ຣ������վ������ʾ����ѩ���ǡ����ݡ��ġ������ʦ���������ƣ���ѩ���붬���IJݵĽ�Ե��ʼ��2003�꣬����2004����Լ����ڷ����������£�����ʱ���������ĿǰΪֹ�����������Ƶij����ϴ����������֮�����Դ���ǰ���¹�����ϧ�ؽ���¹�������ҵ���������ɴ������������ݡ�ϵ�в�Ʒ��

�������ա�ר�������Ĺ涨����ν����Щר���������Ҫ�������ຣ�������������(�����ʽ��豸���㲿����ԭ���ϵ�)����ã���Щר���Ƿ�Ӧ���϶�Ϊְ���������Ӧ���϶�Ϊְ��������ô��ѩ��ͨ�������ٶ�ע���ຣ�����3��Ԫר���������ڷ����ϴӸ����ϲ��ܳ�����

��������������ļ��Դ˲�������������ѩ��Ϊ���ǡ����ݡ��ġ������ʦ��Ҳû��̫����ī�����ơ���ѩ����Ҫ�����ຣ������Ҫ��Ʒ��������ƺ���������Ľ������ƹ㡱�����ຣ������������ר����ת����ѩ�壬������ѩ��ע�������ٶ������������ٶ�����ע���ຣ������һ���̣�Ҳ��һ�ʴ�����

������Ȩ�����Ч��

�������϶�˭��ʵ�ʿ����ˡ�����ʱ�估���й�Ȩת�õij����ϣ���������ļ��ͷ�������Ҳ�ɵ����ء�

�����˴ν������ǰ���ຣ���쾭���˶�θ��ӵĹ�Ȩ�����

����������ʾ��2008��3�£�Ф�ڽ��������е�42%���ຣ�����Ȩ�������Ҿ߲�������˾(�³ơ������Ҿߡ�)���������е�26%���ຣ�����Ȩת�ø��¹ɶ��ຣ��ά���õ�������˾(�³ơ���ά������)����ά�������ù�Ȩ��ԭ��Ϊ�ຣ������Ӫ��Ҫ��������ά������������2008��3��15����2010��9��15�գ���ά������2008��4��22��ͨ����������ҵ�������ຣ���췢��ί�д���3100��Ԫ��

��������ƣ��ڴ��ڼ䣬�ຣ�����Ը�ӯ������ά���������뾭Ӫ���������е���ҵ���ա�

�������ι�Ȩת��ȡ�����ຣʡ������[2008]91�š������ຣ��������Ƽ�����˾���Ͷ����Ͷ�ʱ�������������������ຣʡ���������˷���������������[2007]0118�š��۰���Ͷ����ҵ��֤�顷��

����ֱ��2012��3�£���ά�����Ž��������е��ຣ����68%�Ĺ�Ȩ�ֱ�ת�ø�Ф�ں�¬��Ƽ������2012��3��12������˹��̱���Ǽǡ�

����������ա���˾�����Ĺ涨����2012��3��12��ǰ����ά�������ຣ����Ĵ�ɶ���ʵ�ʿ����ˡ�������Ŀǰ������еĹ���Ӧ�òο������еı�����������ʵ�ʿ�����δ���������

������Ȼ����֤���Ľ��ͣ�ʵ�ʿ����˵ı����Ҫ���ǶԹɶ��ᡢ���»�����ʵ��Ӱ������أ�������Ҫ��һ���������ǹ�ȨͶ�ʹ�ϵ��

���������ຣ����Ľ��ͣ���ϵ����ά�������ɹɶ��ṩ����������ʵ���Թ�Ȩת�á�

�������ǣ��Թ�Ȩ��Ѻ���н���������Ȩ��Ѻ������ʵ����ת�ù�Ȩ�������ຣʡ���ַ̾���֤����2009��3��1����ǰû�п�չ��Ȩ��Ѻ�����Ǽǣ����ڴ�֮��Ф����ȫ��������ά�������չ�Ȩ��Ѻ�ķ�ʽ�����Ѻ������⣻�ҽ��������2010��9��15�ռ����ڣ���Ȼ�ǹ�Ȩ��Ѻ������δ�������ά����Ϊ����û����ʹ����ѺȨ����

����2008��5��6�գ��ຣ����ɶ���ʼ���ʡ�Ф������876.476��Ԫ����ά��������1862.524��Ԫ����ʽΪ�ʱ�����ת����ת�����ຣ����ע���ʱ����Ϊ3578.8��Ԫ����˾�ܿ�ȡ�����ຣ��������������[2008]171�š������ຣ��������Ͷ���ܶ��ע���ʱ������������ຣʡ�������������ġ��۰���Ͷ����ҵ��֤�顷��

������ô����Ȼ�ຣ������2739��Ԫ�ʱ�����ת���ʱ���Ϊ���ڴ�ǰ�����»�����ά�������3100��Ԫ����һ���ɶ������Ҿ�Ϊ��û��ͬ�������ʣ��ιʷ�����ݾ�����棿

�������ڵ�һ�����⣬�ຣ������ͳƣ�ת�����ʱ���Դ������ʹ��Ȩ�������ʽ𡣵��������������������Ϊ�β�������ʹ��Ȩ����Ѻ���д����Ҫ�ùɶ��Ĺ�Ȩ��������ʹ��Ȩ��Ѻ�������Ը��ձ��ڹ�Ȩ��Ѻ���ʡ����ڵڶ������⣬�ຣ����Ľ����ǣ��������Ҿ�֪Ϥ�ô��ʱ�����ת�����ˣ���ȷ�Ϸ����ʱ�����ת���ɱ���Ȩ������

���������º��2008��7�£�Ф�ڽ�����е��ຣ����15%�Ĺ�Ȩת�ø��¹ɶ��к��������õ�������˾(�³ơ��к赣����)���������к赣�������ຣ������������α�֤�ˣ����й�ũҵ�����ຣ���д������ϵ������������Щ���ڡ���Ѻ���Ĺ�Ȩ�����������Ĺ�Ȩ��

��������һ����Ҫ�����ǹ����ʲ���ܡ����չ����ʲ���������ع涨�����й�Ȩת�ñ��뾭���ʲ���������������Ȩ��������������ת�á�

������ά������ʱ�Ŀعɹɶ�Ϊ�ຣ��Ͷ�����ຣ��Ͷϵ���ຣʡ���������������ຣʡ����ί[��]�����齨�Ĺ��ж�������˾�����շ��ɹ涨����ά������2012��3���˳��ຣ���콫��Ȩת�ø�Ф��ʱ�����뾭����������

�������ǣ��������Ҳʡ���ˡ�

��������ά�������ι�Ȩת���Ƿ���Ҫ���й����ʲ�ת�õ�����������ຣʡ����ί��2013��10��14�ճ��ߡ��ຣʡ��������ί�����ຣ��ά���õ�������˾���ü�ת���ຣ����ҩ����Դ�Ƽ���������˾��Ȩ����ĺ���(����ʺ�[2013]44��)����Ϊ����ά������2008����2012���ڼ䣬����ۿ�����Ф�ڡ������Ҿ������е��ຣ����68%�Ĺ�Ȩ��ϵ��ά�������ຣ���조�ṩ���ʲ�ȡ�ı��ϴ�ʩ������ʵ���ԵĹ�Ȩת�ã������ڹ��в�Ȩ������Ϊ������ά�������ຣ����Ĺɶ�֮�䡰ǩ�𡶹�Ȩת��Э�顷�������ֹ�Ȩת�ø�Ф�ڵȣ�����Ҫ�������в�Ȩת�ý��׳���

�����˴��ʲ�����Ķ���������ʺ���ʦҲ��Ϊ��������ά���������ຣ����68%�Ĺ�Ȩ��ϵΪȷ������ծȨ��������У�����ת�������ຣ�����Ȩ����Ϊ����ʵ���ԵĹ�Ȩת�ã������ڹ��в�Ȩ������Ϊ�����ຣʡ����ί��ȷ�ϱ��ι�Ȩת�ò���Ҫ�������в�Ȩת�ý��׳��ʱ��ι�Ȩת�úϷ�����Ч��

����Ȼ��������ط�������һֽ�ļ����Խ��ͺͽ�������������⣬����˾��������֤ȯ����������ҵ�����ʲ������͡������ʲ��ල����������������Щ���ɺ����������к����壿

����������������

�������ຣ����ķ������ⲻ˵���ڿ��ս磬�����IJݱ����Ĺ�ЧҲ���㷺���ɡ�

�����ھͻش�ý����ڶ����IJݹ�Ч������ʱ��*ST�ͳɳƣ���˾��ͬ����н�����Թ���ҩѧ���䡶�й�ҩ�䡷��ҽҩѧרҵ�鼮���в��ģ���֪�����IJݾ��С���ƽ����������� ƽ���������Ȳ�������������������������澫Ѫ������ֹѪ��̵�����ʿ����η������飬������Ȩ֮�ÿ��鴭���Լ���������֮���Կ�Ѫ�������IJ������������澫Ѫ���в��������̾�֮�������ֳ������������㣬��Ѫ�������µ������ž�����ϥ��ʹ�����⣬�����IJ��ֿɲ��������澫Ѫ��ʵ���������������������ڲ������鲻�����Ժ�θ�����з纮�ߵ�Ч�ã�ҩ���������е������ߡ����������ˡ���Ѫ�ǡ���Ѫ֬���Լ����������á�

����������������Ϊ�������IJ��������������������������ȵ�ҩ��Ч����û�еõ��ɿ����ٴ����ݵ���֤���������IJݡ�����Ϊ�棬����Ϊ�ݡ��ġ�����������Ҳ�类��ѧ���ܡ������IJ�ʵ����һ��������������ڳ棬����ɱ�����ӣ��ڳ��ʬ���ϳ�����ʵ�塣

���������ݡ���ν����Ĥ�Ʊڡ����ųԡ�Ҳ����ຣ���Ƴ����ҵ����Դҩҵ��ֱ�ӽа壬����ԴƷ�ƴ�ʼ�������ż����ȿ���ʵ���ţ������ຣ���죬���仮ϯ������

����һ����ʵ�ǣ������ݡ�û��ȡ�ù���ʳҩ�ְܾ䷢�ġ���ҩ�ֺš���ҩ���ֺš����ģ��䲻����ҩƷ�ͱ���Ʒ��

������ݲ�Ʒ����ʳƷ���������������ݡ�Ҳ������ʳƷ��������֤��2010��12��7�գ������ʼ��ַܾ��������ڶ����IJݲ�����Ϊ��ͨʳƷԭ�ϵ�֪ͨ�����Ͻ�ʹ�ö����IJ���ΪʳƷԭ��������ͨʳƷ������˼���ǣ�����ͬһ�죬�ຣʡʳҩ��ַ������ຣʡ�����IJ���ҩ��Ƭ���ƹ淶�����淶�ڴ�ͳ����ҩ��Ƭ֮�⣬���������IJݴ���Ƭ���������С�

����2011��1��1�գ��ຣ�������ຣʳҩ��ֺ˷�����20100041��ҩƷ��������֤��������Ϊ��ҩ��Ƭ(���ơ����ơ����顢��ֱ�ӷ�����Ƭ)����Ч�ڼ�2011��1��1����2015��12��31�ա�2014��9��23�գ��ຣ�������ຣʳҩ��ֺ˷���QH20140035��ҩƷGMP֤�飬��֤��ΧΪ��ҩ��Ƭ(���ơ����ơ����顢ֱ�ӷ�����Ƭ)�������ݡ��ƺ����Թ�Ϊ��ҩ��Ƭ��

����Ȼ��2012��6�£�����ʳҩ���ܾ��·������ڶ����IJ���ҩ��Ƭ���ƹ淶�й������֪ͨ����ָ�������IJݷ��鼰ѹ�Ƴ�Ƭ��������ҩ��Ƭ���Ʒ��룬��ȷҪ���ຣʡ�ԡ��淶������������

�����ɼ��������ݡ�Ҳ��������ҩ��Ƭ��

�����ڱ�������ͽ�����йؼ�ʱ�ڣ��ຣʡ��ز����ٴ����Ԯ�֡��ຣʡʳҩ�����2014��7��18�շ��������ڶ����IJݴ���Ƭ������˵�֪ͨ��(��ʳҩ���[2014]53��)���ơ��ຣ���������Ķ����IJݴ���Ƭ���ຣʡ�����Ķ����IJݾ��ӹ��ƳɵIJ�Ʒ�����ຣʡ�ۺϿ�������������Դ���Ե��Ʒ���������������ϣ�����Ʒ���۲��շ�ҩƷ��̨�������̲���������ҩ��Ϊ������İ�װ�����Ʒ�йط����������������ִ�С���

����������ʳҩ�ܾ���2006��2��27�շ����ġ����ڷ�ҩƷ��̨�������̲���������ҩ��Ϊ���ݵİ�װ�����Ʒ�йط��������������������ʳҩ����[2006]78�Ź涨������ҩƷ��Ӫ��λ������δʵ�����ĺŹ������̲���������ҩ�ģ�������Щ�̲�����ҩ���Ƿ��а�װ(��װ��Ʒ��)��������Ҫ��ȡ��ҩƷ��Ӫ����֤���������˹涨���ຣ�����ӹ�˾���ֹ�˾���ຣ���쾭�������۶����IJݴ���Ƭ����Ҫ��ȡ��ҩƷ��Ӫ����֤����

�������ˣ������ݡ�������һ�����εľ��أ�û����֪������ʲô���϶�����ҩƷ�ͱ���Ʒ����Ϊ��û��ȡ�ù���ʳҩ��ֵ����ģ�Ҳ����ʳƷ����Ϊ�����ʼ��ܾ��Ͻ�����Ϊԭ����������ͨʳƷ��Ҳ��������ҩ��Ƭ����Ϊ����ʳҩ���ܾ��·�ָ֪ͨ�������IJݷ��鼰ѹ�Ƴ�Ƭ��������ҩ��Ƭ���Ʒ��롣

�������ڡ����ݡ����������⣬*ST�ͳ��ܾ�����С���Ӧ�ƣ������ຣʡʳҩ����·��ġ����ڶ����IJݴ���Ƭ������˵�֪ͨ���Լ�������������ġ����ڶ����IJݴ���Ƭ������˵�˵�����桷���ຣ���춬���IJݴ���Ƭ�������ຣʡ�����IJ�������Դ�з����Ĵ��²�Ʒ��Ϊ�ຣʡ�ۺϿ�������������Դ���Ե��Ʒ��

����������С���˵���������ݡ��Ȳ�����ȫ���ռ��е�ҩƷ��ܣ�Ҳ������ȫ���ռ��е�ʳƷ��ʳƷ��ܣ����ڲ�Ʒ�������ԣ����ຣʡʳҩ������ݡ���ʳҩ���[2014]53�š�ȫ����м�ܡ�

���������ļ����ຣ����Ķ����IJݴ���Ƭ��ԭ�������ຣʡ�����Ķ����IJݣ�������֯����ҩƷ�������������淶(GMP)Ҫ�����������ƶ����ڹ���ҩ�������ҵ��Ʒ����������Ʒ���۲��չ��ڷ�ҩƷ��̨�������̲���������ҩ��Ϊ���ݵİ�װ�����Ʒ�йط����������������ִ�С�

�����ຣ������ӹ�˾����ȡ���ˡ�ʳƷ��ͨ����֤�������ǣ�ͨ������ʳƷҩƷ�ල�����ܾ���վ(http://www.sfda.gov.cn/WS01/CL0001/)���в�ѯ��������ʳƷ��ҩƷ�����DZ���Ʒ������ѯ�����ຣ������κ����ݡ�

���������ⷽ�����������֤�����1��22�ն��ຣ������*ST�ͳɵ���������ȷ��ʾ��������ͨ������������Ҫ��*ST�ͳ���10�����������ϱ������ݡ����������ݺ���֤���̣������ش������ʾ�����ر�˵����

����Ϊ�����ຣ����

�������漰��һЩ�ʱ��г�����Ŀʱ��һЩ�ط������ľ��ó嶯���Һͳ־ã������ﵽ�����ԵĿ���״̬���ر����漰���й�˾ʱ���ڵط��������ڰ졢����ί������һ��������Э���£�������һ·���̵ơ���֤�������֤������˹�������һ�������š�

�������ຣ������֮ǰ��*ST�ͳ������������ء�2012-2013���������Υ�浣����Ų���ʽ�Υ����¶�����⣬ծ��ڶ�һ�ȴﵽ�ϰ���Ԫ����ȫ������������ʮ���������ϣ���߹�Ҳһ�ȱ������ߣ��г���Ӧ��Ϊǿ�ҡ�

�������ա�֤ȯ������֤������ع涨���Ϻ�֤ȯ������[��]�Ľ�����*ST�ͳ��ڴ������������ǿ���Ԥ�ϵ������顣��ע�����ຣʡ�����й�˾ȫʡֻ��ʮ�ҡ�

�����ຣ֤��ֺ��ຣ�����������*ST�ͳ�ǿ����������2014��6��30�գ��ຣʡ����ί���µ��ຣ��Ͷȡ���˿ع�Ȩ��������ԭ��ɶ�����98��2�ı����������ɡ�

�����ھ��������������2013��6��18�գ�������Ժ�ö�*ST�ͳɽ�����������ծȨ�˻�����ͬ��12��18��ͨ���������ƻ��ͳ�����Ȩ��������������պ�������Ժ�ö����������ƻ�������ֹ�������������ƻ����ͳ�����Ȩ����������ֱ���2014��6��25�ա�6��30��ʵʩ��ϣ��ܹɱ���16.01�ڹ�������1.99�ڹɡ�����һ�Σ��ຣ��Ͷ��Ϊ*ST�ͳɵĵ�һ��ɶ����ֹ�2288.6��ɡ�

���������ڴ��ڼ䣬��ѩ���Ф�ڿ�ʼ���������ٶ������������ٶ���Ϊƽ̨�����ຣ�����ע���ʱ������ʲ��;��ʲ��������ʲ��������������ƥ�䷶Χ�ڡ�

��������ͬ���ຣʡ���ຣ���������ܹ����*ST�ͳɣ���˾Ҳ�����ܻ䡣�ڻش�ý������ʱ��*ST�ͳɱ�ʾ����˾�Ʋ������ڼ���ȫ����Χ�ڱ�ѡ���鷽ʱ��Ҫ�����鷽���㡶�����ƻ����涨���������������鷽�������ʲ�������20��Ԫ����������й�˾����3��ÿ�����治����0.4Ԫ�ȡ����ǵ�*ST�ͳ�Ϊ�ຣ���й�˾����ϣ�����������й�˾��Ҫ��Ӫ����ຣʡ���ڡ�

������˾���ܳƣ���2013����ͳɿ�ҵ�����ƻ���Ժ�ö�ͨ������ʼ��������ȫ��������Ը�����鷽��������2014��7��1�գ��ຣʡ���ⱨ�������������ҵû��һ�������������������ຣʡ���ھ���Ƿ�������������ʡ���ֵ̾�ͳ�ƣ�ȫʡ������ҵ��Ŀ����3��ң������ͳɿ�ҵ���鷽�ۺ������Ľ����ຣ����һ�ҡ�

�����ຣ����������ѡ��������������أ�һ����ҵ�����ȣ��ຣ����רע����ظ�ԭ��Ȼ��ϡ��Դ�ľ������ã����ຣʡ��ɫ��ҵ�ĹǸ���ҵ�����ϲ�ҵ���ߺ͡�����Ժ���ڴٽ���������ҵ��չ�����������������Σ���ҵ����ӯ��ˮƽ��������ҵ��ҵ���ʱ��г��нϸߵ���ӯ�ʣ��ر��Ƕ��ھ��Ʋ�������*ST�ͳɣ������ڱ�����СͶ���ߡ�

��������ҵ����ӯ���������ຣ����2013������Ϊ3.4��Ԫ����˰2.8��Ԫ�����ǹ�˾���»��Ϊ���ص�����ӵ�е�����ȫ���Բ�Ʒ�ƹ��������硣�����µ����뾭�ù��������������������п������Ի������������ѽ����������������Ƕ����������ĸ������ӣ��ຣ���춬���IJݴ���Ƭ���������Ǹ��Ի��ġ����������������������ຣ��������ַ�����������֤��Ʒ������ȫ��ͨ�����¹�����������������ҵ�����кܴ�ķ�չ�ռ䡣

�����������������鷽��Ҫ���������ʲ��ﵽ42��Ԫ����ŵ��������3��Ԫ���ϡ�ͬ�����ຣʡ���ຣ�����Ϊ*ST�ͳɵġ�������ʿ����

����Ҳ��������Σ��ຣ�ط������������ຣʡ���̾֡��ຣʡʳҩ�֡��ຣʡ����ί���ຣʡũ���������������Ͳ���Ϊ�ຣ�����dz�����һϵ��֤���ļ���

�����������չ���ݵ��������棬����1997��1��1��ʵʩ�ġ�Ұ��ֲ�ﱣ����������2002��10��1��ʵʩ�ġ�ũҵҰ��ֲ�ﱣ���취���Լ�������Ժ���ڽ�ֹ�ɼ������۷�����ֹ���ڸʲݺ���Ʋ��й�֪ͨ��(����[2000]13��)�Ĺ涨���չ���Ϊ���Ҷ�������Ұ��ֲ��Ķ����IJݣ������뾭ʡ����������ֱϽ����������Ұ��ֲ���������ܲ��Ż�������Ȩ�Ļ������������ຣũ������2014��8��8�ճ��ߡ����ڲɼ����չ������IJ��Ƿ���Ҫ�������������ĺ������Ƽ��ڲ����������ԣ��ຣʡ����δ�������IJݵIJɼ����չ���������������������

�����ຣʡ���̾�����2014��8��11�ճ��ģ�ȷ�����ຣʡ�Զ����IJݵIJɼ����չ�ʵ��������������֮ǰ�����ຣ�����չ������IJݵ���Ϊ����������������

������Ұ��ֲ�ﱣ������������ũҵҰ��ֲ�ﱣ���취��������[2000]13��������Щ֤��֮ǰ������һֽ���ġ�

�������ݽ�Ƿ������ຣ�����dzɹ����ຣ��Ͷ���˾�*ST�ͳɵ�����ɶ���

����600381������һ����Ϊ���ຣ�״�¹�ɷ�����˾����֯��ҵ�����й�˾���룬��2001�����к�û�����ٺ����ӣ�һֱ�ڱ�����������2010�걻�����ſ��Ƶ���ҵ��dzɹ����������ຣ�ͳɿ�ҵ�ɷ�����˾�������˺�3�꣬�ͱ���ծ��ڶ������⣬�����ٴ��������ǡ�

�����ຣ����ij��֣���*ST�ͳ���ʱ�����˱������е���Ԩ��1��30�գ�*ST�ͳ����Ϻ�֤ȯ������[��]�ύ�˳����Թ�˾��Ʊʵʩ���з��վ�ʾ���������վ�ʾ�����룬��˾��Ʊ��2015��2��2��������ͣ�ƣ����Ϻ�֤ȯ������������ؾ������ơ�

���������ڶ����IJݵ�ǰ����*ST�ͳ��ƺ��������ģ���˾��ʾ�������IJ���һ��ϡ�еĵ��������ϣ��������Դ����Ʒ�ľ�ϸ�ӹ�����Ч���÷�����һЩ�о��������Ǻ�������ġ����ຣ�Զ����IJݵ��о����Ƿdz���Ծ���о����ݻ��Ǻ�����ģ������ҵ���Ǻ��л����ģ���Ƭ���ֲ�Ʒ��ʽ����ԭʼ�ַŵ���Դ�Բ�Ʒ���мӹ�����Ʒ��ʽ��ӱ������Я��Ҳ�ܷ��㡣ͬʱ�����ּӹ����նԲ�Ʒ�������ԡ�ʳ�ð�ȫ�ԡ������ڵȵȶ�����ܺõı��ϣ������IJݰ������ַ�չ���ƣ����й㷺�ķ�չǰ���;�ķ�չDZ���ġ�

�������ڴ˴��ʲ����鰸��*ST�ͳɹ���Ҳ��ʾ��ͨ���˴η��йɷݹ����ʲ�ʵ�����й�˾��Ӫҵ���ת�ͣ������ԴӸ����ϸ��ƹ�˾�ľ�Ӫ״������߹�˾���ʲ���������ǿ��˾�ij���ӯ�������ͳ��ڷ�չDZ�����Ӷ�������˾��ֵ�ɶ��ر���Ҳ����һ���̶��ϴٽ��ʱ��г����ȶ�����

���������ɲ������Ź�˾�Ľ��Ͷ�����ɢȥ���ڡ����ݡ�������δ�õ���ȷ֮ǰ��*ST�ͳ�����������ȷ����

�����������ʦ�������ڳ��ߴ�ǿ��������ޱ���������͵���Ʊ���������Ϊ�ģ�*ST�ͳɳ�����Ӫ�����õ����ƣ�����˾�������ʲ����顢�ʽ�O��ӯ���������Դ��ڲ�ȷ���ԡ�

������*ST�ͳɰɡ�����

���¹ؼ��ʣ� *ST�ͳ�

�������ĵ��˻�����

�۽�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�