����ɷݹ�˾��ת���� �����ʧ�����ͼ��µ�

������ԭ�ͼ۸��µ�Ӱ�죬��Ϊ����ר���豸�����̵�����ɷ��Ķ���������������˾ҵ������Ҳ�����»����Σ����ղ��붨���Ļ���������������

������Ͷ���߱������� ��ѩ��

��������û�о��ԡ������ڹ�̩������С�̷���ʦ����ҿ���������2014����߳ɵ�ļͶ��Ŀ�ۼ�����10%���ϣ���ȫ�Էdz��ߡ���ƫƫ��������һ�����⣬�������ɷݶ����Ļ�����������ȫ����ī������Ͷ�ʼ�����ն��

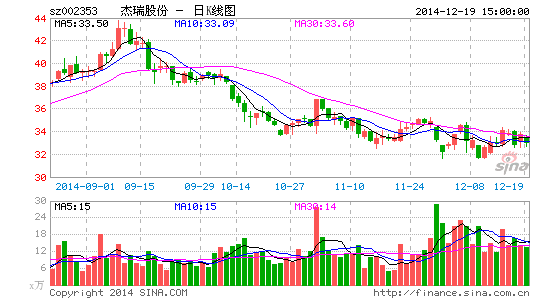

�����ݽ���ɷݽ���2��14����¶�ġ��ǹ���������������顷������69.98Ԫ/�ɵļ۸�������4287��ɣ�ļ���ʽ��ܶ�Լ30��Ԫ��Ȼ��������12��19�գ�����ɷݹɼ�����32.98Ԫ���뵱����������69.98Ԫ��ȣ��ѵ�ȥ���룬����˴ζ�����6�һ����������������ء�

����Ϊʲô��ȯ�̿�����ȫ�ԺܸߵĶ���ȴΩ���ڽ���ɷ�����ʧǰ�㣿�ǽ���ɷݹ�˾��ת����������12��10�գ���Ͷ���߱�������ר�̷����ù�˾�ܲ���̨��һ̽������

������Ͷ���߱�������ʵ���߷÷��֣�����ɷݹ�˾��תһ�����������ҹ�˾�ֽ���㣬�����Ĵ�Ѱ��ʯ����ҵ����ز������ᣬ���ڹɼ۵��µ�����˾����Ҳ�ڻ���ʵʩ�ع���Ʊ���ȶ��ɼ۵Ĵ�ʩ����������˾�йظ��������ѣ�����������ͼ�����������ȥ�����ų���˾�����ٸ���һ���ľ�Ӫ���ա���

���������ͼ۳����ߵ�

��������ɷ���һ�����������ҵ����Ӫ����ר���豸���졣��ԭ�ͼ۸��µ�Ӱ�죬��˾��������������

���������°�������������ԭ�ͼ۸�һ·�µ�������12��12�գ������ͼ�ŦԼ�ͼۺͲ������ͼ۷ֱ�����ÿͰ57.81��Ԫ��61.85��Ԫ��WTI��������ԭ���ڻ��۸����ۼ��µ�40��Ԫ/Ͱ������2009����������ͼ۸�

���������ͼ۵��µ����ڴ�����ٽ���ɷݵ��½Ӷ�����ͬʱ��Ҳ���������˽���ɷ�Ӧ���˿�ʹ����

�����ݽ���ɷ�2014����걨��ʾ���ϰ��깫˾�½Ӷ���23.15 ��Ԫ����ȥ��ͬ���»�19%������5.45 ��Ԫ����ĩ���ֶ���29.15 ��Ԫ����ȥ��ͬ���»�13%������4.35 ��Ԫ�����ͬʱ���ϰ��깫˾��Ӧ���˿�Ҳ���������19.17��Ԫ����2013��ĩ������19.5%���ϰ��깫˾���Ҳ������19.28��Ԫ����2013��ĩ������7%��������������һ״����δ��ת���ݽ���ɷ���������ʾ����˾������ĩӦ���˿�21.16��Ԫ����������� 31.8%��������ĩ���20.9��Ԫ�����������16%��

������������������ɷ�2014��ǰ������Ӫҵ����ͬ�����ٷֱ�Ϊ46.5%��34.5%��30.3%������ĸ��˾���������ٷֱ�Ϊ40.9%��64.8%��32.4%����Ȼ�����������ҵ�����������Ż���

�����������ؼ����г�Ԥ�����﹤�̼�������ҵ����������Ͷ�ʿ���������ή�����ɼ�һ·������ȻҲ��������֮�С�

������˾��ת��������

����12��11�գ���Ͷ���߱������߶Խ���ɷݵļ������ҽ������߷á��߷��з��֣�����ɷݸ����������������������������ڽ���ɷݹ�˾����¥��ʳ�óԷ�Ա��Ŀ��Լ��600�����ҡ��ݽ���ɷݹ�˾�����ʿ���ܣ�����һ����������һ��ʳ�á�

������Ͷ���߱������߲��Ľ���ɷ�2014�����������֣�ǰ�����ȹ�˾��Ӫ��������ֽ���������Ϊ5.16��Ԫ��������ͬ������644.61%���Դ˹�˾���ͳƣ�����Ӫ��������ֽ����������ͬ������20.81%����Ҫԭ��ϵ������Ʒ���ṩ�����յ����ֽ��յ������뾭Ӫ��йص��ֽ������Ͽ죻��Ӫ����ֽ�����������ͬ���½� 1.18%����Ҫԭ��ϵ��Ʊ��ʽ����Ӧ���������Ӽ�Ӧ����������������£��ۺ�Ӱ�챾�ھ�Ӫ��������ֽ�ͬ������644.61%����

����ֵ��һ����ǣ����������ʽ�½����λ�������Ƚ���ɷݳ��ʻ�������ֽ��������������ͬ������26.22 ��Ԫ������������ĩ����˾��ĩ�ֽ��ֽ�ȼ������Ϊ37.62 ��Ԫ����Ȼ���ӹ�˾������ĩ���ֽ��ֽ�ȼ��������������˾���������������㡣

�������������������Ƽ�

�����ӻ�����������������12��18�գ�6�����ڹ���27�һ����Խ���ɷ������б����������У������������ʡ�����֤ȯ������֤ȯ������֤ȯ����̩������23�һ��������˽���ɷݡ����롱��������������֤ȯ������֤ȯ������֤ȯ��Ⱥ��֤ȯ(���)���ڵ�ȯ�̶Խ���ɷݸ��衰���֡�������ֵ��һ����ǣ�����֤ȯ�ֱ���7��3�պ�10��28�����ζԽ���ɷݸ�����ά�֡����롱������

����7��3�գ�����֤ȯ�ƣ���˾���ڶԹ�Ʊʵʩ�˻ع������ܻع���ÿ������Ӱ���С���������˹�˾�Գ��ڷ�չ�����ġ�ͬʱ����Ͷ���߲��ع��Ƚ����������Ķ���ʧ������Ϊ��Ӧ���ý����ڹ��������豸�г��Ŀ��ء�

����10��28�գ�����֤ȯ�ٶ��Ƽ��ƣ�����ɷ�ǰ����Ӫҵ����36��Ԫ��ͬ������36%��������10.4��Ԫ��ͬ������46%������ÿ������ 1.09Ԫ��ҵ������Ԥ�ڣ������ڹ�˾ָ�������ޡ����⣬��ĩԤ�տ�Ӱ���ĩ�� 9.86��Ԫ�½��� 5.47��Ԫ������� 8.82��ԪҲ�нϴ��½�����ӳ���豸�����ƣ������Ҫԭ���ǹ���������˾�����ʱ���֧�������г���δȡ�ýϴ�ͻ�ơ�

��������֤ȯ��ʾ������ѹ�������dzɱ��ϸߵĿ��ɻ���ܵ��ͼ��µ��Ľϴ�Ӱ�졣����µ���˾δ��3���ÿ�������� 1.49Ԫ/2.18Ԫ/2.94 Ԫ(ԭ 1.64/2.40/3.24 Ԫ)���µ�Ŀ����� 50 Ԫ(ԭ55 Ԫ)��Ŀ��۶�Ӧ 2014 �� 33.5 �� PE�������ǵ���˾�����г�����ǰ����������˾��������ǿ����Ȼά�֡����롱��������

����������ɷݰɡ�����

�������ĵ��˻�����

�۽�

- ���º����������������

- �����۷�֮������������

- �������ؼ��ף����Ų���

- ���ѵ��ռ�֮ѡ�����ֳ�

- ������㶨��Ů������

- �����ս��������������

- ����ȫ���ʮ�꣺������

- ����ͣ����������������

- �����������������

- ��һ�����Ĺ��ۣ�������

- ������Ƭ����һ�룺һ��

- ��ʼ��Ʊ�ˣ����л�Ʊ

- ���ﱩ����ѧ������̹��

- �궷�����ʣ��ٱ�Ӣ��2

- �����е��̻�������֮��2

- ��������������������2

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�