梅花生物38亿收购亏损资产 画饼疑为机构套现

张建锋

11月15日,梅花生物(600873.SH)公告称,公司拟购买伊品生物合计100%股权,评估预估值为38.22亿元。值得注意的是,伊品生物在2013年至2014年1~7月份处于亏损状态。

然而,“卖方”伊品集团却大胆承诺,伊品生物在2015年至2017年相关利润承诺数分别为2.72亿元、3.01亿元及3.35亿元(最终利润承诺数以评估报告中利润预测数为准)。

有市场人士对《中国经营报》记者表示,虽然目前伊品生物主产的味精、氨基酸价格有所复苏,但整个行业仍处于产能过剩的消化阶段,在目前处于巨亏的情况下,伊品生物要实现从巨亏到大幅盈利的“大逆转”难度较大,而此次收购的目的或许是为了解禁股解套铺路。

亏损资产估值翻倍

作为A股市场中的老人,梅花生物的前身――西藏明珠对于投资者来说并不陌生,自其上市以来,公司的主业和控股股东经历过两次变更。

西藏明珠于1995年登陆上海证券交易所[微博],公司上市之初主营业务为旅游饭店、旅游运输、旅游产品加工、餐饮娱乐等,当时公司的控股股东为西藏自治区国有资产管理局。

2003年,经过重大资产置换,主营业务由旅游饭店、旅游运输等变更为电力铁塔、变压器、电度表等电力设备的生产及销售,山东五洲投资集团有限公司(以下简称“五洲集团”)替代西藏自治区国有资产管理局成为公司第一大股东,公司于2004年更名为五洲明珠。

2010年,公司再次重组,主营业务变更为味精、氨基酸、有机肥等生物发酵产品的生产及销售,上市公司控股股东由五洲集团变更为孟庆山及其一致行动人。2011年3月份,公司名称由“五洲明珠”变更为“梅花集团”。2014年4月,“梅花集团”更名为“梅花生物”。

梅花生物2014年半年报显示,公司按照行业划分,公司的收入主要来自生物发酵、氨基酸、肥料、化工,营业收入分别为27.15亿元、16.98亿元、0.47亿元、1.22亿元。按照产品划分,公司的主要产品分别为味精及谷氨酸、氨基酸产品、有机肥和复合肥、淀粉附产品、液氨、菌体蛋白及其他,收入分别为19.56亿元、16.98亿元、0.47亿元、5.46亿元、1.22亿元、2.13亿元。

11月15日,梅花生物发布《梅花生物发行股份及支付现金购买资产并募集配套资金预案》(以下简称“预案”)称,公司拟向伊品生物全体股东伊品集团、宏卉投资、铁小荣、美的投资、新希望、天盛洪源、汉富领晟、百联汇、盛世楹金、龙商建投非公开发行股份及支付现金购买其持有的伊品生物合计100%股权。伊品生物100%股权,评估预估值为38.22亿元。

以2014年7月31日为预估基准日,伊品生物的账面净资产(未经审计)为18.54 亿元,预估值为38.22亿元,预估增值19.68亿元,增值率为106.15%。

梅花生物如此高价收购的伊品生物有何来历?

资料显示,伊品生物成立于2003年,一直专注于生物发酵技术的研发和应用,主要从事氨基酸、味精、复混肥及玉米副产品等生产与销售,与梅花生物属于同行。

对于此次收购的目的,梅花生物表示,随着国家对环保的日益关注,发酵行业将面临更大环保压力和激烈的市场竞争,公司产品构成是以味精产品为主、氨基酸产品为辅的特点,伊品生物产品以氨基酸产品为主,与公司有较强的互补性,通过本次业务整合,上市公司现有业务及营销渠道将得到有效整合,生产和销售能力将获得大幅提升。

然而让市场大跌眼镜的是,伊品生物目前却处于大幅亏损状态。

数据显示,伊品生物2012年至2014年1~7月份,营业利润分别为0.75亿元、-1.05亿元、-1.09亿元,净利润分别为1.13亿元、-0.12亿元、-0.82亿元。

《预案》表示,伊品生物2013年归属于母公司所有者的净利润较2012年有一定幅度的下降,主要是伊品生物的主要产品味精及氨基酸产品的市场价格波动较大导致毛利率下降所致。。

兴业证券在其报告中指出,在味精产能过剩的情况下,除了阜丰和梅花两大巨头外,剩余的中小企业基本集中在山东和河南等地,在玉米价格,煤炭及能源成本,劳动力成本,土地排污及产业链完整度上劣势都非常明显,目前主要是依赖折旧和地方税收保护等优势在勉强生存。目前,目前 8100元/吨左右的味精价格,阜丰、梅花仅能获取微利,其他企业基本无法盈利。

“卖方”承诺业绩大逆转

更让市场诧异的是,目前仍处于巨亏的伊品生物业绩承诺却相当“亮眼”。

资料显示,伊品集团承诺,伊品生物2015年至2017年相关利润承诺数分别为2.72亿元、3.01亿元及3.35亿元(最终利润承诺数以评估报告中利润预测数为准)。如果目标公司未实现前述承诺的业绩,则由伊品集团以现金补偿,闫晓平先生承担连带责任。

《预案》显示,非经常性损益中政府补助主要系近年来伊品生物因民族贸易和民族特需商品生产、关键技术改造等持续获得相当规模的政府补助。支持民族贸易和民族特需商品生产、关键技术改造等在一定时期内会是民族自治地区的稳定政策,因此相应的政府补助也具备一定的持续性和可实现性。

北京一位券商分析师对记者指出,从2014年1~7月份亏损0.82亿元,到2015年净利润为2.72亿元,从目前伊品生物的主要产品情况来看,要实现这样的业绩“大逆转”,难度较大,这点从同行业中公司的业绩可见端倪。

如主营业务为味精的莲花味精(600186.SH),在2014年上半年的味精收入为6.65亿元,毛利率仅为4.48%,实现归属于上市公司股东的扣除非经常性损益的净利润为亏损1.23亿元。而在今年前三季度,公司实现归属于上市公司股东的扣除非经常性损益的净利润亏损额度上升至1.94亿元。

梅花生物2014年上半年实现归属于上市公司股东的净利润为1.32亿元,同比下滑39.86%。而在今年前三季度,尽管公司的净利润大幅上升至为2.71亿元,但同比仍下滑1.3%。值得注意的是,1~9月份,公司收到的政府补助金额达0.93亿元,占公司净利润的比例为34.32%。

对于公司味精毛利率远高于莲花味精,梅花生物一位人士对记者表示,公司生产味精的基地在新疆,在煤炭、玉米等方面的生产成本要远低于处于河南的莲花味精,而且公司常年来与大客户保持较好的关系,公司生产的味精价格相对来说也要高于行业内,所以公司的味精毛利率相对于莲花味精来说要高出很多。

值得注意的是,梅花生物在2013年定增募集资金净额24.53亿元募投的三个项目,即年产 30 万吨复混(合)肥综合工程项目;年产10万吨赖氨酸和1万吨核苷酸工程项目;年产6万吨苏氨酸及5000吨谷氨酰胺等小品种氨基酸工程项目,目前进展情况并不顺利。

梅花生物2014年3月份公布的《募集资金存放与使用情况鉴证报告》显示,由于公司非公开发行募集资金的金额与实际到账时间均未达到原预订计划,公司上述募集资金项目未按计划完成。具体项目情况为:小品种氨基酸项目由于资金、市场等原因,目前尚未开始建设;赖氨酸、苏氨酸、核苷酸项目投资、建设进度按计划进行,但由于赖氨酸和苏氨酸项目采用创新工艺需进行生产磨合,试生产阶段较长,正式投产后,产品单价下滑幅度较大,收入减少,未达到预期收益;复混(合)肥综合工程项目属于上述项目的配套工程,按计划完成了投资、建设,但由于主产品赖氨酸、苏氨酸等未按计划正式投产,导致该项目未按计划达到预计效益。

上述券商分析师对记者表示,虽然目前味精、苏氨酸的价格有一定上涨,但如果这类产品能够实现盈利,则其他中小企业无疑也会增产,未来仍然面临产能消化的风险,在主营业务相同的情况下,梅花生物的味精、苏氨酸能够实现盈利,而伊品生物却在今年仍然大幅亏损,可见伊品生物产品市场竞争力一般,如果仅靠政府补贴,则其未来要实现上述“诱人”的承诺,难度较大。

众股东减持凶猛

一位市场人士对记者表示,梅花生物收购的伊品生物在亏损的情况下做出上述高业绩承诺,或为公司已经解禁的大量股份出售做铺垫。

其实,近年来,梅花生物一直处于股东减持的压力。

梅花生物2013年半年报显示,香港鼎晖生物科技有限公司(以下简称“鼎晖生物”)和新天域生化科技投资有限公司(以下简称“新天域生化”)分别为公司的第三大股东,持股数量分别为3.16亿股、2.61亿股。而在去年上半年,鼎晖生物减持公司股份2000万股。

资料显示,截止到2011年12月31日,新天域生化直接持有公司3.51亿股股份,占上市公司股份总数的 12.94%(按当时股本总数计算)。

新天域生化于2013年11月25日通过上海证券交易所[微博]大宗交易方式减持上市公司股份500万股,累计减持1.17亿股,持股比例降至7.50%(按照目前股本总数计算)。截至2013年11月26日,新天域生化直接持有公司2.33亿股股份,占上市公司目前股本总数的7.50%。

2013年11月29日至2013年12月6日,新天域生化再次通过上海证券交易所大宗交易方式累计减持公司股份4000万股,减持后,其直接持有公司股份为1.93亿股,占公司总股份比例再降为6.21%。

随后,鼎晖生物于2013年12月18日通过上海证券交易所大宗交易方式减持公司股份600万股。

减持后,其直接持有公司股份2.6亿股,占公司总股份比例为的8.35%。

值得注意的是,梅花生物于2010年重组中的11亿股限售股于2014年1月2日上市流通,持有这些限售股的股东为孟庆山、杨维永、王爱军、王洪山、何君、杨维英、蔡文强7个自然人。

公司面临的解禁压力还不止于此。

2013年4月,公司定增募资金资金净额24.53亿元,向7名特定投资者发行了4亿股普通股,每股发行价为6.27元,在2014年4月3日,这些限售股股份开始上市流通。

资料显示,上述7名特定投资者分别为建信基金[微博]公司-慧智投资8号结构化集合资金信托计划(查询信托产品)、南京瑞森投资管理合伙企业(有限合伙)、昆明盈鑫叁壹投资中心(有限合伙)、上海海通证券资产管理有限公司、汇添富基金管理有限公司[微博]、宿迁恩贝股权投资基金合伙企业(有限合伙)、建信基金管理有限公司,认购股份分别为1.12亿股、0.65亿股、0.64亿股、0.48亿股、0.48亿股、0.32亿股、0.32亿股。

随着梅花生物业绩下滑以及巨额减持压力,公司在今年一季度收购汉信生物和广生医药的股权,进军生物制药。

但面对业绩下滑和解禁压力,上述收购并没能让公司的股价走强。

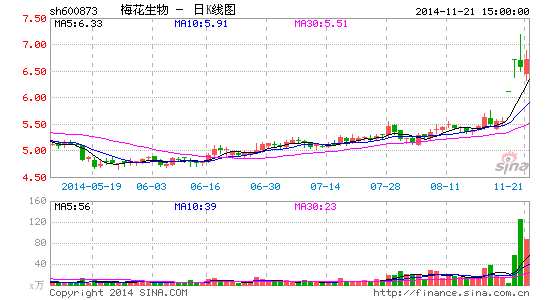

数据显示,2014年1月3日,梅花生物股价盘中最高为每股6.58元,随后开始一路下滑,至今年5月23日每股跌至4.55元,直到此次收购停牌前的8月22日收盘价为每股5.55元。

公司2013年3月份的定向增发价格为6.27元/股,按照8月22日收盘价5.55元计算,则参与公司定增的上述7家机构投资者亏损幅度为11.48%,亏损金额为0.46亿元,如果按照每股4.55元低点计算,则亏损额度高达1.1亿元,可谓深套其中。

受公司收购伊品生物影响,梅花生物在2014年11月17日、18日连续两个涨停,20日大幅震荡走低,至此,上述7家投资者刚解套。

上述市场人士对记者表示,参与公司2013年认购的投资者对梅花生物低迷的股价显然不满,公司面临着不小的压力,在行业低迷的情况下,梅花生物此次收购标的伊品生物做出如此高的业绩承诺或许是为刺激公司股价,进而为上述投资者解禁铺路,从目前公司价格来看,至少上述投资者已经解套。

对此,梅花生物上述人士对记者表示,公司收购伊品生物属于正常收购,与公司的解禁是两回事。

对于伊品生物能否实现上述业绩承诺,梅花生物上述人士对记者指出,目前赖氨酸、确实处于过剩阶段,但随着禽流感事件影响的减弱,目前家禽行业也开始复苏,禽畜谷物类饲料中的重要成分――苏氨酸价格和需求目前都处于上升阶段,所以伊品生物的业绩承诺是基于行业未来复苏做出的预测,上述业绩实现不了,则伊品也会做出相应的利润补偿。

进入【梅花生物吧】讨论