百亿营收遭冷遇 歌尔声学跌至年内新低

吕值淼

作为智能穿戴概念的龙头股也难挡资金出逃的脚步,曾经辉煌的“白马股”如今跌至近一年新低,歌尔声学(002241.SZ)遭投资者冷遇的现状可见一斑,尽管其去年的业绩出奇的好。

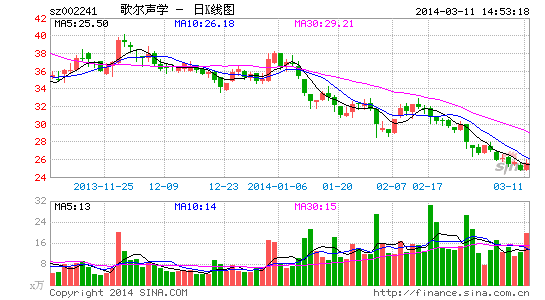

歌尔声学昨晚发布了2013年年报,与一个月前发布的业绩快报一样,其2013年公司营业收入100.48亿元,同比增长38.54%;净利润13.06亿元,同比增长44.05%。而在资本市场上,歌尔声学今年以来却遭到冷遇。3月10日歌尔声学的收盘价为24.73元,为近一年低位。今年以来,歌尔声学累计跌幅超过27%。

对此,有业内人士分析称,市场总是跟着热点跑,一方面智能穿戴概念经过去年下半年的疯狂爆炒后,估值已经达到了一定的高度,甚至风险也已经突出,爆炒资金选择获利了结;另一方面,今年以来,已经有次新股概念、特斯拉概念、蓝宝石概念等新的热点题材,资金转战这些题材,也是出逃歌尔声学的原因之一。

资料显示,歌尔声学是国内声学器件的领先企业,在手机用微型扬声器/受话器产品方面居国内第二名,在蓝牙耳机代工方面居全球第二位,是苹果、三星等国际知名厂商零组件供应商,因而此前被市场追捧。2013年受益于智能穿戴概念刺激,歌尔声学上涨67.84%,最高一度飙升到45.43元,较年初翻一倍多。

对于业绩增长的原因,歌尔声学解释称,智能终端产品市场规模扩大,带动公司电声器件等产品出货快速增长。而回顾2013年整个智能穿戴设备行业,根据国际调研机构IDC的公开数据,2013年全球智能手机出货量10.04亿部,较2012年增长38.4%;全球智能平板电脑出货2.21亿台,较2012年增长53.5%。

此外,对于公司2014年一季度的业绩,歌尔声学预计归属于上市公司股东的净利润为2.47亿~2.85亿元,同比增长30%至50%。公司称,募投项目建设投产和国际高端客户的深度开发,有力支持了公司的业务发展。

对于未来的行情,万联证券也较为看好,发布研报称,继续看好消费电子的增长前景,认为歌尔声学将会在产业链中充分受益。公司以电声为基础,不断拓展智能穿戴、智能汽车、智能家居等领域,将会为公司带来新的增长点,同时公司的估值水平也会进一步提升。

进入【歌尔声学吧】讨论