证监会介入调查 赣州稀土“借壳”存变数

投资者指责借壳有多处违规及消息泄露嫌疑

证监会调查 赣州稀土“借壳”存变数

熊学慧

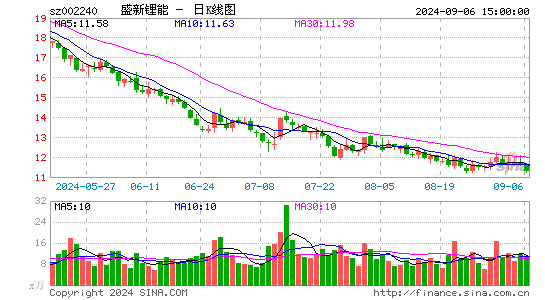

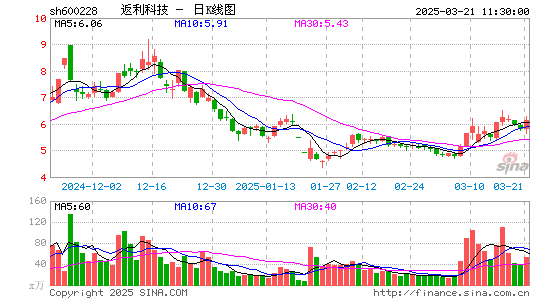

因股价连续异常波动而双双停牌自查的威华股份(002240.SZ)、昌九生化(600228.SH)至11月22日仍未能复牌。

令两者的股价走向相反命运的共同起因则是“赣州稀土借壳事件”。赣州稀土最终选择了借壳威华股份,而非昌九生化。投资者及有关媒体纷纷指出赣州稀土借壳威华股份之举涉及内幕交易、虚假和误导性陈述、矿产权低估等一系列问题。

尽管涉事方赣州稀土董事长黄光惠、威华股份董秘刘艳梅及昌九生化董事长姚伟彪均向《中国经营报》记者否认存在上述问题,但两家上市公司股价的怪异走势还是引起了监管机构的注意。赣州稀土及赣州市国资委有关人士11月20日明确告诉记者,中国证监会已派员到赣州就赣州稀土借壳问题展开调查。

多处违规?

损失惨重的诸多昌九生化投资者于11月15日齐聚南昌,向江西省政府、江西省国资委及江西证监局等机构提交举报信,称赣州稀土借壳威华股份之举涉嫌内幕交易,且威华股份存在虚假记载、误导性陈述等违规行为。

在11月11日停牌前,威华股份股价由之前的4.77元/股升至7.7元/股,涨幅高达38.05%;而昌九生化在11月14日停牌时由10天前的每股近30元高位七连跌至13.89元/股,区间跌幅高达52.14%。

这均源于威华股份11月3日晚间发布的资产重组公告。该公告表示,威华股份拟以5.14 元/股向赣州稀土集团发行合计 14.75亿股股份,购买后者持有的赣州稀土矿业100%的资产,该资产评估值为 75.85亿元,拟购买资产归属于母公司所有者权益账面值为12.2亿元,评估增值率约 521.73%。

此公告一出,也就意味着昌九生化投资者持有的赣州稀土资产注入昌九生化的预期落空。在市值蒸发30亿元之后,损失惨重的诸多昌九生化投资者于11月15日齐聚南昌,向江西省政府、江西省国资委及江西证监局等机构提交举报信,称赣州稀土借壳威华股份之举涉嫌内幕交易,且威华股份存在虚假记载、误导性陈述等违规行为。

比如,威华股份重组公告第51页和336页在有关交易对象主要负责人是否收到行政处罚的问题上存在虚假陈述和误导性陈述等问题。事实是,近三年威华股份及相关负责人共收到两次通报批评、两次要求整改等累计四次处罚。按有关规定,威华股份属D类――应该审慎审核其提出的重组申请。

记者查询相关资料得知,威华股份最近的一次处罚记录是在今年8月14日。违规行为是其2013年半年报财务数据造假,被深交所责令整改;而威华股份董事长李建华、财务总监蔡金萍及董秘刘艳梅最近受到通报批评的处分时间是今年7月25日,违规行为是控股股东占用上市公司资金。

威华股份的上述行为均发生在停牌期间,此时赣州稀土集团正在与其密商资产重组事项。不知是有意还是无意,本应属于高度保密内容的重组信息亦提前泄漏,这又引起投资者的“内幕交易”质疑。

有知情者向记者提供的资料显示,早在今年6月3日之前,就有“神人”在股吧发贴,称“赣州市长开会说漏嘴:赣州稀土借壳威华股份”。当天,一家媒体以《赣州稀土谋划借壳威华股份》为题进行了公开报道。

此外,股吧在今年8月21日及公告前夜的11月1日(周五)出现“3日晚威华公布重组赣州稀土集团议案通过,下礼拜就是昌九延续18个大跌开始”等“神贴”,事后证明这不是“传说”,威华股份重组消息疑似提前泄漏。

投资者刘云(化名)等人说:我们有理由相信,精准潜伏的“浦江之星12号”“民森H号”和第四大股东迟晓屹(日企背景)、第十大股东迟晓光等在第一季度突击入股是得到了内幕消息。怀疑的依据是,前述股东之前未进入其他公司十大流通股股东榜单及持有威华股份的记录,其交易行为较为突然,不符合之前的交易习惯。

刘云、陈俊等人对记者说,因存在上述问题,“威华股份有严重损害社会公众利益的行为,其重组申请应不予批准”。

被疑量身定价

“赣州稀土估值不能做高,经过计算,只要评估价格高于77.38亿元,就不能借壳威华股份了。”

除了信披违规、内幕交易等问题外,投资者更提到,拟装入威华股份的赣州稀土其实际价值远不止75.85亿元,44宗采矿权作价58.8亿元显然是被低估了,这里面是否存在向威华股份大股东李建华等输送利益问题则有待查证。

公告显示,目前威华股份大股东李建华及一致行动人李小琦父女合计持有威华股份2.39亿股,持股比例为48.66%。重组之后,李建华父女持股数维持不变,持股比例下降至12.15%。如以5.14元/股的发行价计算,李建华父女持有的股份的静态市值达12亿元。

如以11月11日停牌前威华股份7.7元/股的股价计算,李建华父女持有股份的市值达18.4亿元。投资者陈俊等表示,重组完成后,威华股份股价如果像昌九生化一样冲高到30元每股,李建华父女所持股份市值超过70亿元,超过赣州稀土现44宗矿产权的估值。投资者据此认为,不排除赣州稀土集团为了获得威华股份这一壳资源而答应李建华父女相应条件的可能。也即是说,赣州方面为了能顺利借壳,有为威华股份“量身定价”的可能。

“赣州稀土估值不能做高,经过计算,只要评估价格高于77.38亿元,就不能借壳威华股份了。”刘云说,因为本次重组保留了原大股东12.15%的股份,重组后的上市公司的公众持股比例又不能低于10%,高估价会使得赣州稀土集团持股比例超出78%,重组难以完成。因此,赣州稀土的估值上限是77.38亿元,与公布的75.85亿元非常接近。

关于赣州稀土资源价值低估的问题,深圳市一位不愿具名的评估师说,列入评估范围的43张采矿权证(不含赣州虔力稀土新能源公司所属的细坑稀土矿)平均使用寿命才6.22年。如果按赣州稀土矿业公司矿山整合一期项目7650吨/年的计划来计算,矿山平均使用年限应为34.75年,由此对应的评估值应在129亿元左右,加上17亿元其他资产的估值,赣州稀土矿业公司的正常估值应在146亿元左右,对应的资源价值约为520亿元。

矿业专家刘继顺亦在其博客发表文章认为,“赣州稀土集团43宗采矿权资产价值涉嫌低估”。刘继顺说,评估机构仅列举的4宗采矿权中有3宗采矿权价值评估时未列入全部保有可浸出稀土氧化物储量(SRE2O3),涉及至少低于评估价1.2亿元,不排除其他40宗采矿权有类似情况。

刘继顺认为,赣州稀土资源储量及找矿前景、赣州稀土公司垄断特许经营价值评估未予体现。而垄断经营理应体现全民所有,因而赣州稀土上市的最佳途径应是IPO。

记者在赣州市矿管局、赣州市国资委等部门了解到,赣州市4万余平方公里国土面积中有近6000平方公里为稀土矿区范围,其中稀土规划矿区2534平方公里。赣州稀土产业“十二五”规划报告称,目前已探明并保有稀土储量约47万吨REO(稀土氧化物)。

江西省计划在“十二五”期间新增5个以上大型规模矿床,离子型稀土的新增储量达109万吨REO。另外,已设立的国家规划储备矿区预测稀土远景资源量约76万吨,赣州远景总储量940万吨。

赣州稀土集团在其网站说所拥有的资源价值“数百亿元”,对应的REO储量仅为26.6万吨。如以此数值作为参照,则赣州已探明的稀土储量价值最少超过500亿元,新增储量价值则达到千亿元。

对于上述稀土储量的实际价值问题,赣州市矿管局有关负责人称,新的储量数据还在核查之中,而赣州稀土请第三方评估的58.8亿元估计是其44宗采矿权范围内资源的评估值,是市场行为,不便评价。

借壳变数

赣州稀土集团办公室一工作人员也告知,证监会正在公司调查,其他情况不便介绍。

投资者向监管机构和江西省国资委等机构举报威华股份存在信息披露违规、内幕交易及资源价值低估等问题已经引起监管机构的高度关注。

记者11月20日在赣州市国资委采访时得知,中国证监会已派员到赣州核查赣州稀土借壳威华威份是否存在违规交易问题。赣州稀土集团办公室一工作人员也告知,证监会正在公司调查,其他情况不便介绍。

上述人士说,赣州市国资委主任欧阳忠等领导已在北京向相关部门汇报工作,回来后将会就赣州稀土借壳事项向外界进一步说明。据称,投资者向证监会等机构反映情况后,赣州方面也极为重视,目前的态度是“会慎重考虑”。

这位负责人对记者说,赣州稀土75.8亿元的估值只是赣州稀土集团请第三方评估机构估算的数值,至于44宗采矿权到底值多少钱,市国资委及省国资委还会进一步审查。现在资产注入工作还未开始,证监会就相关问题也在展开调查。

就记者提出的资产估评数据审查问题,江西省国资委相关人士称有关材料尚在收集之中。而赣州稀土集团董事长黄光惠之前在接受本报记者电话采访时称,资产价值不存在低估的问题,评估机构将对评估结果负相应法律责任。

事实上,赣州稀土急于借壳威华股份上市是事出有因。在整合全市稀土资源之后,赣州市早在2011年就有推动赣州稀土上市的强烈愿望,2012年亦列为重要工作事项。

据赣州稀土集团有限公司网站介绍,赣州稀土集团力争用3年(2013到2015年)左右的时间将赣州市稀土产业打造成为集资源开采、加工、应用于一体的主营业务收入超过千亿元的产业集群,形成3户以上主营业务超百亿元的上市公司;2020年,稀土产业主营业务力争实现2000亿元,打造成特大型南方稀土产业集团。

不过,因国内IPO迟迟未有开闸的迹象,这与赣州市已急于推动赣州稀土上市的意愿相左,借壳就成为赣州的必然选择。

按照威华股份董秘刘艳梅的说法,是赣州稀土主动找到威华股份商谈借壳事宜的,威华股份4月16日停牌是因大股东谋划其他重大事项,而到5月9日后才确定重大资产重组事项。

刘艳梅11月12日在其办公室对本报记者说,因中纤板市场行情低迷,威华股份亏损状况加剧,迫于经营压力,大股东最初有注入其他资产的想法,在与赣州稀土接触之后,才有注入稀土资产的计划。

不过,有投资者认为,赣州稀土借壳威华股份其实是“盲选”。这包括两层含义,一是赣州市以“盲选”的方法从22家备选壳资源中选出威华股份;二是赣州方面在没有更详细了解威华股份“复杂的历史背景”的情况下而贸然选择威华股份,给自己背上极大的风险。

有知情者称,除威华股份存在前述诸多违规问题而不适宜作为选壳对象外,威华股份还有美资股东高盛集团子公司JD(Jade Dragon)背景。至2009年,JD还是威华股份第二大股东,目前仍持有威华股份的少量股份。

此外,现第四大股东迟晓屹疑有日资背景。成都市侨务办网站一则项目信息显示,迟晓屹为日本千翔株式会社董事长,千翔株式会社主营节能环保业务。

国家对外资进入中国稀土行业有严格的规定,威华股份最终是否适合赣州稀土借壳尚有待监管机构核查。

关于调查的具体事项,中国证监会江西监管局办公室一负责人说,有关问题还在进一步核查之中,目前不好对外公布相关信息。此前,证监会曾表示会就投资者反映的威华股份内幕问题进行核查。

进入【新浪财经股吧】讨论