昌九生化融资余额跌破3亿 两融标的身份助跌

吕雅琼

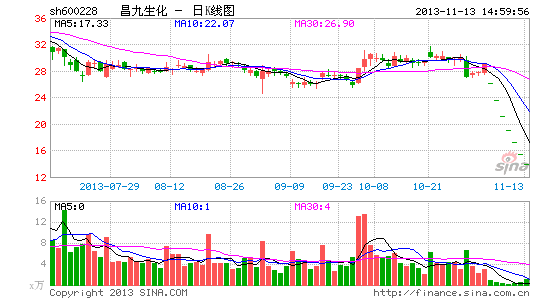

7个跌停之后,仍没有收场的迹象,昌九生化(600228.SH)酿造的“两融第一惨案”还在上演。而放量跌停的走势下,融资余额却降幅缓慢。在业内人士看来,券商强制平仓,大量资金的出逃欲望反过来助跌股价,两融标的“黑天鹅”力量已经开始显现。

标的助跌

“如果昌九生化不是两融标的,客户买股票亏了只能是自己的资产扛着,可是现在‘一字’跌停打开,资产迅速缩水,降到130%平仓线了要强制执行平仓,对股价又是一个打击。”某小型券商融资融券部人士对《第一财经日报》称,昌九生化事件上,两融标的“黑天鹅”助跌力量正在施展。

而事实上,“一字”排开的7个跌停,买盘几近于无。7天的总成交额仅有6587.1万元,仅是赣州稀土“改嫁”之前一天成交额的八成。

如果某客户单一持仓昌九生化,且不追加担保物,几天的跌停早已将担保比例拉低至100%以下,这意味着券商即使把客户所持昌九生化全部卖出,仍旧资不抵债。

当然前提是能够卖出。昌九生化切换至跌停模式以来,各券商营业部严阵以待,根据客户持仓情况,制定了应急预案。包括“对客户的心理及家庭情况进行了解,尽力避免意外情况发生”,“建议客户提早下单,以便成交了结负债,在无法成交的情况下,建议客户多方筹措资金偿还债务或转入其他证券资产,以提高维持比例”,“如客户无法补足担保物,也未按合同约定自行平仓的,公司将按照与客户签订的融资融券合同中相关条款的规定,由交易执行岗采用‘一站式平仓’的方式进行强制平仓”。

今年6月沪深两市上演“恐怖行情”,媒体大量报道“两融客”爆仓。事后证明爆仓的少,追加担保物的多。而即使强制平仓,损失也得以由投资者承担。直到昌九生化放量跌停,券商才尝到融资融券的“厉害”。

同花顺数据显示,昌九生化开启跌停模式以来,融资余额一直落在3亿元上方,直到12日,才降至2.98亿元。而融资偿还额除了第一个跌停日达到1303.3万元,其余几日一直停留在“百万级”,直到12日才再次来到1538.74万元。

“融资偿还可以通过现金还款或是卖掉其他股票还款,只要是选择偿还昌九生化这笔负债,它的融资余额就会减少。”上述小型券商融资融券部人士表示,而在昌九生化跌停的几日里,融资余额并没有出现大幅下降,说明客户并没有用其他资产去弥补这部分亏空。“可见大部分还是高风险偏好型两融投资者,资本集中度比较高,大量持仓昌九生化,如果账户里还有其他资产,券商肯定优先选择卖掉其他资产还款。没有的只能把昌九生化挂出来,在卖盘上排队。”

“昌九生化的跌停至今无法收场,与‘两融标的’的身份应该脱不了干系。”德邦证券一名融资融券人士称。

风险隐现

今年以来,融资融券业务发展步入快车道。一边是各券商积极通过发债等途径为其补充弹药,一边是交易所将其视为基础性交易方式,标的进一步放开。昌九生化正是在9月16日第三轮标的扩容中正式入围。

“以前两融业务一直被券商看作是既安全又赚钱,风险是可以把控的。交易所列入的融资融券标的,也是折算率上有所区分,证券公司方面不会再设置可进行操作的‘小标的范围’。”东方证券一名融资融券业务人士称,昌九生化事件之后,标的本身存在的风险也要注重起来了。

“比如昌九生化,净资产指标都是负的,只是纯粹的概念炒作,证券公司层面是不是可以对其他的标的股票加以考量,存在风险的先提前暂停,这既是为券商资产安全着想,也可以看作客户服务的一部分。”湘财证券一名营业部人士对本报称。

昌九生化连续多日的跌停之后,国金证券、方正证券、光大证券等纷纷暂停其标的资格,或是调出标的范围,然而这对已经生成的两融负债于事无补。

“融资融券刚开始试点的时候,信用交易账户的初始比例都落在300%,但是现在大部分券商执行的授信杠杆都是1:0.8~1:1,初始比例就是200%,按极端情况来算,3个跌停就要打到维持担保比例线了。”上述小型券商融资融券部人士表示,上个月监管层对融资融券业务刚进行了一次摸排核查,重点关注了客户的适当性管理,以及6个月期满平仓执行等情况,两融业务发展如此迅速,可能会以此为契机,有所反省。

进入【昌九生化吧】讨论