дЦФЯТУгЮЖЈдіаќвЩЃКЙ§АыГЕСОНЋБЈЗЯдіжЕТЪШдДя283%

ЁЁЁЁгавЕФкзЈвЕШЫЪПжИГіЃЌЖЈдіГаХЕЗНАИПДЦ№РДКмУРЃЌЕЋЛЙгаЦфЫћШ§ИізЂШыЯюФПЮЊКЮВЛзідЄЦкгЏРћВтЫуВЂзіГігЏРћГаХЕЃП

ЁЁЁЁЁіБОБЈМЧеп аэ Нр

ЁЁЁЁдЦФЯТУгЮ(002059.SZ)НќЦкдйДЮЗЂВМЖЈдіЙЋИцЃЌФтЯђПиЙЩЙЩЖЋЪРВЉТУгЮМЏЭХЗЂаа9242.11ЭђЙЩЙКТђЦфГжгаЕФЮхИіЯюФПзЪВњЃЌНЛвззмЖюдМЮЊ7.78вкдЊЃЛЭЌЪБЯђЦфЫќЬиЖЈЭЖзЪепФМзЪВЛГЌЙ§2.59вкдЊЃЌВЂЪЙгУВПЗжХфЬззЪН№ЙКТђНЮзгЩНЙЋЫО1.25%ЙЩШЈЁЃвВаэЪЧЮЊШЗБЃдйДЮЦєЖЏЕФЖЈдіЗНАИФмЭЈЙ§ЃЌЪРВЉТУгЮМЏЭХЛЙЧЉЪ№СЫЁЖРћШѓВЙГЅавщЁЗЁЃ

ЁЁЁЁОЭЪЧетбљЕФвЛЗнЕїећКѓЕФЖЈдіЗНАИЃЌЖЈдіМлИёЁЂЯюФПвчМлМАгЏРћЧАОАОљдтЕНЭЖзЪепжЪвЩЁЃ

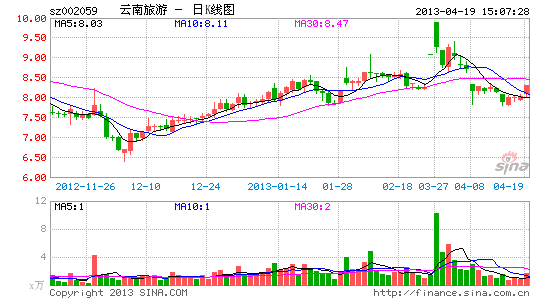

ЁЁЁЁЧАДЮЖЈдіЪЇАмдйДЮОэЭСжиРД

ЁЁЁЁОПОЙЪЧдѕбљЕФЖЈЯђдіЗЂЛсЕМжТЪаГЁМЄСвЗДЯьЃПдчдк2010Фъ9дТЃЌЪРВЉЙЩЗнИќУћдЦФЯТУгЮЃЌЭЌЪБвВЙЋВМЖЈдіЗНАИЃКФтЖЈді1255.96ЭђЙЩ(8.47дЊ/ЙЩ)ЪеЙКЪРВЉТУгЮМЏЭХЦьЯТЪРВЉГізт100%ЙЩШЈМАЗПВњЕШзЪВњЃЌБъЕФзЪВњЖЈМл1.06вкдЊЁЃЙЋЫОИпЙмВуШЫЪПГЦЃКЁАЩЯДЮЖЈдіЪЇАмЪЧгЩгкЗПЕиВњвЕЮёЃЌетДЮОэЭСжиРДЪЧЁЎЙЋЙВЩшЪЉЙмРэЁЏвЕЮёЃЌЪєгкТУгЮРрвЕЮёЃЌВЛЩцМАЗПЕиВњЃЌВЛЖдБОДЮжиДѓзЪВњжизщЙЙГЩЪЕМЪадеЯАЁБЁЃ

ЁЁЁЁМШШЛЕїећСЫЖЈдіЫМТЗЃЌФЧОЭгаБивЊЪсРэвЛЯТдЦФЯТУгЮЕФаТЖЈдіЗНАИЁЃ

ЁЁЁЁдЦФЯТУгЮДЫДЮФтвд8.41дЊ/ЙЩЕФМлИёЯђДѓЙЩЖЋЪРВЉТУгЮМЏЭХЗЂаа9242.11ЭђЙЩЙЩЗнЙКТђЦфГжгаЕФНЮзгЩНЙЋЫО96.25%ЙЩШЈЁЂЪРВЉГізт100%ЙЩШЈЁЂдЦТУЦћГЕ100%ЙЩШЈЁЂЛЈдАОЦЕъ100%ЙЩШЈЁЂОЦЕъЙмРэЙЋЫО100%ЙЩШЈЃЌЭЌЪБвд7.57дЊ/ЙЩЕФМлИёЯђЦфЫќЬиЖЈЭЖзЪепФММЏХфЬззЪН№ЃЌВЂЪЙгУВПЗжХфЬззЪН№ЙКТђИЛдАЭЖзЪЫљГжНЮзгЩНЙЋЫО1.25%ЙЩШЈЃЌдЄМЦБОДЮНЛвзЯђЪРВЉТУгЮМЏЭХЗЂааЙЩЗнЙКТђзЪВњЕФНЛвззмЖюЮЊ7.78вкдЊЃЌФММЏХфЬззЪН№ЖюВЛГЌЙ§2.59вкдЊЁЃБОДЮЖЈдіШєФмГЩЙІЃЌЪРВЉТУгЮМЏЭХЫљГжЙЩЗнНЋгЩ56.06%ЩЯЩ§ЕН62.33%ЃЌвРШЛОјЖдПиЙЩЁЃЮЊШЗБЃЙЋЦНЙЋе§ЃЌЪРВЉТУгЮМЏЭХЛЙгыЙЋЫОЧЉЪ№СЫЁЖРћШѓВЙГЅавщЁЗЃЌШЗБЃЦфжаЕФСНИізЂШыЯюФПЁЊЁЊНЮзгЩНЙЋЫОКЭдЦТУЦћГЕгаЁАЧЎОАЁБЃЌЖјЦфЫћзЂШыЕФ3ИіЯюФПдђУЛгавЕМЈГаХЕЁЃ

ЁЁЁЁаТЗНАИБЛЭЖзЪепжЪвЩЕФЪЧзЪВњвчМлВПЗжЁЃдЦФЯТУгЮГЦЃЌетДЮЙКТђзЪВњдЄЙРМл7.78вкдЊЃЌЪЕМЪМлжЕ(еЫУцМлжЕ)4.13вкдЊЃЌдіжЕ3.65вкдЊЃЌЦНОљдіжЕТЪ88.28%ЁЃЮхИізЂШыЯюФПОпЬхЧщПіШчЯТЃК

ЁЁЁЁНЮзгЩНЙЋЫОЃЌеЫУцОЛзЪВњ6351.04ЭђдЊЃЌЦРЙРМл1.02вкдЊЃЌдіжЕТЪ60.23%ЃЛдЦТУЦћГЕЃЌеЫУцОЛзЪВњ1.66вкдЊЃЌЦРЙРМл1.94вкдЊЃЌдіжЕТЪ17.14%ЃЛЪРВЉГізтЃЌеЫУцОЛзЪВњ5417.48ЭђдЊЃЌдЄЙРМл2.08вкдЊЃЌдіжЕТЪ283.12%ЃЛЛЈдАОЦЕъЃЌеЫУцОЛзЪВњ1.13вкдЊЃЌдЄЙРМл2.59вкдЊЃЌдіжЕТЪ129.40%ЃЛОЦЕъЙмРэЙЋЫОЃЌеЫУцОЛзЪВњ1896.53ЭђдЊЃЌдЄЙРМл1895.49ЭђдЊЃЌМѕжЕТЪ0.05%ЁЃ

ЁЁЁЁДѓЙЩЖЋКёДЫБЁБЫЪРВЉГізтдіжЕТЪДцвЩ

ЁЁЁЁДѓЙЩЖЋЪРВЉТУгЮМЏЭХЖдНЮзгЩНЙЋЫОКЭдЦТУЦћГЕзіГігЏРћГаХЕЃКдЄМЦзЂШыЕФНЮзгЩНЙЋЫО 97.5%ЙЩШЈЖдгІЕФ2013ФъОЛРћШѓ103.33ЭђдЊЁЂ2014ФъОЛРћШѓ725.94ЭђдЊЁЂ2015ФъОЛРћШѓ789.95ЭђдЊЃЛдЦТУЦћГЕ100%ЙЩШЈЖдгІЕФ2013ФъОЛРћШѓ1085.24ЭђдЊЁЂ2014ФъОЛРћШѓ1470.22ЭђдЊЁЂ2015ФъОЛРћШѓ1720.83ЭђдЊЁЃШєБОДЮдіЗЂЪТвЫЮДФмдк2013ФъЭъГЩЃЌдђРћШѓВЙГЅЦкМфНЋЫГбгжС2014ФъЁЂ2015ФъЁЂ2016ФъЁЃШчБъЕФзЪВњУПИіЛсМЦФъЖШФЉЃЌОЩѓМЦЪЕМЪЪЕЯжЕФПлГ§ЗЧОГЃадЫ№вцКѓЕФЙщЪєгкФИЙЋЫОЕФОЛРћШѓЪ§аЁгкзЪВњЦРЙРБЈИцЪщЭЌЦкдЄВтОЛРћШѓЪ§ЃЌЪРВЉТУгЮМЏЭХгІЯђЩЯЪаЙЋЫОНјааЯргІЕФЙЩЗнВЙГЅЃЌдЦФЯТУгЮНЋАДее1дЊШЫУёБвЕФзмМлЛиЙКИУЕШгІВЙГЅЙЩЗнЃЌВЂАДеегаЙиЗЈТЩЙцЖЈгшвдзЂЯњЁЃ

ЁЁЁЁгавЕФкзЈвЕШЫЪПжИГіЃКЁАетИіЖЈдіГаХЕЗНАИПДЦ№РДКмУРЃЌЕЋЛЙгаЦфЫћШ§ИізЂШыЯюФПЮЊКЮВЛзідЄЦкгЏРћВтЫуЃЌВЂзіГігЏРћГаХЕКЭВЙГЅЃПЦфДЮЃЌЮЊКЮВЛзіЯжН№ВЙГЅГаХЕЃПШчзЂШыЕФзЪВњОоПїдђЛсЪЧдЦФЯТУгЮЕФАќИЄЃЌВЙГЅЙЩЗнВЛШчЯжН№ИќгаГЯвтЁЃЁБ

ЁЁЁЁСэЭтЃЌЪРВЉГізтЧАШ§Фъ(2012ФъЁЂ2011ФъЁЂ2010ФъЃЌвдЯТЭЌ)ОЛРћШѓЗжБ№ЪЧЃК1872.94ЭђдЊЁЂ1717.23ЭђдЊКЭ1159.53ЭђдЊЃЌЦНОљФъОЛРћШѓ1583.23ЭђдЊЃЌжЕЕУзЂвтЕФЪЧЃКЪРВЉГізтеЫУцОЛзЪВњ5417.48ЭђдЊЃЌдЄЙРМл2.08вкдЊЃЌдіжЕТЪ283.12%ЃЌвчМл1.53вкдЊЃЌАДЦНОљФъОЛРћШѓ1583.23ЭђдЊМЦЫуЃЌашвЊНќ10ФъВХФмЪеЛиГЩБОЃЌ10ФъКѓЯюФПДцдкгыЗёКЭгЏРћгыЗёЛЙЪЧИіЮДжЊЪ§ЃЌетбљЕФТђТєЪЧЗёЛЎЫуЃП

ЁЁЁЁЪРВЉГізтзЂШыЕФзЪВњгаСНИіЃЌвЛЪЧ1000СОгЊдЫГізтГЕ(ЙњМвЧПжЦЙцЖЈЃКаЁЁЂЮЂаЭГізтПЭдЫЦћГЕЪЙгУФъЯоЮЊ8Фъ)ЁЃЦфжа582СО2015Фъ4дТ30ШеЕНЦкЃЌ1СОФъЕзЕНЦкЃЌ2СОУїФъЕзЕНЦкЃЛЛЙга4СО3ФъЕН5ФъФкЕНЦкЃЌ411СО5ФъЕН7ФъФкБЈЗЯЁЃОЭЪЧЫЕЃЌОЭЫуЖЈдіЕШЕНБЛМрЙмЛњЙЙХњзМЭъГЩКѓЃЌЛЙЪЃгрМИИідТЕНвЛФъЖрЕФЪБМфЃЌ585СОГЕУцСйБЈЗЯЃЌдЦФЯТУгЮЕУжиаТЬЭбќАќЛЈОозЪЙКГЕдйЭЖШыдЫгЊЃЌАДФПЧАГЃгУЕФНнДяГізтГЕ7ЭђдЊзѓгвЕФЪаМлМЦЫуЃЌ585СОГЕашвЊдйЛЈ4095ЭђдЊЁЃ

ЁЁЁЁЖўЪЧет1000СОГізтГЕЕФОгЊШЈЁЃЦфжага600СОГізтГЕЖдгІЕФ2016Фъ4дТ30ШеЕФОгЊШЈЪЙгУЦкЯовВПьЕНСЫЃЌД§діЗЂГЩЙІжСЖрвВЪЃЯТ2.5ФъЕФОгЊШЈЃЌ2.5ФъКѓЃЌАДзюаТЕФ2012ФъЕзФъХФЕУОгЊШЈГЩБОЦНОљМл30.25ЭђдЊ/СОМЦЫуЃЌдЦФЯТУгЮгжЕУЬЭ1.82вкдЊЙКТђаТЕФОгЊШЈЁЃЦфгрЕФ400СОГізтГЕОгЊШЈЗжБ№дк2019ФъЕН2021Фъ2дТ28ШеЕНЦкЁЃ

ЁЁЁЁ585СОаТЙКГЕашдйЛЈ4095ЭђдЊЃЌМгЩЯ600СОГізтГЕаТЙКОгЊШЈГЩБО1.82вкдЊЃЌКЯМЦга2.22вкдЊЕФКѓЦкГЩБОЃЌетбљЕФГЩБОЯдЕУЬЋГСжиСЫЁЃ

ЁЁЁЁДгЪТГЩБОКЫЫуаавЕЕФЗжЮіШЫЪПжЪвЩЃКЁА1000СОГізтГЕАДОЛзЪВњ5417.48ЭђдЊМЦЫуЃЌОгЊШЈМгГЕСОВажЕЃЌЦНОљ5.42ЭђдЊ/СОЃЌвчМлКѓЦНОљ20.8ЭђдЊ/СОЃЌПьБЈЗЯЕФГЕжЕетИіМлТ№ЃПЁБ

ЁЁЁЁСНЯюФПОЛРћСЌФъЯТЛЌЪЧЯЃЭћЛЙЪЧРлзИЃП

ЁЁЁЁЮДзігЏРћГаХЕЕФЛЈдАОЦЕъМАОЦЕъЙмРэЙЋЫОвЕМЈОЭИќВЛМУСЫЁЃЛЈдАОЦЕъеЫУцОЛзЪВњ1.13вкдЊЃЌдЄЙРМл2.59вкдЊЃЌдіжЕТЪ129.40%ЃЌвчМл1.46вкдЊЃЌ2012ФъЁЂ2011ФъКЭ2010ФъЕФОЛРћШѓЗжБ№ЪЧ182.94ЭђдЊЁЂ287.35ЭђдЊКЭ306.11ЭђдЊЃЌЫфШЛвЕМЈзпЯТЦТТЗСЫЃЌАД2010ФъзюИпЕФ306ЭђдЊМЦЫуЃЌашвЊНќ50Фъ(47.7Фъ)ВХФмЪеЛиГЩБОЃЛЖјОЦЕъЙмРэЙЋЫО2012ФъЁЂ2011ФъКЭ2010ФъОЛРћШѓЮЊ-91.65ЭђдЊЁЂ35.88ЭђдЊКЭ65.75ЭђдЊЃЌЪдЮЪЃКЁАвЛИіСЌФъзпЯТЦТТЗЕФЗЧгХжЪзЪВњЃЌЪРВЉТУгЮМЏЭХзЂШыНјРДЕФФПЕФКЮдкЃПЁБ

ЁЁЁЁЭЖзЪепРюЯШЩњЯђМЧепЭЖЫпЫЕЃКЁАгУРДзіОМУаЭСЌЫјаЁОЦЕъЕФзтСоЗПВњЃЌСЌФъзпЯТЦТТЗЃЌ2012ФъЛЙПїЫ№91.65ЭђдЊЃЌЛсжЕ1895.49ЭђдЊЃПзЂШыНјРДВЛЪЧИіРлзИТ№ЃПЦфЫћШ§ИізЪВњЮЊКЮВЛзігЏРћГаХЕЃПЖЈдіМлИёЖЈетУДЕЭЃЌЛЙВЛЪЧжааЁЙЩЖЋГдПїЃЌЪРВЉТУгЮМЏЭХВЛвЊЕУСЫБувЫЛЙТєЙдЁБЁЃ

ЁЁЁЁББОЉвЛЮЛзЪЩюзЪВњЦРЙРвЕШЫЪПИќЪЧжИГіЃКЁАвд8.41дЊ/ЙЩЖЈдіЪеЙКЪРВЉТУгЮМЏЭХЮхИігаељвщзЪВњЃЌгжвд7.57дЊ/ЙЩМлИёЯђЦфЫќЭЖзЪепФММЏзЪН№ЃЌПДЦ№РДДѓЙЩЖЋГдПїСЫЃЌЪЧецГдПїЛЙЪЧСэгааўЛњЃЌОјЖдПиЙЩЕФЪРВЉТУгЮМЏЭХЪЧзЂШыгХжЪзЪВњЛЙЪЧЫІЕєАќИЄЃПЁБ

ЁЁЁЁЖдгкдЦФЯТУгЮдйДЮЖЈдіМАЦфЫћФкЧщЃЌБОБЈНЋМЬајзЗзйБЈЕРЁЃ

НјШыЁОдЦФЯТУгЮАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЫцЪБЫцЕиВтаФТЪЃКаФЕчЭМ

- ШУФуЮоДІЖнаЮЃККУгбЖЈЮЛ

- ГіУХКУАяЪжЃК8684ЕиЬњ

- ЬхЛсзіЗЙРжШЄЃКЯТГјЗП

- ББХЗжюЩёжЎеНЃКРзЕчжЎЩё

- аЁЫЕИФБрЃКПЫТЁШЫЕФЩѓХа

- НтУеУАЯеЃКЕЯЕЯДѓУАЯе

- ОЕфдйЯжЃКФоКчГдЖЙШЫ

- АЎЩњЛюАЎНЁПЕЃКВЫЪаГЁ

- ФњЫцЩэЕФдФЖСЕчЬЈЃКдФFM

- аЁЦСФЛМЧДѓЪТЧщЃКЫцЪжаД

- УыЩБвЛЧаБкжНЃКЮЂРжБкжН

- жИМтЩЯЕФОіЖЗЃК3Dг№УЋЧђ

- ШЄЮЖИуаІЃКМЋФбгЮЯЗ2

- АзФПЖШВтЪдЃКдФЖСПеЦј2

- ДњШыИаМЋЧПЃКгТДГЫРШЫЙШ

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ