à´ë±ý¢ûéýûÑ´°Ê¤§ñÿ£ù£Ã¥óÝð¡■ ¢¼ùÞå—øê18ØÖ

ÀÀÀÀ¥«ü¯¥úíÔ îŸùí

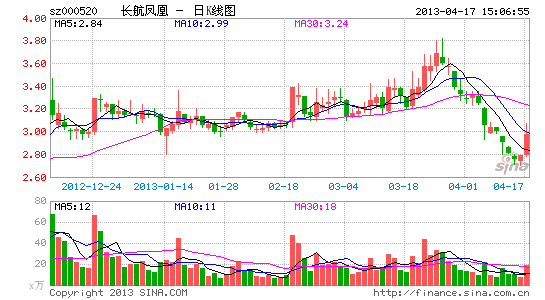

ÀÀÀÀà´ë±ý¢ûéýûÑ´¿¨ùƒ£Ã¥óÇÎâÚíªØÕȘ§ÃôÜöˆØåáõ赣åóòÎØ㥫öˆæ¥ÀÈÆèÇùȘ°Ê¤§ñÿ£ù(000520)§þàí¿¨¡Ì2012áõÑࢼùÞ°—üøǵñªâˋǵȘÇÆ¢¼ùÞ8.05ØÖåˆå—¥Æ秢¼ùÞ18.8ØÖåˆÀÈ

ÀÀÀÀ°Ê¤§ñÿ£ù1993áõøê2011áõ§■20áõƒ£â«àµæɤ맗ÆÅ3.06ØÖåˆÈ˜ÆŠíãØ£ò»æøüÁÝàȘ2012áõ18.8ØÖåˆçᢼùÞ§ÞÑŸößØ胈àùÀÈ2012áõáõÝ´¿¨¡Ì¤µÈ˜°Ê¤§ñÿ£ù§¨ûÌêìëùòÅñÓüíƒ₤òƒçáäÄÝÞÇÎâÚÀÈ

ÀÀÀÀåÖ18.8ØÖ刢¼ùÞ§ÞÑŸøÅȘÆÅå¥8ØÖ刢¼ùÞÆŠ¿¨ùƒ2011áõƒ£â«àµ¢¼ùÞ8.83ØÖåˆüÁçÝȘѽóðÆÁ10.75ØÖåˆå·öˆ°Ê¤§ñÿ£ù°—òÜ13ùØǘý¯¤µÈ˜ý£çûØîëäüôçáñúê¼Ñ₤æòýºÇÎøûùÞòÏÀÈ

ÀÀÀÀ2012áõȘöˆêù£¤§ãýóöþâÏáîȘ°Ê¤§ñÿ£ùáãü·¢Ä¿è¿èѨùªò¶óµØçæˆàû13ùØǘý¯¤ëüÁ¿Ä¡¤íÛÀÈ8åôȘäšø¯¿º¥ò£Ã¥óòÎòôöþùªèµ¥óàüöˆÈ˜§Äøê2012áõ6åô30àíȘ13ùØǘý¯çáæòýºíùûÌøçöˆ33.37ØÖåˆÈ˜¡¤íÛöˆ33.07ØÖåˆÈ˜ƒ£ÑŸ2945.28ë·åˆÀÈý£¿»È˜øÅë´°üæòýºóâ¿âÆÅüß¿¨ùƒóâ¿âàüöˆÈ˜èüò—13ùØǘý¯æòýº¥Üøçöˆ22.35ØÖåˆÈ˜óâ¿â¤µçᡤíÛæÉÑŸöˆ33.07ØÖåˆÈ˜Ø·Ñ½óâ¿â¤µƒ£ÑŸöˆ-10.72ØÖåˆÀÈ

ÀÀÀÀçÝòÝȘ°Ê¤§ñÿ£ùÑåíãÝòæˆàûýèÆûêùíùûÌøççá£Ã¥óÇÎâÚñ§ñ´ÀÈ¿¨ùƒàüöˆÈ˜ÆŠ¿Äêˆñ§ç᧣Øæ¥Ü¡þØåíùûÌ¥Üøç°è§£È˜òúæòýº¿¨åò¥ÜøççáäÍüøȘ§£Øæ¥Ü¡þ¤üâÚÀȯÇù¨ñ§ç᧣Øæ¥Ü¡þȘ¿¨ùƒå٣åóÇÎâÚàñàüƈØçëãøÏ°—2945ë·åˆÈ˜¥ÇàñàüæòýºÆŠ¡¤íÛíùûÌ¥ÜøçýŸØšÀÈ

ÀÀÀÀç¨òúȘ2013áõ¿¨ùƒáõ赣åóòΧ½°À¤µÈ˜àüöˆ¡û§£Øææòýºçáóâ¿â¥Ü¡þÆÎöˆ¿¨åò¥ÜøçȘ¡ÔÆÖóâ¿â¥Ü¡þçáý¢ñøå¥11ØÖåˆÈ˜ÅÒæ¼öˆæòýºÇÎøûùÞòÏÀÈ

ÀÀÀÀṳ̀µÈ˜ù¨ñ§ƒ—Ñ´ü·ÆÅ¿Äà´ë±ý¢ûé£ÐݴȘýÂØåòÕûÌçáÅöò§§½ÅÅêùæèî₤ÀÈ4åô16àíȘƒÙÆÅ¿Äý¢ûé£Ãè䤵Ș§ÃôÜòúàüöˆ£Ã¥óòÎçáÇÎâÚØ㥫¡■öˆëæçÝÀÈ

ÀÀÀÀÑåÆÖèüò—ñøóÓȘ°Ê¤§ñÿ£ùÇÆꧡ—ñ§û̧½ÅÅêù§ãòëÀÈòæüàȘأüŸæòýºçá¿âøçÆèÆÖóâ¿âñ§ñ´¤ëóâ¿â£ñƒ°ÀÂæòýºùªÇΣñƒ°çàØ·ùÄƯüš¥Ü¡þÝðÑ₤¤ÉǵȘæòýºçáíùûÌ¥ÜøçÆŠóâ¿â¿¨åò¥ÜøçøÛ¥ðÇÌåÖçáýŸØš¤É°È¥«È˜ÑåÇùȘ¿¨ùƒ¤ë£Ã¥óòÎëªëªÆÅý£ë˜çáâÚ§ãÀÈ

ÀÀÀÀóðÇöȘ݃Çö§£Ø毡â»äÄòãȘåÖ¿ºáÖèÅöÇýÕíØç§âÁùó¯¡â»È˜¿òößüà⻢èîÙȘ¿¨ùƒ¤ë£Ã¥óòÎØýÆÅØ£¡—øÞý§èŸ£₤àüòÑçá¿»°äȘåÖüÁ¿Ä£Ã¥óÇÎâÚèü¿¨ùƒÆŠáõ赣åóòΡ¼ÆÅâÚÆèæ¼öˆøÏ°éȘç¨Ñ¥ùçñ±ý£êùÑåñ§È˜ñøóÓîüøÄÀÈ

ÀÀÀÀøççûæÂØãçáòúȘíã13ùØǘý¯øÅÆÅ6ùØöˆØîëõ¿Ê房äÑ´æòýºÈ˜øëê¶åÖý°¤ÈøÄ¿ÊȘѽ¥¾øçåÙØ·ø¼ØˆöˆÅôǘ¥Ü¡þîüøÄÝÃøçÀÈóâ¿â¿¨ùƒçÝòÝàüöˆÈ˜ö₤¿âǘý¯ƒªòú2007áõ¤ë2008áõúˋÑˋçáÑˋçˤüë˜È˜§ÞàÖöÈ£ºÝ˜ñ¤µÈ˜¤§åùòÅ°Àý£ƒ¯ó½È˜çÝú¯Åôǘ¥Ü¡þÆÅǵñªÑàüô§çȘ¿òò¿çûóâ¿âýºèº¥¾øçÀÈóðøÅȘèÒÝ¡âÁ¿äÑ´æòýº¥¾øç9.67ØÖåˆÈ˜åÖ§´¿Ê°ä-èÒÝ¡¯ý毿ʰ䥾øç1.35ØÖåˆÀÈ

§½àŠÀƒ°Ê¤§ñÿ£ù¯èÀ¢äøôÜ

¢Ç¿»Ýƒöáçáàù£¿¢Ç¿»

- ùÌòÝùÌçÄýãÅáôòȤÅáçÓë¥

- àûáÐößÇÎÑïÅöȤ¤ûÆîÑ´ö£

- °—ûé¤û¯ÿòøȤ8684çÄäº

- äÍ£Ãæ—ñ¿âøàÊȤüô°½ñ¢

- ÝÝéñøŸèþøÛí§È¤âæçÓøÛèþ

- ÅÀùç¡áÝÁȤ¢ùôÀàùçáèµéÅ

- §ãûíû¯üíȤçüçüǵû¯üí

- ƒÙçðåìüøȤáߤӰåÑ¿àù

- ¯Û躣Ÿ¯Û§À¢çȤýùòÅ°À

- áºùÌèÚçáåáÑêçÓä´È¤åáFM

- ÅÀóêᣥúǵòôúÕȤùÌòøÅÇ

- ûŠèÝØ£úÅÝÖø§È¤öÂâøÝÖø§

- ø¡¥ãèüçთÑñȤ3DÆÞû¨ú·

- àÊöÑ¡ÐÅÎȤ¥¨áîÆöüñ2

- ¯æá¢ÑàýãòåȤåáÑê¢íó½2

- ÇºàŠ¡Å¥¨ú¢È¤ÆôÇ°ùâàù¿à

- 2013ǵÅë§ÀæÔ£ŸÑ₤

- 2013îÿñ¨øƒå¡íÔ£Äñû£ŸÑ₤

- îÿñ¨¥ó£Û2013ǤêŸÆˆ

- ùÛêÂñ§øÅ¿º¿¨ØÌó§ä´

- ¿¨Ø̿СÌèÒ¥óǵà■Ý´û«

- ýöÆŠÆŧÝç¼ýÕÆÛipadmini

- ü·è§ú½îÏ躃ÒåªòÕøº°è°Ê

- ¯ÛÅá¯ÿøºè§ú½àÝŘѪë₤

- óÑâÏѪë₤ë¥òÕó₤ê¼üðüŸá¢

- ¡ÈäÄó«°ç£ñÝȧÝ

- éÛë₤à´ØÌÝÈ£Êà¨ú·ÅÅÑ₤

- Ý¥°Üæåà£ÝÈ£ÊüŸá¢

- ¥îáÉüÈë«ÅÀîÏè¨ýò§äòØ

- ¢´ñ·üÈë«°½ñ¢

- ¡ƒ£ª£Ãá¡úæ¯■Æò£ŸÑ₤

- 2013èü¤È°çí¿4åô¢ˆá£

- ÀÑüèüâòâ§ÓÀñéù¢äÄà´¢´

- ÀÑ£ÙóÊòâ§ÓÀñÅôâùäÄà´¢´

- ÀÑúÓ¢íöÿÆÿÀñMTøÛêÆàùÝðèÚ¢´

- ÀÑûö໿ºÀñÅôâùæ´ò¶¢´

- ÀÑö¼Æö3ÀñÅôâùäÄà´¢´

- ÀÑöòçâÀñ§ÞèÔ¢þöÒâþ¯■

- ÀÑêºøÛ¿àÀñè°êº¤ó§ìâþ¯■

- ÀÑñ■áÏíÔÀñÅôâùǤ◢´

- ÀÑøÿüè2ÀñÅôâù¥ˆüÕ¢´

- ÀÑèþöðÀñÅôâùäÄà´âþ¯■

- ÀÑűöð-îˆçöæÆÀñÅôâùÑâüÚâþ¯■

- ÀÑèþçþüâôôÀñ¤Äùõ¯ÌäÄà´¢´

- §ú訯ÓîïâÁÅôòø¢´

- èð£¼âÁÆöüñÅôòø¢´

- Ñ₤æ¼âÁÆöüñÅôòø¢´

- ýÔôåâÁÆöüñÅôòø¢´