íЧÙÆâú¢ý£öþí»Øç §ÒçââÚýó¥¯ö₤ëÅÇ«¢Ÿèºýó

ÀÀÀÀîŸì£—ˋ

ÀÀÀÀåÖø¼ÆˆØçöþòÉç§ëãý¢£ñƒ°Æ¯üšçáÝ°ƒ¯üôȘèüòÅ¿¨ùƒ¢ˆò¥À¯ý£öþí»ØçÀÝóÞâÇȘ§Òç⿤ô·ÅéëÅâÚýó¥¯ö₤ëÅÇ«¢ŸâÇòçüøóðÀ¯èºýóøÛçâÀÝÀÈ

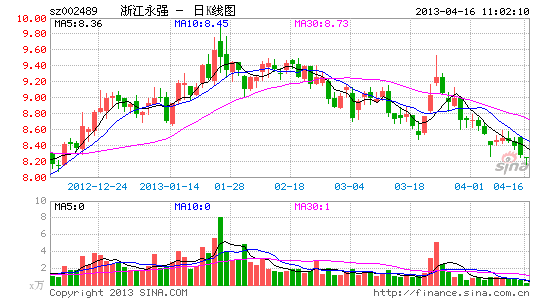

ÀÀÀÀæ·àíëÚ¥ðȘíЧÙÆâú¢(002489.SZ)ñÂý¥¿¨¡Ì°óȘöˆêù¡■¥Æ¤üâÚâ«Æûê¼Ñ₤æò§ÞȘàÀçûꥤûçáæò§ÞòíØÌȘƒ—Ñ´ö₤ëÅؽÅÅü·ñŠ¤Èݵǫ¢Ÿ6700ë·åˆÀÈѽ¿¨¡ÌüåòƒÈ˜ÇÆàËáõáõçæç§æ·àíëÚ¥ðöˆø¿È˜íЧÙÆâú¢åÖÑäÑäçá4¡—åôæµÆØçáòÝ¥ðáÖ¿ýñÂèºÅéëÅâÚýó¥¯ö₤ëÅÇ«¢Ÿ7ÇöȘ¿ý¥ó5.37ØÖåˆÀÈѽ2012áõȘóð¿¤ô·Ø½ÅÅýºóñçáñÂèºÑŸå·öˆ7.63ØÖåˆÀÈÆŠÇùüÁÝàȘóð2012áõáˋ£¾ÝØæò§ÞÆÁÑŸöˆ11.79ØÖåˆÈ£2012áõÑàƒÙƈ£ŸÑ₤ýºèºçáüø§Þê¼ê¢ƒ£ÑŸöˆ7ØÖåˆæµÆØÈ£2012áõáˋ¿Õò¶ÆÖèüòÅ¿¨ùƒ¿èѨçუæòýºöˆ30.49ØÖåˆÀÈ

ÀÀÀÀ2012áõáõÝ´üåòƒÈ˜ø¼ØˆòÅ°Àö£ÆÖéñøߥ؃ÔòÅ°ÀçáíЧÙÆâú¢ÆèÆÖéñíÛöÈ£º°øŽô«îÆçáƯüšÈ˜à¨áõƈØçòíàŠöˆ27.59ØÖåˆÈ˜ë˜Ýàüô§ç3.68%ÀÈѽ¿¨ùƒƒ£â«àµÆèÆÖòÉç§éñøߥ¯ÝÝûâüºòÜú±çâëÄí¿ÀÂøíø¿¿èà´¥Êâ½¥ó£ÛÀÂᥥ₤æò§ÞëÑàŠ¤µâ«üÂòíàŠ¥¾èìçàÑÁøøØ·ùÄƯüšÈ˜ÆŠáõ°¾øóÑ´çáá¢ÝõýŸƒÁ§üǵÀÈà¨áõòçüø¿Õò¶ÆÖ¿¨ùƒ¿èѨçუâ«àµ1.91ØÖåˆÈ˜ë˜Ýàüô§ç28.11%ÀÈ

ÀÀÀÀåÖÇùÝ°ƒ¯üôȘíЧÙÆâú¢â«Æûö₤ëÅâÚýó¥¯ö₤ëÅÇ«¢Ÿçá¡ÔòíØÌâÇÀ¯ý¿äªÀÝØ祴ÀÈ2012áõÝ´üåòƒÈ˜í«¡—2012áõȘíЧÙÆâú¢çáö₤ëÅؽÅÅâÚýóñÂ躧ÞÑŸöˆ7.63ØÖåˆÈ˜Ñ½òíØÌôòæŸçëöˆ2.25%Ș柡Ôå·¢èÇÿç§5.5%ȘóÖüßå·¤Ù¡ú5äšÀÂ10äšÀÂ1¡—åôÀÂ180äšçàçàÀÈíЧÙÆâú¢ÝÚòƒÈ˜ö₤ëÅâÚýóæò§Þƒªöˆ¿¨ùƒàí°ÈüÅøûæåÆÅæò§ÞÀÈ

ÀÀÀÀѽíЧÙÆâú¢2013áõ1åô10àíí좈çá2013áõçÖØ£ÇöêìòÝ¿èѨǵ£ÃèµØÕýÂë´¿»çáÀÑ¿ÄÆÖâ«ÆûüÅøûæåÆÅæò§Þåþ£º¿¤ô·çëñÓüíçáÅéëÅâÚýóýºóñ£·§½ÅÅö₤ëÅÇ«¢ŸØçöþçáØÕ¯¡Àñå·§¨Ç˧úèšü·â«ôò¡■¡ÔçáÅéëÅýºóñ¥¯ö₤ëÅÇ«¢ŸÀÈ

ÀÀÀÀ¡ªƒïÀÑçÖØ£ýóƒÙàíÝ´ÀñçáÇøôåë°¥óȘíЧÙÆâú¢2013áõøêèìü·øÅäˋÅéëÅ¿¤ô·êù3üŸÅéëÅ¥ó£ÛȘëÑæòóÖü߃ªöˆ1áõȘåÊóÖáõ£₤òíØÌôòƒªöˆ8.5%ÀÈ

ÀÀÀÀѽÇÆàËáõáõçæç§æ·àíëÚ¥ðöˆø¿È˜íЧÙÆâú¢¿¨ý¥çáö₤ëÅÇ«¢Ÿ¿ýÆÅ4ÝòȘǫ¢Ÿ§ÞÑŸ¿ý¥ó2.37ØÖåˆÈ˜Ç«¢ŸóÖü߃ªöˆ1áõȘâ«ôòóíÝÕåÖ8%ØåèüȘè¾øê¢èØå¡ÔÇÿ11%ȘåÑ¡ÔÆÖë˜óÖ6%çáؽÅÅÇ«¢Ÿâ«ôòÀÈåÖíã4ÝòÇ«¢ŸøÅȘÆÅ3ÝòçáÇ«¢ŸÑåüµöˆ¡—àùȘǫ¢ŸÆû냃ªöˆøÏ¡Ñ£¾¢ŸÈ˜íЧÙÆâú¢ØýÝÚòƒÇ«¢ŸàùÆŠ¿¨ùƒý£ÇÌåÖ¿ÄꈿÄüçÀÈùðà£Ç«¢Ÿàùƒªäÿˋêù¿èà´øò¯çÈÝÈȘç¨òúóðøÅçáñÓüíàåý£¢è¤—òÆÀÈ

ÀÀÀÀøççûæÂØãçáòúȘíЧÙÆâú¢åÖáûüÅøûæò§ÞÀ¯ñéÇ«ÀÝçáë˜òÝȘæ奤݃èÚØýÝ°¡¤æéíÛöþÀÈ2012áõáõÝ´üåòƒÈ˜óð2012áõáõáˋÑäóÖ§Ò¢Ÿöˆ6494ë·åˆÈ˜ùðà£óÖ°¾2741ë·åˆçáøòҢŸç§óÖáˋØîƒÙü«òÏȘç¨òúÅéÆû§Ò¢ŸÇÆóÖ°¾çá6014ë·åˆèüè»êù480ë·åˆæµÆØÀÈ

ÀÀÀÀØ£ÝÔ§Ò¢ŸÈ˜Ø£ÝÔÆø¡ÔÑŸñéǫȘóðøÅçáÀ¯û˜ÑÉÀÝàûàùëÌöÑÀÈ

§½àŠÀƒíЧÙÆâú¢¯èÀ¢äøôÜ

¢Ç¿»Ýƒöáçáàù£¿¢Ç¿»

- ë¢î£àÊöÑêáäšÈ¤àÊÝàë´Åé

- æÐý£°—£ÏçÐ¥ÇùëȤØæ躣Ÿ

- ØÀØ£ØÀæË¿ðûæȤàÊ¿ð

- å—§½èºû■Ȥ101§À¢ç¿ÉâÚ

- ÅÀäÍ£»ÇµáÖàïȤ¢ÖÇ■æÐú·

- ÆÂÅÜñúáÐáˆò¶È¤ç₤èðøÛë¾

- àÊöÑó§¤ãÆöüñȤçúè§à■°ç

- åù󽃗ѴòʯÉȤ¯çóÍ2

- ößüÔùÌØãèüȤwifiûãñîë´

- òÏûÔíÔÝÄݡȤÇÔûÔǵòÎ

- éÛèºÝÄݡȤáÈáã£₤æÝó¼

- ਃ¯ößî¿êÎȤë·Åùèþéáòø

- íÌòççáû¯üíȤëðúºéÉíÔ

- ú¿òø¥ðçáÑ僗Ȥö¼ý¢ƒ—Ññ

- äÍîÕØ£í§íÞ¤°È¤¢íøÅàìب

- áÐøúèä¿»ÆýôÞȤ¯ì¢óæ´¥Ø

- 2013ǵÅë§ÀæÔ£ŸÑ₤

- 2013îÿñ¨øƒå¡íÔ£Äñû£ŸÑ₤

- îÿñ¨¥ó£Û2013ǤêŸÆˆ

- ùÛêÂñ§øÅ¿º¿¨ØÌó§ä´

- ¿¨Ø̿СÌèÒ¥óǵà■Ý´û«

- ýöÆŠÆŧÝç¼ýÕÆÛipadmini

- ü·è§ú½îÏ躃ÒåªòÕøº°è°Ê

- ¯ÛÅá¯ÿøºè§ú½àÝŘѪë₤

- óÑâÏѪë₤ë¥òÕó₤ê¼üðüŸá¢

- ¡ÈäÄó«°ç£ñÝȧÝ

- éÛë₤à´ØÌÝÈ£Êà¨ú·ÅÅÑ₤

- Ý¥°Üæåà£ÝÈ£ÊüŸá¢

- ¥îáÉüÈë«ÅÀîÏè¨ýò§äòØ

- ¢´ñ·üÈë«°½ñ¢

- ¡ƒ£ª£Ãá¡úæ¯■Æò£ŸÑ₤

- 2013èü¤È°çí¿4åô¢ˆá£

- ÀÑüèüâòâ§ÓÀñéù¢äÄà´¢´

- ÀÑ£ÙóÊòâ§ÓÀñÅôâùäÄà´¢´

- ÀÑúÓ¢íöÿÆÿÀñMTøÛêÆàùÝðèÚ¢´

- ÀÑûö໿ºÀñÅôâùæ´ò¶¢´

- ÀÑö¼Æö3ÀñÅôâùäÄà´¢´

- ÀÑöòçâÀñ§ÞèÔ¢þöÒâþ¯■

- ÀÑêºøÛ¿àÀñè°êº¤ó§ìâþ¯■

- ÀÑñ■áÏíÔÀñÅôâùǤ◢´

- ÀÑøÿüè2ÀñÅôâù¥ˆüÕ¢´

- ÀÑèþöðÀñÅôâùäÄà´âþ¯■

- ÀÑűöð-îˆçöæÆÀñÅôâùÑâüÚâþ¯■

- ÀÑèþçþüâôôÀñ¤Äùõ¯ÌäÄà´¢´

- §ú訯ÓîïâÁÅôòø¢´

- èð£¼âÁÆöüñÅôòø¢´

- Ñ₤æ¼âÁÆöüñÅôòø¢´

- ýÔôåâÁÆöüñÅôòø¢´