ЦжЗЂвјаавЕМЈДѓЕј ЛђебЪОвјааећЬхгЏРћЛиТф

ЁЁЁЁБОПЏМЧепСѕЗц

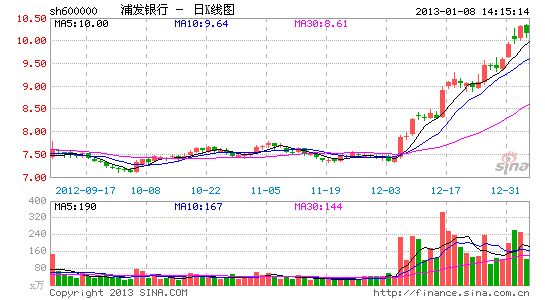

ЁЁЁЁЦжЗЂвјаа4ШеЭэМфХћТЖЕФвЕМЈПьБЈЯдЪОЃЌИУаа2012ФъЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ341.61вкдЊЃЌЭЌБШдіГЄ25.2%ЃЌдіЫйНЯ2011ЕФ42.28%ЃЌ2010ФъЕФ45.10%ГіЯжДѓЗљЛиТфЁЃЭЌЪБЃЌВЛСМДћПюТЪвВгЩ2011ФъФЉЕФ0.44%ьЩ§жС0.58%ЁЃ

ЁЁЁЁзїЮЊЩЯЪавјааЪзЗнвЕМЈПьБЈЃЌЦжЗЂвјааЕФвЕМЈЛиТфМАВЛСМДћПюТЪЩЯЩ§ЛђебЪОвјаавЕећЬхгЏРћЛиТфЧїЪЦЁЃЪ§ОнЯдЪОЃЌШЅФъЧАШ§МОЖШЃЌЩЯЪавјааОЛРћШѓдіЫйЮЊ17.44%ЃЌЗжБ№БШ2010ФъКЭ2011ФъНЕЕЭСЫ16.06ИіАйЗжЕуКЭ11.74ИіАйЗжЕуЁЃМДЪЙдіЫйвЛжБНЯИпЕФЙЩЗнжЦвјааРћШѓдіГЄШЅФъвВПЊЪМЗХЛКжСВЛзу29%ЃЌЖјЧвж№МОЕнМѕЕФгЏРћвбЯдЖјвзМћЁЃЭЌЪБЃЌШЅФъШ§МОЖШФЉЃЌЩЬвЕвјааВЛСМДћПюгрЖюЮЊ4788вкдЊЃЌВЛСМДћПюТЪ0.95%ЁЃЦфжаГ§ДѓаЭЩЬвЕвјааЕкШ§МОЖШВЛСМТЪБЃГжЯТНЕЭтЃЌЙЩЗнжЦЩЬвЕвјааЁЂГЧЩЬааЁЂХЉЩЬааКЭЭтзЪаадкШ§ИіМОЖШФкЕФВЛСМДћПюТЪОљБЃГжЩЯЩ§ЃЌЖјАќРЈДѓаЭЩЬвЕвјаадкФкЕФЫљгаРрБ№ЕФвјааЛњЙЙВЛСМДћПюгрЖюОљБЃГжЩЯЩ§ЁЃ

ЁЁЁЁвРРЕТЂЖЯзЪдДгХЪЦЃЌжївЊППГдЯЂВюЕФМђЕЅЗХДћФЃЪНдкМрЙмВПУХЖдаХДћЙцФЃзмСППижЦЕФЛљДЁЩЯЃЌМгжЎНЕЯЂКЭРћТЪЪаГЁЛЏЕМжТЕФЯЂВюЪееЪЧвјааРћШѓдіЫйДѓНЕЕФжївЊдвђЁЃвјааЕФвЕЮёе§дкЧФШЛЗЂЩњжЪБфЃЌЙ§ШЅЕФжиЙЄвЕЛЏКЭЛљДЁЩшЪЉНЈЩшЕМжТвјаазЪВњИКеЎБэЕФПьЫйРЉеХЁЃЕБЧАЃЌжаЙњвбОзпЙ§СЫДЋЭГВњвЕЭтбгПьЫйРЉеХЕФНзЖЮЃЌвјаазЪВњИКеЎБэЕФМЬајРЉеХВНЗЅЪЦБиЗХЛКЁЃДЫЭтЃЌзЪВњИКеЎБэЕФПьЫйРЉеХжСНёЮДИјвјаавЕДјРДШЮКЮИКУцЕФЭўаВЃЌЗчЯеБЉТЖЛђаэжЛЪЧЪБМфЮЪЬтЁЃ

ЁЁЁЁвЕФкЖдвјаавЕ2012ФъгЏРћВЂВЛРжЙлЃЌЩѕжСЦеБщдЄМЦ2013ФъЕФОЛРћдіЫйПЩФмЛЌТфжСИіЮЛЪ§ЁЃВЛЙ§ЃЌЮвЙњвјМрЛсВЛОУЧАЗЂВМСЫЁЖЙигкЩЬвЕвјаазЪБОЙЄОпДДаТЕФжИЕМвтМћЁЗКЭЁЖЩЬвЕвјаазЪБОЙмРэАьЗЈЙ§ЖЩЦкАВХХЁЗЃЌБфЯрЗХЫЩЖдЩЬвЕвјааЕФзЪБОдМЪјЃЌзюжеЕФзЪБОвЊЧѓКЭЪЕЪЉЪБМфБэЖМгаСЫНЯЮЊУїЯдЕФЗХЫЩЃЌаТзЪБОЙмРэПђМмЯТЃЌЩЬвЕвјааДяБъЕФбЙСІВЂВЛДѓЃЌетЖдгкГЄЦкЯнгкШкзЪРЇОжЕФвјааАхПщРДЫЕЮовЩЪЧРћКУЁЃ

НјШыЁОЦжЗЂвјааАЩЁПЬжТл

ЯрЙизЈЬт

ВТФуЯВЛЖ

- евЕНздМКЕФаЧзљЃКаЧЭМ

- ШУЪжЛњИќжЧФмЃКЪжЪЦПижЦ

- ЭМЦЌДІРэРћЦїЃКPixlr

- вЛИіЩёЦцЕФФжжгЃКЛгЪжФжжг

- iosЭъУРвЦжВЃКЗшПёЮќбЊЙэ

- ШЄЮЖПжВРНтУеЃКгФСщзЏдА

- ЫвВЕВВЛзЁЃКГЧЙмРДСЫ

- iosШШгЮвЦжВЃКевФуУУ

- ЗвыРћЦїЃКХФееЪЖБ№Звы

- ецжПБЪМЧЮЪКђХѓгбЃКЧзБЪ

- жиПкЮЖЖёИуЃКБфСГНЉЪЌ

- дЕздеОЬЈЕФхтхЫЃКГЫгб

- ПёБЉШЋРнДђЃКШЫШтАєЧђ2

- ЩёЛАЪБДњРДСйЃКАТЖЁеНМЭ

- 3DБЦецИпЦЗжЪЃКжИМтЬЈЧђ

- ШЄЮЖШЋЪгНЧЃКДђДђаЁЙжЪо

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖЯРПЭЮоЫЋЁЗЪзВтКиЫъРёАќ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖГіЗЂOLЁЗзЈЪєЬиШЈРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ