攀钢钒钛靓丽年报暗藏水分 鞍钢趁机胜利大逃亡

【《证券市场周刊》特约作者 陈欣 温迪】2011年4月25日至4月29日,“攀钢系”第二次现金选择权(“攀钢AGP1”、“攀钢AGP2”及“攀钢AGP3”)进入行权期。如果这些选择权全部被行权,鞍钢集团将需付出约245亿元的巨额资金,攀钢钒钛(000629.SZ)还会面临退市的风险。

但截至4月22日收盘,攀钢钒钛的股价为14.26元/股,远远高于攀钢AGP1的行权价格10.55元/股和攀钢AGP2、AGP3的行权价格8.73元/股。在股价远高于行权价的情况下,理性的投资者无疑将会选择放弃行权。根据攀钢钒钛2011年5月6日的公告,此次行权期内波澜不惊,一共只有15511份攀钢AGP1行权,鞍钢集团已顺利逃脱这两年来时时如芒在背的现金选择权负担。

负担的解除,得益于攀钢钒钛基本面业绩的大幅改善。但笔者细读攀钢钒钛年报发现,其中存在诸多为实现“胜利大逃亡”而进行盈余管理的痕迹。

如释重负

早在2008年,攀钢钢钒通过定向发行及吸收合并对攀钢集团所有钢铁、钒、钛及矿产资源业务和资产进行整合,以达到整体上市的目的,整合后的公司也就是现在的攀钢钒钛。由于鞍钢集团有意与攀钢集团进行重组,鞍钢集团于2008年5月7日对攀钢系整体上市提供了担保承诺,无条件按照9.59 元/股、14.14 元/股和6.50元/股的价格向攀钢钢钒、攀渝钛业和长城股份行使现金选择权的股东支付现金对价,这些现金选择权于2009年4月到期。该项承诺曾经使得攀钢系股票成为市场的热门套利股票。

2008年末,国际金融海啸的意外冲击造成整个钢铁行业业绩与股价急剧下降,也使鞍钢面临巨大风险。如果这些选择权均被行权,那么鞍钢集团将需拿出210亿元左右的巨资收购攀钢钢钒45%左右的股权,还将引发攀钢钢钒退市的风险,这对鞍钢集团来说无疑是不可接受的。而这也恰恰是鞍钢集团在2009年创造性地进行金融创新,给予首次现金选择权股东第二次现金选择权的原因所在,将选择权的行权推迟两年,从而可以从容布局。

2009年鞍钢集团给予未申报首次现金选择权的有选择权股东第二次现金选择权,可于两年后的2011年4月25日-4月29日行使第二次现金选择权,并成功说服绝大部分原现金选择权持有者换取第二次选择权。攀钢钒钛第二次现金选择权(下称“攀钢AGP1”)的行权价格为10.55元/股;攀渝钛业第二次现金选择权(下称“攀钢AGP2”)、长城股份第二次现金选择权 (下称 “攀钢AGP3”)的行权价格均为8.73元/股。鞍钢集团已在2009年4月27日完成第二次现金选择权的派发,共派发攀钢AGP1权利1992063785份、攀钢AGP2权利202638540份、攀钢AGP3权利195315153份。如现金选择权持有者全部行权,鞍钢集团将需付出约245亿元的资金。

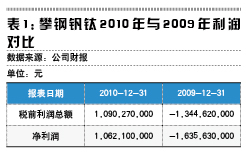

此次鞍钢集团“胜利大逃亡”的一个重要原因,是攀钢钒钛的2010年业绩有了根本性的飞跃。2011年3月25日,随着2010年年报的公布,攀钢钒钛股票摘帽,由“*ST钒钛”变为“攀钢钒钛”。如表1所示,公司实现税前利润10.90亿元,净利润由2009年的亏损16.36亿元到2010年的盈利10.62亿元,净利润实现接近27亿元的大逆转。股价也从2010年11月初的约9元/股,一路飙升至2011年4月的14元/股左右,大大高于其第二次现金选择权的行权价格。

盈余管理寻踪

攀钢钒钛基本面业绩的大幅改善到底是其真实经营的改善,还是仅仅为了避免4月到期的第二次现金选择权而进行盈余管理的结果?在仔细研究攀钢钒钛2009年及2010年年报之后,笔者发现,公司2010年的利润可能存在极大水分,2009至2010年度报表显示的大翻身,很大程度上可能是公司为了避免第二次现金选择权行权而进行跨年度利润转移和其它盈余管理的结果。具体来说,攀钢钒钛报表中以下几点可能存在盈余管理行为:

一是管理费用。表2列出了攀钢钒钛近两年年管理费用的明细。2010年公司管理费用为32.19亿元,较2009年的40.59亿元,下降8.40亿元,约20%。减少的管理费用约为公司2010年税前利润的77%。公告中对管理费大幅下降的解释为“内退人员预计负债减少及公司采取措施压缩费用开支”。对于“压缩费用开支”一说,笔者发现,最能够表现公司压缩费用开支的项目“差旅费”、“业务招待费”和“办公费”与2009年相比不但没有减少,反而分别增加14%、27%和12%。费用减少最多的项目是“修理费”(10.21亿元)和“其他”(4.50亿元),比2009年分别下降约33%和36%。下降金额分别为5.08亿元和2.58亿元,占2010年税前利润的46.6%和23.7%。公司采取措施压缩费用开支却导致了业务招待费增加27%;在公司主营业务收入增加13%的情况下,与公司正常生产运营相关紧密的修理费用却下降了33%。同时,表3表明,修理费2010年占当年固定资产账面净值的比例为3.36%,较2009年的5.14%也有大幅下降。所以攀钢钒钛2010年修理费用的大幅下降看起来有些不符合逻辑。一种可能是攀钢钒钛将一部分主要修理提前在2009年进行,这样2010年的修理费用就可以大幅降低,从而提高2010年的利润。假设2010年公司的修理费占固定资产账面净值的应有比例为2009、2010年的均值4.25%,则修理费会增加2.71亿元。更糟糕的可能性是由于攀钢钒钛有意推迟许多正常的修理,或者是将实际发生的修理费用推迟到2011年确认。

此外,年报中提到的“内退人员预计负债减少”可能体现在管理费用明细中的“其他”项。2010年攀钢钒钛的“其他”管理费用为4.5亿元左右,比2009年的7.1亿元左右下降了36.44%,达2.6亿元。2010年公司在职员工74459人,离退休员工59997人,比2009年分别下降6%和14%。在职员工的人数下降幅度与工资薪酬费用的下降幅度相匹配。但这里的疑点是离退休员工下降比例14%,为何下降幅度如此之大?这里减少的约10000名离退休员工去哪里了?与管理费用的“其他”项的大幅下降是否也有联系?在没有进一步数据证实的情况下,不能排除攀钢钒钛通过在2009年高估内退人员预计负债,在2010年减少内退人员预计负债来进行盈余管理。

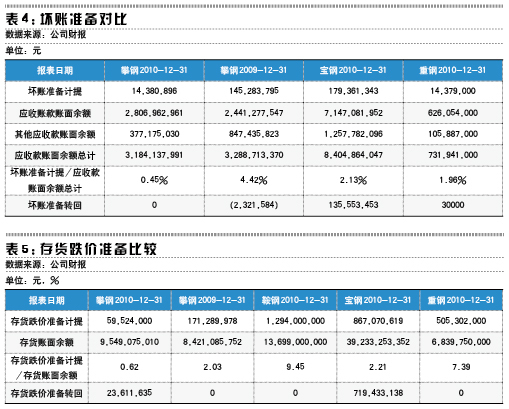

二是资产减值准备。先看其中的坏账准备:表4的数据表明,2010年公司的坏账计提为0.14亿元,仅占当年应收账款账面余额与其他应收账款账面余额之和(31.84亿)的0.45%,相比2009年公司的坏账计提比例4.42%大幅下降。同时对比同行业公司可以发现,2010年行业龙头宝钢股份(600019.SH)和四川本地钢铁龙头重庆钢铁(601005.SH)的这个比例分别为2.13%和1.96%。这些数据显示攀钢有利用计提坏账准备进行盈余管理的可能。假设2010年公司的坏账准备计提与应收账款账面余额与其他应收账款账面余额之和的比例为宝钢股份与重庆钢铁的平均值2.05%,则2010年攀钢钒钛的坏账计提费用应增加0.51亿元。

再看存货跌价准备:表5显示,2010年公司的存货跌价计提为0.60亿元,仅占当年存货账面余额(95.50亿元)的0.62%,相比2009年公司的2.03%大幅下降。同时2010年,鞍钢股份(000898.SZ)和重庆钢铁的这个比例分别为9.45%和7.39%,就连行业龙头宝钢股份也有2.21%。不仅如此,公司还对2009年的存货跌价准备进行了0.23亿元的转回。这些数据显示攀钢钒钛有利用少计提存货跌价准备,或利用存货跌价准备转回来进行盈余管理的嫌疑。假设2010年公司的存货跌价准备计提与存货账面余额的比例为鞍钢股份、重庆钢铁和宝钢股份的平均值的6.35%,则存货跌价计提费用会增加5.47亿元。保守来说,存货跌价准备计提哪怕是达到公司2009年的水平或宝钢股份2010年的水平,也应该在2%左右,假设正常无转回,则存货跌价计提费用会增加1.3亿元。

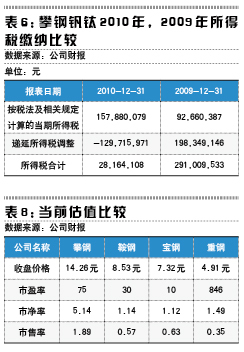

三是递延所得税。表6显示,2010年公司所得税费用为0.28亿元,相对2009年的2.9亿元有近89.7%的下降。仔细研究报表我们发现这种巨大差异的原因不是按照税法应交所得税额大幅下降,而是因为2010年公司使用了约1.30亿元的递延所得税资产抵税,而2009年公司却多交了约1.98亿元的所得税来抵扣递延所得税负债。这与公司2009年大幅亏损,2010年摘帽ST的时机匹配起来,公司也有利用递延所得税来进行盈余管理的嫌疑。假设2010和2009年平均使用递延所得税资产与递延所得税负债的话,2010年不但不能使用1.30亿元的递延所得税资产抵税,反而要补交0.34亿元作为抵扣递延所得税负债之间的差额占了税前利润的15.04%。

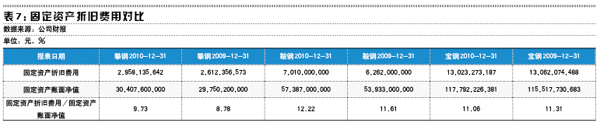

四是固定资产折旧费用。从表7可以看到,2010年公司固定资产折旧费用2.96亿元,占其固定资产账面净值的9.73%,2009年的比例是8.78%。而鞍钢股份2010年和2009年的比例分别是12.22%和11.61%,宝钢股份的比例分别是11.06和11.31%。从中可以看出攀钢钒钛的固定资产折旧比例始终保持低于鞍钢股份和宝钢股份的水平,这也会极大地提升利润。当然,笔者对公司的具体固定资产还不够了解,也有可能此项差异主要是由攀钢钒钛固定资产本身性质所决定的。

估值回归之旅

如果按照前面保守假设的“修理费会增加2.71亿元”,“坏账计提费用会增加0.51亿元”,“存货跌价计提费用会增加1.3亿元”和“要补交0.34亿元作为抵扣递延所得税负债”都发生的话,暂时不考虑固定资产折旧费用和管理费用中“其他”项的影响,则公司的税前费用增加,2.71+0.51+1.3=4.52亿元,税前利润将变为10.90-4.52=6.38亿元。如果按照年报中按税法及相关规定计算的当期所得税(1.58亿元)占税前净利润(10.90亿元)的比例14.5%来计算,同时缴纳递延所得税负债0.34亿元,则所得税费用变为6.38×14.5%+0.34=1.26亿元。最终净利润变为6.38-1.26=5.12亿元,与年报相比下降50%以上。

这样调整之后,攀钢钒钛2010年的每股收益约为0.09元。按2011年4月22日收盘价14.26元/股以及2010年年报每股净资产2.77元计算,其调整后市盈率约为160倍,市净率为5.14倍,净资产收益率为3.2%。

从表8所示各个指标的分析可以看出,按照2010年报表披露的盈余水平,攀钢钒钛市盈率为75倍,市净率为5.14倍,市售率为1.89倍,当前估值水平均大大高出同行业巨头鞍钢股份和宝钢股份,即使与重庆钢铁相比也在市净率和市售率指标上大大超出。按照目前披露的盈余水平,如果合理的价格应回归至行业平均市盈率,市净率或市售率附近的话,攀钢钒钛的价格应该在4-5元左右。如果考虑到可能的盈余管理所造成的影响,其调整后市盈率可能在160倍左右,其它估值指标也要进行相应调整,引起其估值水平进一步偏离行业水平。攀钢钒钛的合理价格可能还应更低。

以往支撑攀钢钒钛股价的重要因素之一是鞍钢集团的现金选择权,随着行权期的结束该因素已消失,而且目前鞍钢集团对攀钢钒钛的重组还存在许多不确定性。

鞍钢集团已经实现“胜利大逃亡”,那么攀钢钒钛的小股东们呢?

本文作者陈欣为上海交通大学安泰经管学院会计系副教授,温迪为全球运营领袖MBA项目学生。