新安股份:增发或已预示股价被高估

【《证券市场周刊》研究员 孙旭东】新安股份(600596.SH)同时入选了2009年价值股投资组合和成长股投资组合,但在2009年6月1日至2010年5月31日股价却下跌了23.78%,是价值股组合中唯一一只下跌的股票,其跌幅之大,也远远超出了成长股组合的平均水平。

分析新安股份的业绩和股价走势,很难相信是因为公司的盈利未达到市场预期导致了股价下跌。同天威保变一样,市场也给过精明的投资者以避免损失的机会。此外,2009年8月新安股份的增发或许已经表明公司管理层认为股价被高估了。

股价曾无视盈利下滑

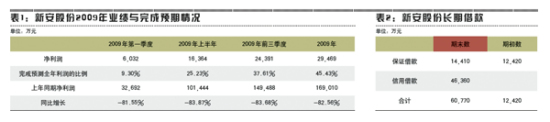

2009年度,新安股份实现净利润2.95亿元,同比下降82.56%,仅完成了分析师预测值的45.43%。有趣的是,自2009年6月1日至2010年4月31日,新安股份的股价只下跌了2.02%,5月份才狂跌22.22%。换言之,在将近一年的时间里,公司的股价几乎没有受到业绩大幅下滑的影响。自2009年一季度起,新安股份的净利润就远低于预期,不存在下半年甚至四季度业绩才突变的情况。2010年4月27日,新安股份发布了一季报,净利润同比下降13.22%,股价这才开始下跌。在此之前,新安股份4月26日的收盘价比2009年5月31日还上涨了14.26%。换言之,投资者在5月份之前有很好的机会避免损失。

增发或已预示股价被高估

2009年8月,新安股份以每股44.68元的价格增发,共募集资金9.80亿元。这个发行价,比2009年5月底的价格高了26.75%。

如果单从财务数据来分析,新安股份似乎可以不增发。2008年末,新安股份的负债为11.09亿元,资产为43.96亿元,资产负债率只有25.23%。新安股份募投项目预计投资总额只有8.66亿元,即使资金全部以向银行借款的方式来取得,资产负债率也不过上升到37.53%,仍然低于大多数上市公司,不用担心公司的偿债能力。

增发招股说明书中,新安股份陈述了“股权融资的必要性”,预计除募集资金项目外,近期还将发生资本支出约18.72亿元。这样算下来,如果所需资金全部为债权融资负债率就将超过50%,过于高了。

不过,下面的陈述可能才是新安股份坚持增发的主要原因:

采用股权融资方式,在项目建设期会对收益产生一定摊薄,但在资本市场发展形势较好的情况下发行股票,由于股价较高,在同样的募集资金规模下,发行规模将低于市场低迷时的发行规模;而且随着公司经营业绩的增长,公司有能力消化股本规模扩张对收益的摊薄影响。

上证指数于2008年10月见底1664.93点后开始上升,2009年8月创下了3478.01点的阶段性高点后回落,至今仍然在3000点以下,新安股份增发的时机可谓恰到好处。

然而仅仅在增发后一个月,新安股份就发布董事会决议称,在不超过当期净资产15%的总额、单项投资不超过净资产10%的范围内,进行相关委托理财等投资。以2009年三季度末母公司报表的数据估算,这意味着新安股份可将4.39亿元用来委托理财。

既然有4.39亿元可以用来委托理财,为什么要增发融资呢?从年报披露的内容来推测,新安股份从银行融资的能力是很强的。

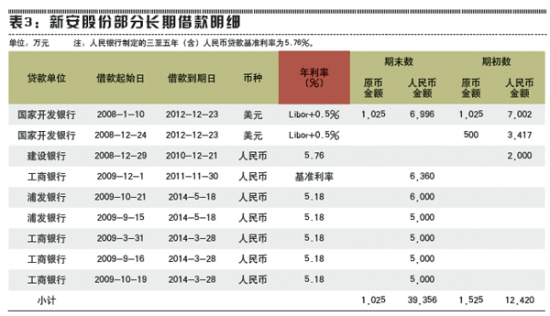

2009年末,新安股份的长期借款为6.08亿元,而一年前仅为1.24亿元。公司对此的解释是――“本期增加主要系在建工程项目借款,其中新安迈图公司本期新增长期借款4亿元所致。”

根据年报披露的内容,新安迈图(浙江新安迈图有机硅有限责任公司)2009年亏损1011万元,其注册资本为4000万美元。2009年末新安股份实际出资1.49亿元,持股比例为51%,少数股东权益为1.35亿元,也就是说,新安迈图的所有者权益不超过3亿元。这样一家公司能够取得至少4亿元的银行长期借款,而且还有可能全部或大部分为信用借款,部分利率低于基准利率。

银行如此信任新安迈图,或许预示着新安股份的前景不错,我们今年的价值股投资组合中仍有这家公司,可以追踪研究下去。

|

|

|

|