天威保变:中点还是终点

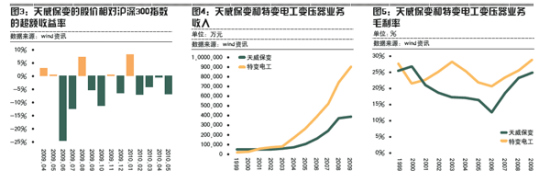

【《证券市场周刊》研究员 孙旭东】自从《证券市场周刊》推出上市公司最佳成长50强排名以来,天威保变(600550.SH)是一直上榜的三家公司之一,另外两家为中联重科(000157.SZ)和泸州老窖(000568.SZ),这是一家优秀的上市公司;但其股价自2009年6月1日至2010年5月31日却下跌了44.65%,是2009年度50强中股价跌幅最大的一家公司。

董事长“最具战略眼光”

天威保变的董事长丁强日前获得了中国上市公司“最具战略眼光董事长”奖,其实,早在2009年他就获得了该奖项的提名,其理由是:

上市7年,利润增长了20倍,近三年更是连年翻番。这一业绩硕果的取得离不开当初“双主业,双支撑”战略的先见之明。在拥有独步全球的输变电竞争力及国内惟一光伏新能源产业链之后,丁强正以一贯的创业激情和独到眼光,和他的团队为股东创造着新的价值。

遗憾的是,2009年天威保变的业绩出现下滑,我们将其与国内另一家变压器行业的龙头企业特变电工(600089.SH)做比较。

在2005年之前,天威保变和特变电工净利润增长幅度相差无几,自2005年起,天威保变开始明显领先,但2009年形势出现了逆转。

2005年天威保变的净利润同比大增98.49%,新能源业务居功至伟――子公司保定天威英利新能源有限公司(下称“天威英利”)实现净利润8481万元,同比增长8.97倍,为公司贡献了42.65%的利润。

成也萧何,败也萧何,2009年天威保变净利润下降也是因为天威英利净利润同比下降了48.39%,为公司贡献的投资收益由3.01亿元降至1.55亿元,而另一家参股公司四川新光硅业科技有限责任公司贡献的投资收益更是由2.88亿元猛降至2972万元。

尽管如此,我们并不能因此否定丁强2002年力排众议投资天威英利的正确性。天威保变对天威英利的初始投资成本不过5706万元,无论如何这都算得上一项获利丰厚的投资。丁强的“最具战略眼光”董事长实属当之无愧。

不过,对投资者而言,这一年来的股价下跌终究不好受,由此引出一个投资此类成长股的方法问题――投资者能够避免这样的损失么?

基本面转折点难以预知

成长股之父费雪认为在三种情况下可以考虑卖出股票,其中第一种情况是原来的买入犯下错误,而且情况越来越清楚;第三种是有了更好的投资对象。我们重点讨论的是第二种情况――随着时间的流逝,一家公司发生变化,不再和当初买进时相近,就应卖出它的股票。

费雪认为, “如果一家公司多年来在年轻的成长性行业中表现突出,但由于时移势转,市场成长潜力耗竭殆尽,股票和我们常提的十五要点标准严重脱节时,便应该卖出。”

下面的总结与费雪的观点相仿,但听起来更符合现代人的口味,“除了那些稀有的长期持续成长的伟大企业,投资者最常要面对的就是类似……这样高速成长五到十年的企业。如果希望避免基本面变坏带来的损失,就要准确地判断企业的基本面转折点,并在转折点出现前卖出股票。”

天威保变的市场成长潜力耗竭了么?或者说基本面转折点出现了么?

公司管理层显然不这样认为,并“坚信新能源行业广阔的发展前景”,但天威保变是否能继续获得丰厚的利润却是另外一回事。巴菲特在2010年致股东的信中写道:

过去,即使是普通人也能预测到汽车(1910年)、飞机(1930年)和电视机(1950年)这些行业的蓬勃发展。不过,未来则会包含扼杀所有进军这些行业的公司的竞争动力,即使幸存者也常常是鲜血淋漓地离开。

由于成群竞争者争夺主导权,即使查理和我能够明确预见某个行业未来会强劲增长,但也并不意味着我们能够判断其利润率和资本回报是多少。在伯克希尔,我们将坚持从事其未来数十年的利润前途似乎可合理预测的行业。即使如此,我们还是会犯下许多错误。

即使是在利润达到高峰的2008年,天威英利的净利润率比2005年却还略有下降,按理说,由于经营杠杆的存在,净利润率应该更高才是。这已暗示了企业的盈利能力在被削弱。然而,天威英利净利润率停滞不前早在2006年就开始了,如果从那时起开始看空又是错误的。

由此来看,要判断一家企业的基本面拐点并不容易。以房地产行业为例,房价对企业业绩影响极大,但房价何时会出现拐点就连经验丰富的公司老总们也难以做出准确的判断;再以贵州茅台(600519.SH)为例,白酒行业相对简单,很多投资者认为其竞争优势相当稳固。然而,2009年年报一出,贵州茅台的股价在4月份一个月就下跌了18.73%(沪深300指数只下跌了8.32%),投资者对其业绩增长放缓显然没有足够的心理准备,这其中包括极其看好公司的知名投资者林园。从此前的报道我们知道,林园对重仓的企业是时刻紧盯着的:

“我的主流产品每个月的财务指标必须搞清,这是我给自己定的纪律。我们参加了好多次茅台的股东大会……另外,我们还和经销商交朋友,随时了解和掌握市场的供销情况。”

虽然如此,还是有了林园在贵州茅台投资者见面会上“很着急”的传闻。或许,要在上市公司业绩不如预期时,判断是成长过程中的中点还是终点,可能并非简单地了解其产销情况就可以做到。

市场给过机会

尽管判断一家企业的基本面是否出现了转折点并不容易,但如果投资者足够精明,还是有可能避开或减少损失的。天威保变2009年一季度净利润已是连续第二个季度下滑,且来自新能源业务的投资收益更是一落千丈,此时或许可以考虑卖出。

天威保变在2009年4月3日发布了一季度业绩预告,预计净利润同比下降16%―28%,随即在25日公布了季报。但其股价却在当月及下一个月跑赢了沪深300指数(其中4月份还上涨了7.30%),不佳的业绩似乎在6月份才反映在了股价上。若非如此,天威保变的股价还不会在我们自2009年6月1日至2010年5月31日的考察时间内有那么差的表现。这也应该给了投资者卖出股票的机会。

投资切忌过于乐观

为什么天威保变公布2009年一季度报告后股价还一度走得很强呢?或许,是部分投资者并不关心所投资企业的业绩,也有可能是部分投资者过于乐观了。从机构的研究报告中,可以发现至少那时有部分分析师还是比较乐观的,有分析师这样点评:

虽然公司一季报业绩同比有所下降,实际上扣除非经常性因素后盈利情况与去年同期基本持平;更重要的是我们坚信对光伏产业在2009年落入谷底,2010年明显恢复的判断,特别是国内需求启动后,天威保变等龙头企业有望取得更多市场份额,销量可能比2008年实现翻倍增长,建议投资者进行战略布局,仍维持对天威保变“强烈推荐”评级。

按此判断,天威保变2009年的业绩是很难大幅增长甚至可能下降,问题是,以2008年每股收益计算,2009年5月末其股票市盈率高达48.72倍,如果业绩不大幅增长股价是很难维持在这么高的水平上。

另有一份调研报告就更为乐观,尽管作者认为天威英利和新光硅业的业绩将下滑,却预测天威保变2009年的每股收益将达到1.20元(2008年实际每股收益仅为0.81元)。2008年,天威英利和新光硅业分别为天威保变贡献了31.94%和30.51%的净利润,在它们处于低谷的时候,天威保变的净利润将如何达到近50%的增长?

这位分析师在报告中没有列示上述乐观预测的过程,从报告内容来看,他是对公司的其他业务有了过高的预期――该报告列示的投资要点是:天威薄膜公司2009年6月可投产,天威风电2009年开始产生效益,风电叶片公司2009年也开始投产,变压器业务有望继续保持高速增长。

然而,实际情况是2009年保定天威薄膜公司的净利润只有96万元,天威风电和保定天威风电叶片公司更是分别亏损3795万元和1295万元。看来,对当年投产的企业寄予厚望往往会失落的。

值得一提的是天威保变的变压器业务,分析师预期其可保持30%以上的增长,但实则收入只增长了5.92%,毛利只增长了12.94%。其实,看好变压器行业的发展,还不如投资特变电工。与天威保变的双主业战略相比,这些年来特变电工更专注于变压器行业的发展。

建议投资者在阅读研究报告时要高度关注其盈利预测的可靠性,避免受到分析师过于乐观的情绪的影响。一般而言,研究报告中对盈利预测的假设和预测细节展示得越多,结果越可信,而且最好是有绝对估值。

以渤海证券5月31日发布的一份研究报告为例,分析师以折现现金流法(DCF)对天威保变股票的估值为每股29.37元,而当天收盘价为21.84元。按这一估值,天威保变2009年5月底39.46元的收盘价显然是过高了。需要说明的是,这个估值对应的是10.5%的股权资本成本,如果投资者要求的投资回报率更高,则估值还会更低。

在这份报告中,分析师预测天威保变的业绩将持续增长,2012年的净利润将达到14.61亿元,比2008年的9.43亿元还要高出54.93%,这表明公司的发展远谈不上到了终点。

双主业战略的逆向思维

虽说天威保变很有可能还只是处于发展过程中的中点,然而投资者却在过去一年中遭受了不小的损失,这或是因为市场对其成长性有了过高的预期,这也是为什么我们要选择每年50强中PVGO/市价最低的一组构建成长股投资组合的原因。

逆向思维会有助于我们保持清醒的头脑。例如,天威保变津津乐道的“双主业、双支撑”的战略是否也有弱点呢?应该是有的,首先是公司的变压器业务位居特变电工的后面。1999年,天威保变的变压器业务收入为特变电工的2.67倍,2009年则只是特变电工的44.26%,毛利率也不如特变电工高。

其次,天威保变在新能源业务方面追求“完善新能源产品构成,打造完整新能源产业链”,既做太阳能,又做风能;太阳能业务方面,既做晶体硅电池,又做薄膜电池;晶体硅电池方面,既做下游的电池和组件生产,又涉足上游的多晶硅生产。这样做对企业经营来说是可取的,毕竟没有人能够准确地预测未来产业的发展方向,可以做到“东方不亮西方亮”,然而这也决定了公司的发展速度不会太快,投资回报率不会太高。打个比方说,投资者购买指数基金可以保证获取市场平均收益,但肯定不会取得太高的回报。

|

|

|

|