宜华地产勉强过线 专家质疑财务造假避追加对价

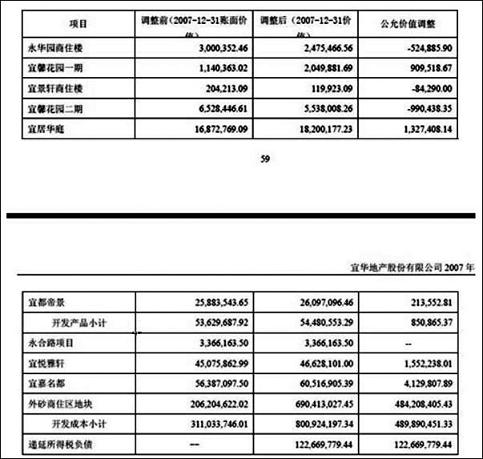

2007年报宜华地产对广东宜华地产项目的公允价值调整

2008年报宜华地产对广东宜华地产项目的公允价值调整

赵琳

4月29日,宜华地产(000150)公布了2008年年报。由于宜华地产此前曾在股改中承诺,如果08年度净利润低于8000万元,公司将对无限售条件的流通股东追加送股3402万股,即每10股送2.7股。今年前三季度实现净利润2032.7万元,离8000万元的公司承诺有相当大的差距,市场认为公司触发送股的可能性非常大。

然而,宜华地产公布的2008年年报显示,2008年实现营业收入4.93亿元,净利润8201.4万元。这让人大跌眼镜――由于勉强过线,公司不必再追加对价,一些原本期待公司追送对价而进场的投资者异常愤怒,纷纷质疑宜华地产有造假嫌疑――相对于3402万股对价,大股东需要支付的1.8亿元现金而言(以4月30日收盘价5.29元计算),把第四季度利润做到0.6亿(按股权投资比例48%计算,0.6亿实际只需支付0.312亿,即0.6*0.52)显然是更为明智的选择。对于投资者质疑的“宜华地产第四季度房地产开发收入造假”,有业内人士表示是“不了解该行业会计特性”。但记者注意到,曾任本刊专栏作者的申草(曾用笔名飞草、夏草)从历史财务数据中发现了有关端倪,并对公司是否涉嫌财务欺诈提出质疑。

事情还得追溯到2007年。其时,宜华地产进行股改,公司控股股东宜华集团对公司未来三年经营业绩曾作下承诺:出现情况之一时,将流通股加对价一次3402万股,10股流通股获2.7股。如资产置换2007年底完成,资产交割日后至2007年底净利润低于7000万元/12*M(其中M为资产置入上市公司的实际月份数),或2008年低于8000万元,或2009年度低于9000万元,或2007年或2008年或2009年财报被出具非标准无保留审计意见;未能按时披露年报。

2008年,受宏观调控等多种因素的影响,房地产全行业步履维艰,陷入低谷,公司业绩眼看就无法“达标”,追送对价近在咫尺。但出乎意料的是,最终公布的结果不仅“达标”,还仅仅是刚好“达标”。据公开资料显示,宜华地产2008年前三季度实现收入1.2亿元,第四季度实现收入3.73亿元,2009年第一季度实现收入980万元。对于第四季度突飞猛进的营业收入,不少投资者表示怀疑,但在记者采访中,有业内人士对此进行了分析:房地产行业的房产销售与收入确认存在一定的时间差,这是房地产行业特有的一个现象。一般而言,房地产收入确认时点是以开发商交给业主钥匙时为准,所以房地产收入确认时间有很大的弹性,且波动幅度也较大。

根据宜华地产披露的年报显示,公司08年业绩勉强过线的功臣在于控股子公司广东宜华房地产开发有限公司在汕头市澄海区“宜嘉名都”和龙湖区“宜悦雅轩”两个项目(楼盘)顺利竣工并交楼。其中,“宜嘉名都”竣工面积184137平方米,“宜悦雅轩”竣工面积51308.68平方米。记者随即在网络上对上述两楼盘进行了搜索,结果发现,有业主在今年3月发贴抱怨“宜嘉名都施工缓慢,延期交房”,据称“宜华地产承诺宜嘉名都花园2008年12月28日交付使用,但一直到今年3月底,竹架仍没拆、电梯未安装。”但根据宜华地产08年年报披露,该楼盘已竣工交付,是否真的符合确认条件,尚值得做进一步调查。

此外,号称“财务揭黑专家”的申草从公司历史财务报告中发现端倪,并坦言宜华地产在进行赤裸裸的财务欺诈。以下是申草的质疑理由:

笔者在浏览宜华地产年报时,发现广东宜华2007年注入宜华地产时被认定为非同一控制下的企业合并,故使用购买法。购买法最大特点是需要在购买日对被收购企业的资产进行价值重估,将其资产价值由账面价值调整为公允价值,以后核算成本时要以购买日公允价值为准。

举个简单例子,宜嘉名都,房地产商投入成本是4个亿,但市值8个亿,如果采用权益联营法,则该公司房产出售之后能实现利润4个亿,但如果是购买法,因为成本已经调至8个亿,如果房产最终卖出价格是8个亿,则实现利润是零;如果最终卖出价格是6个亿,则亏损2个亿。

广东宜华是宜华地产唯一的地产经营实体,广东宜华仍按账面价值核算损益,但宜华地产编制年报时必须对广东宜华的以账面价值为基础的损益调整为公允价值的损益。宜华地产购买广东宜华日是2007年9月30日,此时正是房价最高峰,对宜嘉名都当时的估值绝对不会低于后来的市值,亦即按常理,在这种情况下,购买法下的广东宜华2007、2008年报只会亏损,不会盈利,那么宜华地产2007年1.13亿元净利、2008年0.82亿元净利又来自哪里?笔者又追溯浏览了宜华地产2007年报,发现宜华地产在购买日对广东宜华合并成本的分配可以用无耻来形容,笔者认为这是赤裸裸的财务欺诈。

2007年报披露,广东宜华在购买日2007年9月30日净资产只有1.3亿元,但评估作价6.23亿元,评估值溢价3.79倍,亦即宜华集团在将广东宜华注入宜华地产时获取了379%的超额收益。广东宜华净资产评估值6.23亿元,扣除递延所得税负债1.23亿元,公允价值调整后的广东宜华净资产是5亿元,但由于合并成本只有3.84亿元,差额的0.95亿元根据会计制度规定计入07年损益,这导致2007年宜华地产实现净利1.13亿元,扣除该笔非经常性损益之后,该公司2007年实现净利只有0.3亿元,就是这0.3亿元也很有文章。

由于宜华地产没有披露购买日广东宜华公允价值调整情况,但在2007年报及2008年报分别披露了年报截止日的公允价值调整情况,我们会发现该宜华地产将溢价的5亿元基本全部分配给外砂商住区地块,该地块账面价值2亿元,但公允价值近7亿元;而对其它1亿元的开发成本和开发产品,基本都没有溢价,账面价值等同于公允价值。亦即在2007年9月30日,宜华地产明明知道宜嘉名都市值在3亿元之上,可是基本仍然按账面价值0.56亿元作为其市值(0.6亿元),这种合并成本分配明显是压低开发产品及开发成本的价值,抬高待开发地块的价值。宜华地产为什么要这样做?因为宜华集团对2007至2009年宜华地产业绩是作了承诺,如果将开发成本或开发产品价值调上去,等于将成本调上去,则以后盈利压力非常大,购买法下的账面价值调整为公允价值过程实际是将未实现的收益在购买日那天实现了,只是以股权转让方式而不是以资产出售方式实现。可以说,如果没有宜华集团及宜华地产人为压低广东宜华开发成本和产品,则宜华地产2008年必亏无疑。

明知这样的成本分配会引起监管层、审计师、投资者的质疑,为什么宜华地产宁愿选择购买法也不选择权益联营法?这个道理也很简单,如果宜华地产对广东宜华的合并采用权益联营法,则因为合并成本3.84亿元高于账面价值2.54亿元,宜华地产在2007年度不但不能增加0.95亿元的合并收益,还要冲减资本公积2.54亿元。亦即,如果采用权益联营法,则宜华地产的净资产相比购买法下会少了3.5亿元左右,而宜华地产在购买法下2007年末净资产也只有5.48亿元,如果少了3.5亿元,则其每股净资产从每股1.6元降为0.6元。为了虚增2007年度非经常性收益,也为了增厚每股净资产,宜华地产选择了非同一控制下的企业合并核算广东宜华,可实际上,笔者认为这个合并按国际规则是采用购买法,但按中国规则只能采用权益联营法,就是同一控制下的合并,可是宜华地产为了虚增收益和资产,牵强附会理解同一控制与非同一控制所谓的控制时间长短概念。

购买法最大缺陷就是要将资产的账面价值调整为公允价值,尤其是目标公司如果是地产公司,超额收购价格一般还不能放在商誉里,这时宜华地产只有铤而走险,对合并成本进行有目的乱分配,因为待开发的地块变现收益还早,就将超额收购价格全部放在待开发的地块中,它这样做实际上还有一个后患,这块价值7亿元的地块目前市价如何?2008年要不要计提减值准备?只要这块地块减值准备超过250万元,宜华集团就得奉送价值1.8亿元的对价。

记者就此事致电宜华地产,公司一位姓张的女士对记者表示“公司重组时,聘请了专业的评估机构,所有程序符合相关规定。”她同时表示,对公司的质疑“完全是作者的主观判断,不符合事实”。本刊将继续关于事件的进一步发展,并做后续报道。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。