|

|

歌华有线:奥运带来交易性机会http://www.sina.com.cn 2008年07月15日 10:04 新浪财经

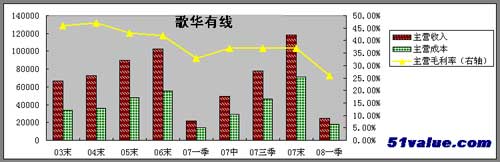

以有线电视为主业,奥运带来发展机遇 歌华有线主营业务是广播电视网络的建设开发,广播电视节目收转、传送,广播电视网络信息服务等。公司07年主营业务收入11.8亿,构成上看,有线电视收看维护费用占60%,信息收入占比16.1%,主要来自于政府上网工程,有线电视上网占比不大,对比来看,公司收入主要都来自于有线电视相关领域。公司是负责08年奥运会直播业务员的唯一有线运营商,虽然短期来看,公司对奥运直播的投入与产出不成比例,但长期来看,奥运直播的顺利完成,将会提高公司的国际形象并带来国际合作和投资机会,而且会进一步加大获得政策支持的可能。 未来发展趋势上,有线电视网络作为保障国家信息安全传输,政府进行政策宣传、把握舆论导向的重要阵地和喉舌部门,并不会因为直播卫星的升空而削弱其战略地位。对北京、深圳和成都等城市的调查数据显示,老百姓更倾向于收看具有本地化内容、特色的非上星地方电视频道,本地非上星频道在收视率排名前10的频道中均占据绝对份额。 毛利下滑,提价是趋势

08年一季度,公司成本上升较快,管理层也竭力推进基础收视费提高,但提价过程中受到了外部舆论的反对,公司为此采取的是坦诚、低姿态的沟通方式和态度,为获得政府支持,持续的与政府相关部门进行沟通汇报;并在数字化带给用户良好体验,初步赢得民心的基础上,与部分人大代表、政协委员、业主代表进行沟通、交流。预计在上述努力下,09年实现基础收视费提价的可能性较大。不过预计基础收视费和第二台机顶盒提价幅度均不能得到之前预期的25元/月和14元/月,而只能分别提高22元/月和6元/月,提价后,公司的盈利空间将有所改善。 积极拓展盈利模式 首先,信息业务方面公司发展思路是优先拓展政府信息化工程和商业用户,通过不断丰富的光节点资源。目前公司已由两年前的4千个光节点,发展到目前的1万1千多个光节点,而光节点的增多,也将带动周边个人宽带业务等的增长。 其次,公司明确表示奥运会之后,08年4季度始将正式推广运营付费电视频道。目前公司已实现与四大付费电视集成平台的对接,节目源已比较丰富,接下来公司将进行用户调查,获取第一手数据,了解用户认同的频道及认同的价格,在此基础上遴选优秀节目内容进行付费推广。07年后,公司数字化平移明显加快,释放了大量带宽资源,节目传输能力大大提升。公司目前数字用户规模150 万左右,年底有可能超过年初预计的190 万,对公司和内容提供商来说已极具商业价值。 第三,公司通过引入全球领先的有线网络运营商LGI,不仅促进增值业务开展和减少开支、分担成本,并提高市场占有率和渗透率,提升用户满意度及ARPU 值;还将激活公司的“十字战略”,未来将进行跨地域网络整合,并依托产业链及定价权优势,进行频道参控股、向广告及电视购物等领域拓展,实现向综合性媒体集团转型。 盈利预测调整、估值与投资建议 另外,公司的经营目标中利润的关注只是其中之一,其政治属性和公益属性对于业绩释放不利,也正因为此公司目前的经营还远远没有体现其商业潜力,但这种潜力的爆发的阻力更多的来自外部。但公司深度参与首次数字奥运,必定会带来一定的交易机会。

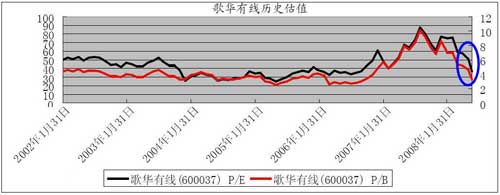

盈利预测上,假设08年分别上调基本收视费和第二台终端收视费22元/月和6元/月, 从新东风无忧价值网的数据来看,公司08-10年EPS有望达到0.32 元、0.38元和0.44 元,最近股价对应的08年和09年的动态市盈率分别为40倍和35倍,目前的市净率为3.5倍,未来三年净利润复合增长率约为20%-30%。历史估值上,其30倍-50倍PE是熊市的估值区域,目前正在接近下限,结合未来提价和盈利模式的长期确定性,奥运年,公司将具有较大的交易型机会,长期机会的完全确认建议关注基本收视费提价的时点,异地网络资源的收购,另外宽带和付费电视模式的商业成功得到数字验证。(新东风无忧价值网 李军) 相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|