|

|

青岛啤酒:啤酒龙头加速整合与扩张http://www.sina.com.cn 2008年07月14日 17:06 新浪财经

品牌优势突出,行业龙头地位稳固 青岛啤酒是一家百年老店,1993年青岛啤酒股份有限公司成立并进入国际资本市场,公司股票分别在香港和上海上市,成为国内首家在两地同时上市的股份有限公司。目前青岛啤酒公司在国内18个省、市、自治区拥有40多家啤酒生产厂和麦芽生产厂,构筑了遍布全国的营销网络,基本完成了全国性的战略布局。现啤酒生产规模、总资产、品牌价值、产销量、销售收入、利税总额、市场占有率、出口及创汇等多项指标均居国内同行业首位。 一直以来,公司对品牌建设方面进行了大量的人力、财力、物力的投入,进行了营销创新。例如公司在业内首创了将品牌传播、消费者体验和产品销售三种手段有机结合运用的三位一体营销模式,最近开始运作的营销活动是“倾国倾城”活动,公司还开发出配合此次活动的新品;公司作为2008年北京奥运会的赞助商,开展了系列奥运营销活动,如“青岛啤酒 我是冠军”、“奥运全国行”的大篷车路演等活动,让更多普通百姓关注奥运、体验奥运、支持奥运,并以此为契机和载体,提升青岛啤酒品牌的市场影响力。

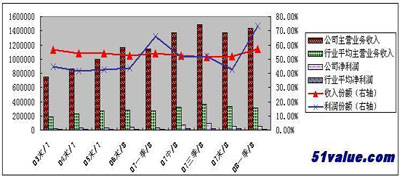

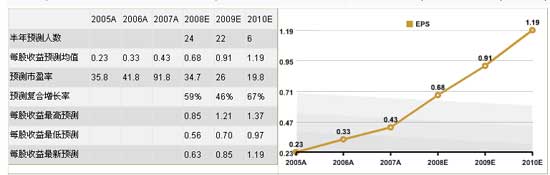

从无忧价值网统计数据可以看出青岛啤酒收入份额达到55%左右,利润份额高达70%,且稳中有升。青岛啤酒每年主营业务收入占到全行业收入的55%以上,而公司的净利润占整个啤酒行业上市公司利润总额70%以上,充分体现了公司举足轻重的行业地位。作为啤酒行业龙头公司,产品议价能力较强,能有效转嫁原料大麦价格显著增长带来的成本压力。 业绩持续增长趋势明确 凸显长期投资价值 随着上市十几年来产销量增长19倍以及产能扩大23倍、分公司和子公司数量增长14倍,以及行业环境的飞速发展,公司发展战略经历了逐步提升的过程。公司进入了一个整合与规模扩张并举的时期,未来三年公司规划产能扩张200万吨;另外发酵周期减半直接提升了可利用产能。 青岛啤酒2008年一季度主营利润率同比提升1.21个百分点,环比提升3.3个百分点。在成本上升的巨大压力下,公司毛利提升的原因不外乎均价和销量的上升,即价涨量增。均价的提升能直接提升毛利,而销量的上升不仅可以摊薄主营成本中的固定费用,更可以通过对费用的摊薄而提升盈利能力。从业绩来看,青岛啤酒的每股收益在过去四年中持续高速增长,2007年实现每股收益0.43元,预计2008年实现每股收益0.68元,增长速度高达59%。公司的品牌战略、业绩稳步增长以及经营管理的有效性决定了公司具有长期投资价值。

行业经营压力较大,龙头企业享受溢价 啤酒生产成本的主要构成为原料、辅料、包装物、人工成本、制造费用及折旧。啤酒生产原料主要包括麦芽、大米、啤酒花、水,辅料主要包括酵母、澄清剂等,其中用于生产麦芽的啤酒大麦成本约占整个啤酒成本的40%。由于啤酒的大麦、酒花等原辅料以及能源、包装物价格的上涨,导致行业生产成本大幅增加,行业经营压力比较大。啤酒行业利润进一步向龙头企业集中,行业内个体企业呈现二极分化加速的趋势。龙头企业青岛啤酒依托其规模、品牌及营运管理优势,进一步扩大与其他企业的差距。

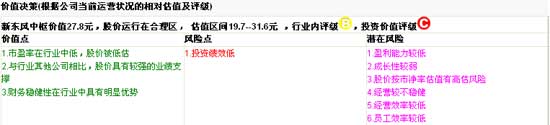

2008年青岛啤酒新建产能逐步投产和整合效应凸现,公司步入发展快车道,通过产品结构的调整,加大了中高端产品的销售力度,吨酒售价提高,增强了赢利能力。作为奥运赞助商,2008年公司推出以“释放激情”为主题的一系列奥运营销活动,大幅度提升品牌的知名度和形象。综合考虑公司的行业地位、成长性,按照国际通用的相对估值法原理, 2008年动态市盈率35倍,市净率5.6倍,公司股价估值基本合理。但龙头企业可给予一定的溢价,享受较高的估值,给予公司短期“增持”、长期“买入”的投资评级。(新东风无忧价值网 柯昌武) 相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|