|

|

北京旅游:疯狂的奥运领航者http://www.sina.com.cn 2008年07月14日 17:02 新浪财经

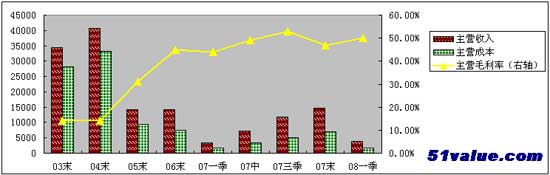

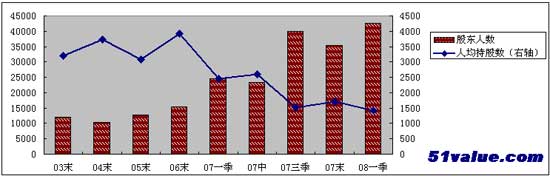

一、市场表现 公司股价自6月18日以来,以绝地反击涨停态势开启奥运行情,截至7月7日收盘,14个交易日,共有7个涨停板,累计涨幅达96%,最大涨幅达121%,而且拉升过程中只有一天下跌回洗,是此波奥运行情不折不扣的领航者。但公司价值究竟如何?股价飙升是游资炒作还是本身价值的回归呢?奥运真能带给公司业绩大幅增长吗? 二、公司概况 公司是北京首家以地方旅游为主导产业,涵盖旅游景点、宾馆饭店、旅游产品、百货批发和建筑装饰等不同行业的综合性上市公司,2004年11月22日,北京京西新南城投资发展有限公司入主京西旅游。目前,公司下辖一家子公司(北京龙泉宾馆有限公司)和七家分公司(潭柘寺景区分公司、戒台寺景区分公司、妙峰山景区分公司、灵山景区分公司、百货商场分公司、百花出租汽车分公司、赛阳特种水泥制造分公司)。 优化主营结构:如图1.所示,公司主营从04年重组以来,主营收入大幅下降,毛利率大幅上升,这是由于重组之后,公司进行了大刀阔斧的资产优化,清理不良资产,剥离与公司主业相关度较低的资产,有效地夯实了公司资产,优化了公司资产结构(附表1.)。07年公司确立了以景区经营管理、酒店管理服务和投资为公司三大主业的发展思路,确立“一个平台,三个主导产业,三个中心,十家企业”的战略保障体系,进一步理顺总部与分、子公司之间的关系,优化股权结构,解决历史遗留的债权债务问题和资金占用问题。通过公司主营利润数据可知,虽然主营收入大幅下降,但由于毛利率大幅上升,以及优化公司组织结构后,减少了成本和费用的支出等,公司的主营利润自03年以来没有下降,反而略有上升。说明公司优化主营结构取得了一定的效果,后期若能进一步注入优质资产,在现有毛利率基础上提升主营规模,则公司将得到大力发展。 投资收益导致亏损:近期公司公布中报业绩预告大幅亏损1066万,同比亏损增加100%~150%,主要原因是公司短期股票投资收益亏损655万,以及公司加大了奥运期间的广告和营销支出所致。其次,优化主营结构期间,主营利润没有大幅增长也是净利润下降的一个因素,同时公司业绩具有一定的季节周期性,每年一、二季度是公司业绩低谷期,三、四季度是旺季。总体而言,公司目前业绩大幅亏损的主要原因来自短期股票投资收益亏损,后期公司净利润能否提升需持续观察。 主营成长潜力不大:公司目前主营主要集中在景区、酒店和商业地产,其中景区主要包括潭柘寺、戒台寺、灵山、妙峰山。其中潭柘寺、妙峰山、戒台寺,均排进2006年北京市旅游景区游客接待人次前100位,分别为47、76和85位。随着2005年11月莲石路通车,以及今后几年北京公路六环全线通车,地铁六号线西沿线建成,景区的可进入性将进一步改善,景区收入有望逐年提升。但整体来看,公司景区资源在北京这种历史文化遗产众多的地区,并不具备明显的优势,且由于潭柘寺、戒台寺规模相对较小,灵山景区经营时间仅5个月等原因,在公司没有具体扩张计划的情况下,景区收入增长空间与幅度不宜高估。 其次,公司目前控股、参股三家酒店包括龙泉宾馆、百花速8酒店和武夷山国际花园酒店(未开业),基本都位于门头沟地区,地理位置不是十分优越,且均为单体的中等星级酒店,盈利保持稳定,奥运期间收益有望达到最高水平,但长期的收益增长幅度有限。商业地产业务很可能受房地产行业景气度下滑影响,未来业绩增幅也不可高估。 奥运期间,以北京为中心的旅游高峰期来临,同时大量集中报道将提升北京在国际旅游市场的吸引力,公司业绩也有望达到高峰,但公司景区和酒店优势不明显,核心竞争力不强,长远增长潜力不大。 三.估值与成长 公司目前的市盈率为-89倍,考虑到公司具有季节周期性,利用最近四个季度的业绩计算市盈率(4),得出公司市盈率(4)为505倍,明显高估。如果考虑到公司未来成长性,新东风盈利预测平台预测公司未来两年复合增长率分别为220%、86%,08年动态PE为95倍,09年动态PE为88倍,依然处于绝对高估区域。 其次,新东风价值决策平台显示,公司股价06年末处于合理区域,自07年一季度开始走向高估,目前仍然处于高估区域。相对应的,07年一季度公司股价上涨148%,公司股东人数增加一倍;07年二季度公司股价窄幅盘整,股东人数保持不变;07年三季度股价宽幅震荡,最大振幅达80%,最大波段涨幅达63%,股东人数再次增加一倍。由此可见,主力机构在07年一季度股价走向高估时,就开始逐步减仓,股东人数从10000万人增加至40000万人(见图2.),目前股东人数进一步上升,所以此波上涨行情并非主力机构所为,很可能是游资炒作。 四.风险提示 从公司的基本面分析,公司主营正处于优化阶段,还未有大幅上升,主营未来成长潜力也不大。目前由于短期股票投资收益导致大幅亏损,无论从动态市盈率估值还是静态市盈率估值,公司的业绩均难以支撑目前的股价。从股东人数分析,主力机构早已在07年的上涨行情中出货完毕,目前的上涨行情很可能是游资炒作行为。虽然公司受益奥运,但奥运带给公司的实际业绩并不会很大,而且没有持续性,仅仅是借奥运之名短期炒作,建议规避风险。(新东风无忧价值网 王正桃) 附表1

相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||