|

|

中国平安再融资的平安猜想http://www.sina.com.cn 2008年03月05日 02:20 第一财经日报

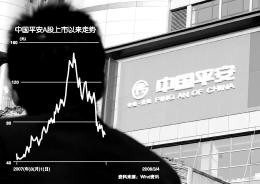

中国平安股东大会今日将对再融资方案进行表决 本报摄影记者/王晓东 制图/张逸俊 “但凡企业集资一定会对股价带来压力。”香港一位不愿透露姓名的证券界高层认为,“一旦中国平安(601318.SH,2318.HK)融资方案顺利实施,短期内股价会有压力,但长期来看中国平安的发展潜力不可低估。” 中国平安将于今天召开股东大会,对发行不超过12亿股A股和不超过412亿元可分离可转换公司债券的议案进行表决。 该人士对《第一财经日报》表示,如此规模的融资如果不是用来股权投资,显然会大大拉低中国平安的股本回报率;目前,该笔资金用于购买世界前20名的金融机构股权,基本都可以获得两位数的股份比例,而且欧美主要市场的市盈率在10多倍,入股同时可以降低中国平安A股目前30多倍的市盈率。 同样,在大部分境内外证券分析师看来,这次巨额融资对中国平安股价负面影响有限。 近日,瑞士信贷将中国平安H股的评级由跑输大市上调至跑赢大市,预计中国平安2007年净利(3月20日公布业绩)将达人民币194.2亿元,将目标价提升至80.00港元,原目标为70.70港元。 昨日,东方证券发布分析报告表示,中国平安融资方案H股表决通过应没问题,而A股表决估计通过概率60%。若议案通过,对股价有微弱负面影响,若议案否决,将对股价有显著推高作用;报告预计2008年中国平安每股收益将达3.19元,目标价101.99元; 而东吴证券分析报告认为,目前保险股经过一轮重创后,2008年动态市盈率已下降至28.57倍。同国际保险股估值相比来看,考虑到国内保险业成长性高于国外成熟市场,当前保险股的估值水平已具备一定估值优势。公司对应2008~2009年动态市盈率分别为24.64倍和20.82倍,公司依然具备长期投资价值,给予“增持”的投资评级。 但是,也有机构不看好中国平安今年的发展,调低对中国平安的评级。近日,里昂证券将中国平安的H股目标价在119.50港元的基础上调低38%,至73.90港元,将其2008财年纯利预期调低44%,至人民币86.3亿元。 里昂证券称,平安估值相当于内在价值的2.5倍,对长线投资者来说,风险回报状态看起来具有吸引力。至于中国平安有兴趣入股英杰华集团和英国保诚集团的传言,里昂证券认为,中国平安的资金可能只允许其最多收购这些保险公司45%的股权,成本协同效应将难以实现。 数据显示,2008年1月中国平安主营业务大幅增长,其中平安寿险实现原保费收入108.20亿元,同比增长42.86%;平安产险实现原保费收入31.77亿元,同比增长47.81%。 中国平安A股昨收市报67.1元,下跌4.29%,成交为18.69亿元,较前期有所增加;H股收市报56港元,跌4.68%。梁柯志 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||