|

|

ę́����ҵ���� �걨3Ԫ�ɼ�ֱ����ͣhttp://www.sina.com.cn 2008��03��04�� 02:10 ��һ�ƾ��ձ�

����

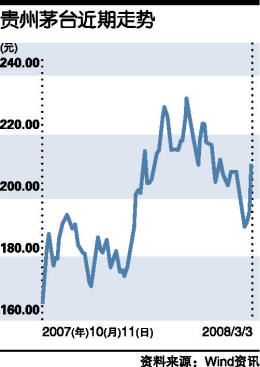

�������չ���ę́����4.67%���̣������ط�200Ԫ��أ�1���Ӳ����㱻���ʴ�ֱ�Ӵ���ͣ�岢ȫ�����ͣ�����̼�214.50Ԫ�������ʽ�Ϊ0.44%�� �����������е�һ�۹�ɽ���ƽ���600547.SH��Ҳ����7.49%������230.02Ԫ������ę́Ŀǰλ�����и۹ɵڶ����� �����ܹ���ę́ǿ�Ʒ���ͣʾ��ЧӦ�ļ������������ʳƷ������5.43%�������ڴ�Ͷ�������ڻ������а���Ƿ���ڶ�����������ę́�ž����ƣ�000596.SZ�����Ҿ������ͣ���ڣ��ð���Ƿ�5%���ϸ��ɴﵽ13�ң��Ƿ���ǰ�ߴ�Ϊ���˾�� ����ȯ�̶���ę́�걨ҵ���챨�����۲��ص㲻һ���������֤ȯ�о�����Ϊ2007�����ę́ÿ�������Windͳ�Ƶ��г�ƽ��Ԥ��2.414Ԫ�߳�27%��Ӫҵ���롢���ʲ������ʡ��������ʵȸ��������ݶ��൱��ɫ�� �������������Ϊę́ҵ����������ҳ����г�Ԥ�ڵ�ԭ�������㡣��һ���Ʋ�2007��ȱ������ֵ�ę́����������18%���ң����ٳ�Ԥ�ڡ�����Ƕ־Ƽ۸�Ԥ�Ƴ�Ԥ�ڣ�Ŀǰ�Ʋ�2007��ȶ־Ƽ۸�����22%���ҡ�������Ʒ��������������ʵ��½����ȳ�Ԥ�ڣ�2007��������úϼƽ�����7.44%��������Ϊ15.54%��ͬ���½�5.84���ٷֵ㡣 ���������ع��ƹ���ę́2008��2010��ÿ������ֱ�Ϊ4.686Ԫ��6.606Ԫ��8.988Ԫ���ֱ�ͬ������53.4%��41.0%��36.1%����2009����ӯ��50��55����ֵ��12����Ŀ���330��363Ԫ���� ��������֤ȯ�о�������Ϊę́ҵ����Ԥ��������Ҫ����Ԥ���˿�ȷ�ϡ�����ũҵ��ʳƷ������ҵ����ʦ��ï���շ����۵�ָ����ę́ȫ��ҵ����Զ�������Ǻ��г��ձ��Ԥ�ڡ�2007��ę́�����������볬Խ����Һ����Ϊ�й�������ҵ����������ǵ�����Һ���Ž����ڹ�˾�����ľ��������루����2007����10�������ϣ�������Һ�ľ���ʵ�����۹�ģ��ȻҪ����ę́���� ������ïǿ����ę́��2007���ҵ���ͷţ�Ӧ�ǡ���˰����һ����Խ����Һ��������˾����ȶ�����صĽ����2008�������Ԥ���˿����֧�ֵĿ�������Խ�С����˾����ش�2008�괺�ڳ�Ԥ�ڵ���۷����ϸ���֧�֡����Ƚ��ĽǶȳ������ڻ�ý�һ������Ϣ֮ǰ����Ȼ��ʱά��֮ǰ�г��нϵ͵�ӯ��Ԥ�⣬2008��2009��ֱ�Ϊ3.85Ԫ��5.67Ԫ���Լ�4����280Ԫ��Ŀ��ۡ� ������ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��֧��Flash

|

|||||||||||