|

|

燃油成本拖后腿上航2007年业绩预亏http://www.sina.com.cn 2008年01月22日 03:20 第一财经日报

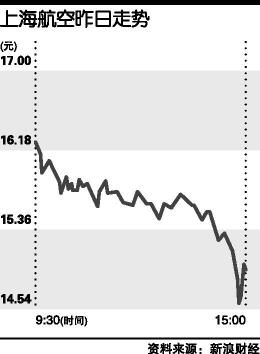

根据上海航空的公告,2006年公司的净利润为819万元,而2007年由于公司燃油成本居高不下,对公司运营造成巨大压力;另外公司多条国内、国际(地区)航线正处于开航初期,市场尚未培育成熟,未形成理想的收益情况;而且公司控股子公司上海国际货运航空有限公司于2006年下半年成立,仍处于创立初期。因此公司预计2007年业绩仍将亏损。 2007年对上海航空来说是坎坷的一年。在前段时间甚嚣尘上的航空业二次重组风潮中,上航也被推到了浪尖,成了两大国有航空集团中国国航和东方航空争夺的对象;“屋漏偏逢连夜雨”,上海航空的半年报就曾报亏,成为上市航空股中唯一报亏的航空企业。 对此,国信证券分析师指出,2006年上航收购了中联航,还组建了上货航,投入的费用需要摊销;它在浦东和虹桥两个基地的改扩建计划投入不菲,也会产生财务成本。另外,上航还开辟了很多国际航线,这些航线都处于培育期,并没有实现盈利。 而事实上,根据几大航空公司的半年报数据,上航的经营表现也的确略输一筹。比如上航的客座率就低于国航、东航和南航三大航,毛利率也比去年同期减少,“这都与上航大量开辟国际航线,但又缺乏国际航线销售经验,同时北京和上海市场又面临国航和东航的双面竞争有关。”上述分析师表示。 业内人士普遍认为,按照航空业的惯例,下半年业务通常会比上半年好,加上人民币升值等多项利好,即使在第四季度又出现微亏,也不会影响航空公司全年实现盈利。如今看来,上航的投入和产出还需要一段时间才能持平。 与此同时,同在上海市场的基地航空公司东航也通过公告预计2007年扭亏。其他航空公司目前尚未公布2007年业绩。 昨天,上海航空报收于14.90元,跌7.91%。 陈姗姗 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|

||||||||||||||