|

|

婆媳外资入股 三全食品曲线创收http://www.sina.com.cn 2008年01月07日 02:30 第一财经日报

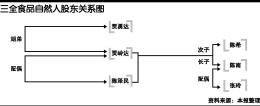

公司招股说明书(申报稿)称,“公司以13.85%、15.5%、16.65%、19.79%的市场占有率连续多年雄踞行业首位”;利润额也节节高攀。而这样的高速成长,与其几年内享受了巨额税收优惠分不开。 资料显示,三全食品享受的税收优惠主要来自两部分:国家对安置“四残”人员企业和对外商投资企业实施的税收优惠。而持有其38.58%股权的外资股东,实际出资人正是三全食品实际控制人家族的成员。 三全食品首发上市申请已于去年12月26日通过证监会发审委审核。 《第一财经日报》上周多次拨打三全食品证券法务部电话,均无人接听。税务律师刘天永在接受采访时表示,这种“返程投资”的避税方式,在“两税合并”前是可行的。 早在2001年6月,三全食品从“有限公司”整体变更为“股份有限公司”时,注册资本为4300万元,发起人陈泽民、陈南、陈希、贾岭达、贾勇达、联世通公司持股比例分别为32%、23%、23%、20%、1%和1%。除联世通公司外,其他股东均为亲属关系。 2003年11月4日,经商务部批复,外资股东苏比尔诗玛特、长日投资和东逸亚洲分别以港元现汇对三全食品进行增资,三全食品注册资本由4300万元增加至7000万元。三家外资股东持股比例均为12.86%。 由此,三全食品“变身”为外商投资企业,但三家外资股东却并不是“外人”。 招股说明书显示,苏比尔诗玛特成立于2002年4月19日,注册地为英属维尔京群岛,总股本50000美元,其中贾岭达出资比例60%,张玲出资比例40%。长日投资成立于2003年2月5日,注册地为中国香港,总股本10000港元,其中苏比尔诗玛特持股90%,东逸亚洲持股10%。而东逸亚洲成立于2002年11月11日,注册地为中国香港,总股本10000港元,其中苏比尔诗玛特持股90%,长日投资持股10%。 三家股东的实际出资人均为贾岭达和张玲。在三全食品的股东中,陈泽民与贾岭达为夫妻关系,与陈南、陈希为父子关系,贾岭达与贾勇达为姐弟关系;陈南与张玲为夫妻关系。三全食品的外资股东,背后实际上是贾岭达与张玲婆媳。 招股说明书还表示,三全食品实际控制人为陈泽民、陈南、陈希、贾岭达,上述人士通过直接、间接方式合计持有本公司98.77%的股权,本次股票发行成功后,实际控制人持有股权比例将不低于72.78%。 “这是典型的‘假外资’现象。”一位税务专家表示,这种企业是纯粹的内资企业,通过“返程投资”的方式获得税收优惠。 “外资”入股后第二年,三全食品开始享受税收优惠。招股说明书称,根据有关外商投资企业所得税优惠的法规,经郑州市国家税务总局批准,三全食品享受免征2004和2005年度企业所得税,减半征收2006至2008年度企业所得税的优惠政策。 三全食品子公司较多,北京华税律师事务所合伙人刘天永认为,保守估算,用企业的税前利润减去投资收益,然后乘以(没有外商投资企业税收优惠的情况下)应纳税额,就大致相当于企业通过税收优惠获得的收益。 根据三全食品的合并利润表,2004年至2006年,其税前利润总额分别为992.58万元、6056.25万元、7138.37万元,2007年上半年4578.63万元;以上期限投资收益分别为0、-1266.36万元、-126.76万元、13.52万元。 根据“两免三减半”的优惠政策粗略计算,从2004年到2007年上半年,三全食品因“外商投资企业”的身份共享受税收优惠近4700万元。 另外,三全食品控股子公司郑州全新属于安置“四残”人员的社会福利企业,经有关部门批复免征2004年度至2007年度企业所得税;报告期内享受增值税先征后返的税收优惠政策。 招股说明书显示,2004年、2005年、2006年和2007年1至6 月,三全食品分别享受了1667.88万元、3367.60万元、3302.23万元和1930.49万元的税收优惠。如果不享受税收优惠,三全食品2004年、2005年、2006年以及2007年1至6月净利润分别为-660.35万元、2707.60万元、3597.17万元和2121.33万元。 按照财政部、国家税务总局公布的最新福利企业税收优惠政策规定,郑州全新享受的税收优惠政策将会发生一定的变化。而按照新的企业所得税法的规定,内外资企业税率统一,三全食品及其全资子公司成都三全、郑州全惠将适用25%的企业所得税税率,会对公司未来的税收优惠产生一定的影响。 不过,根据国务院日前公布的企业所得税过渡优惠政策的通知,“两免三减半”的优惠将实施到原定期满。 三全食品称,如果按照新的税收优惠政策标准享受税收优惠,其2004年、2005年、2006年和2007年1至6月净利润分别为473.24万元、4416.75万元、5143.27万元和3590.67万元。 根据合并利润表,以上报告期内三全食品的净利润分别为1007.53万元、6075.2万元、6898.4万元、4051.82万元。 “通过离岸公司返程投资,是国际避税的主要方式之一。在‘两税合并’之前,这种返程投资规避所得税是行得通的。”刘天永律师表示,只要按照外汇局的有关规定进行备案即可。“虽然法律法规留下的这种避税空间不符合立法精神,但是在没有明确规定的情况下,它是合法的。”他认为,我国的反避税措施尚待加强。 此外,刘天永提醒投资者,考察企业的盈利能力不能仅仅看利润额度,还要把它放在同等的税率水平下与别的企业进行比较。 石仁坪 欢迎订阅《第一财经日报》!订阅电话:010-58685866(北京),021-52132511(上海),020-83731031(广州) 各地邮局订阅电话:11185 邮发代号:3-21 新浪财经独家稿件声明:该作品(文字、图片、图表及音视频)特供新浪使用,未经授权,任何媒体和个人不得全部或部分转载。

【 新浪财经吧 】

|

|||||||||||||||