|

|

|

申草:三峡新材涉嫌隐瞒巨额债务和占资http://www.sina.com.cn 2007年12月04日 16:01 新浪财经

按:三峡新材(600293)最近连续涨停,据说其拥有中南“硅”王概念,可从财务报表上看,该公司涉嫌严重的财务造假,笔者今日特此就货币资金事项咨询该公司,该公司接待人员拒绝对笔者的疑问作出澄清,根据笔者判断,三峡新材财务造假手法与事实与湖北迈亚无异,表现为隐瞒银行借款并隐瞒巨额占资,并涉嫌有巨额的潜亏。 申草 2006年年报,A股发生了三起隐瞒占资事件,分别是双环科技(000707)、湖北迈亚(000971)及九发股份,前两家均为湖北上市公司。前段时间,笔者在对湖北上市公司2006年年报进行浏览时,有一家公司引起了笔者的关注,这就是三峡新材(600293),这家公司货币资金极为反常, 2006年末余额3.06亿元,但其他货币资金高达2.93亿元,银行存款只有0.13亿元,而且在其他货币资金中银行汇票保证金有2.83亿元,而其年末“应付票据”余额为1.90亿元,不知道是不是笔者外行,但以2.83亿元货币资金出具1.90亿元银行承兑汇票,这明显不符合常识,该公司资金链也非常紧,从银行存款只剩下0.13亿元即可看出,而且大股东股权早就被质押甚至冻结,近三年该公司也连续微利,见表1、表2。 表1 三峡新材2004―2006年盈利情况 单位:亿元

表2 三峡新材资料表 单位:亿元

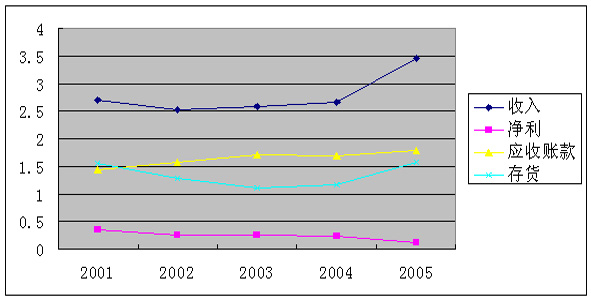

该公司主营浮法玻璃,这也是一个全行业亏损的产品,包括行业龙头老大洛阳玻璃,这家公司笔者不想做详细分析,就有三个基本判断: 第一:隐瞒巨额的债务; 第二:历年潜亏严重; 第二:大股东及关联方涉嫌巨额占款,包括可能潜亏粉饰为盈利导致虚假占款。 笔者发现,该公司出事前的征兆及可能的造假手法与湖北迈亚非常相似,而三峡新材与湖北迈亚为同一事务所审计,这家证券所的上市公司客户有不少涉嫌严重的财务造假。如果说审计师没有发现此等造假事实,简直是不可思议! 附:湖北迈亚(000971)隐瞒3亿银行借款? 湖北迈亚是一家知名的毛纺企业,拥有两个中国驰名品牌商标,可惜所处行业竞争激烈, 2006年年报竟然报出1.95亿元亏损,尽管该亏损主要是计提1.6亿元应收账款及存货减值准备引起,但这个潜亏并不是2006年才发生的,事实上,该公司的应收账款及存货质量一直不高,见表3―8和图3―3。 表3―8 湖北迈亚资料表 单位:亿元

从表3―8和图3―3可以发现, 湖北迈亚2001―2004年收入、净利、应收账款、存货波动幅度非常小,收入在2.6亿元上下,净利在0.26亿元左右,应收账款在1.6亿元左右,而存货波动相对大一点,但也在1.3亿元上下,这种财务指标一般而言资产质量是有问题的,涉嫌虚构资产或者存在潜亏; 2005年该公司收入有较大幅度的增长,但净利在下降,实际上公司自2001年以来一直是微利,挣扎在盈亏边缘, 2006年终于无法隐瞒真相,暴出1.95亿元的巨亏,很多公司都有这种规律,多年微利之后暴出巨额亏损。 2006年年报除了暴出巨额亏损之外,还暴出大股东占用资金。这个其实在2005年年报也有征兆, 2005年年报称大股东偿还往来款1.08亿元,由于公司主业不赚钱,账面上通过大股东“输血”做成盈利,大股东这种欠款也往往是“假还”,所以此信息蕴含着大股东巨额占款的可能性。根据2007年第一季度季报,我们得到了2006年底母公司资产负债表(该公司2006年年报竟然只有母公司会计报表附注,而没有母公司会计报表),并结合2005年年报,我们分析发现, 2005年年报湖北迈亚涉嫌隐瞒巨额债务。 湖北迈亚在2006年年报之前没有合并报表, 2006年底收购了丽华装饰面料公司(同受大股东控制),从2006年年报就有了合并报表,根据2007年第一季度母公司资产负债表期初数(即2006年年报期末数)及2005年年报期末数,我们发现母公司债务急剧增加(见表3―9)。 表3―9 湖北迈亚资产负债表2005、2006年年报期末数 单位:亿元

湖北迈亚2006年度银行借款急剧增加,净增2.9亿元,负债从5.45亿元增加至9.19亿元,净增3.74亿元,我们分析,这个增长是不正常的, 湖北迈亚财务早已陷入困境, 2006年银行不太可能新增如此多的贷款,那么两者之间的差异更有可能是期初隐瞒借款导致, 湖北迈亚的“应收账款”从年初的1.78亿元净增至年末的2.83亿元,而“其他应收款”更是从年初的0.32亿元增加至年末的2.24亿元,两者合计净增3.07亿元,见表3―10。 表3―10 应收账款及其他应收款变化表 单位:亿元

我们怀疑, 湖北迈亚隐瞒账外借款3亿元,这3亿元形成大股东及关联方占款,目前湖北迈亚承认占款1.8亿元,但实际应该在3亿元之上,这些账外账构成湖北迈亚的“重大会计差错”, 湖北迈亚理应追溯调整年初数,可我们惊奇地发现, 湖北迈亚2006年年报并没有重大会计差错事项,审计师对此也表示认同,令我们感到不可思议。我们认为,湖北迈亚存在账外资金循环事实,监管部门应督促其进行报表重述,并重新核实大股东及关联方占款数,因为即使占款真的只有1.8亿元,但我们从关联交易金额及现金流量表中也无法得到验证,事实证明, 湖北迈亚存在严重的关联交易非关联化事实,现金流量表、利润表及资产负债表都受到操纵,笔者怀疑目前披露的占款仅仅是一部分, 2006年巨亏金额因追溯到以前年度,请监管部门明察! 相关报道: 新浪网声明:新浪财经登载此文出于传递信息之目的,绝不意味着新浪财经赞同其观点或证实其描述。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

图3―3 湖北迈亚资料图

图3―3 湖北迈亚资料图