��֧��Flash

|

|

|

|

����������˾ծͶ�ʼ�ֵ��������(2)http://www.sina.com.cn 2007��09��21�� 00:00 ���˲ƾ�

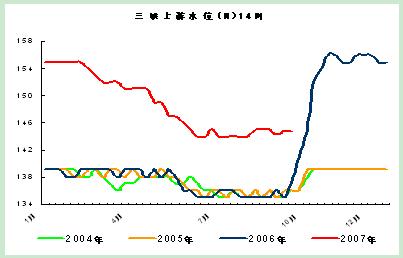

����ͼ 9��07����Ͽ����ˮλ�仯(��λ��������/��)

������ 3����������ӯ��Ԥ���(��λ������Ԫ��Ԫ��%����)

�����ġ����ж��۷��� �����������������в�����80��Ԫ(��80��Ԫ)��˾ծȯ����ȡ���ڷ��еķ�ʽ����һ�ڷ���40��Ԫ������Ϊ10�꣬�̶�����ծȯ��ÿ�긶Ϣһ�Ρ����ڹ�˾ծ�����л�����Ȩ��ծȯ�������ڵ�7�� ĩ������ֵ�����е�ծȯ���۸����з������ڹ�˾ծ���к����Ϻ�������������ͨ������ʽ��Ϊ��ȯ�����������Խ�����Ѻ�ع����ʡ����г��������ۺ��������������õȼ�ΪAAA������ծȯ���õ� ��ΪAAA���ڱ��ڹ�˾ծȯ�Ĵ������ڣ�������������ÿ�꽫�Թ�˾�������úͱ��ڹ�˾ծȯ����һ�θ�����������̩֤ȯ���α����������������������̡� ������ 4��07���繫˾ծ����Ҫ��

����(һ)������� �������ι�˾ծ���й���������ȫ����ɳ����������ε������Ᵽ֤�˱��ջ�������Ͷ�ʱ��ڹ�˾ծ������1-7�·ݱ��չ�˾�ı��������Ѵﵽ4163�ڣ����б�������������ծȯ��Ͷ�ʱ���һֱ�� ����30%���ҡ��������ڴ�ǰ��۽�������Ƶ����̨�������ʴ��̧����������ȡ���̾�����������ʷ��գ���ʹ�û���֮ǰ�Գ�ծ���������Բ��㣬���չ�˾ǰ7���µ�ծȯ�й��������½����ơ����� �������ʴ��̧����Ŀǰ��������ˮƽ�������ͻ�����˵���Ѿ������൱��������������Ҳ��7�·ݺ�8�·�����������Ϣ֮��ծȯ�г�ȴ�������Է����������Ҫԭ����Ŀǰͨ������ѹ����Ȼ�� ���г��������ٴγ�̨�������ߵ�Ԥ�ڽ�ǿ�����������Ѿ���ӳ�˼�Ϣ��Ԥ�ڣ�δ�������ռ�dz����ޣ�������Ϊ�⽫�������ͻ��������Ӵ�ծ���õ�����ʱ���������ͻ����ϰ�����ѹ�Ƶ����� ���ͷţ������ͻ����ر��DZ��ջ����Ա��ڹ�˾ծ��������ʢ�����ݶ����ڱ��������Ԥ�ƣ����ǹ������ڱ��չ�˾�ij�ծ�����Լ��1000�����ҡ��������ڰ����ر��ծ�ȳ�ծ�Ĺ������ƽ�Ϊ�Ͼ� ������Ϊ���д�������ĵ�һ����˾ծ��������Ϊ40�ڵķ��й�ģ�Ա��չ�˾��˵����������Ϊ���ɡ�07����ծͬ�������������ع����ʣ����������ı�֤����һ���̶�����ǿ�˱��չ�˾���õ������� �� �������⣬��Ϊ��һ����˾ծ�ij�������Ҳ�Ƿdz�ǿ��̩֤ȯ�����������̣������ų�Ա��Ҳ���������������ʵ���ۺ��ȯ�̣���Щ�������õ��������ƽ���֤���ڹ�˾ծ��Բ�����С� ����ͼ 10�����չ�˾ǰ7����ծȯ�й��������������½�

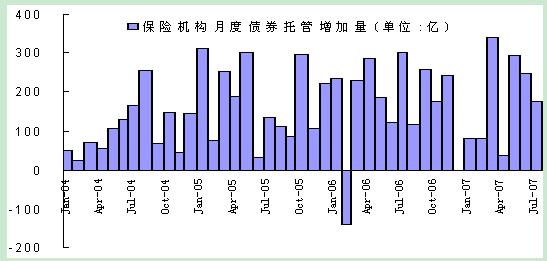

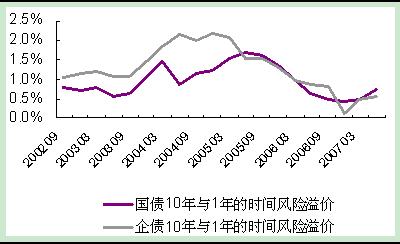

����(��)�г�����:��Ϣ�ѵ��ʽ����� ����������ǽ���CPI����������7�·��ҹ��������Ѽ۸���ˮƽͬ������5.6%��8�·�ͬ������6.5%�����ô���ͨ�����͵ķ��գ����ӽṹ�Ͽ��������۸�ָ����������Ҫ������ʳƷ�۸�����ǣ� ���Һܴ�̶�������Ϊ����ʳƷ�۸��������ɵģ���ʳƷ���ͨ������7�·ݽ�Ϊ0.9%�����Ե����ļ�Ϣ��������ͨ�͡� ����������������ͬһ�����������г�(����;���)�ļ۸�������������ʹ�������۸��ֵ����̫������ֵ���ڣ������ھ����г�������ٽ�ó��˳����ʱ������룬ʹ�û��ҹ�Ӧ���� ���й������Ŀǰ��Ȼ��ó��˳��Ϊ��Ҫ֧�����������ٷ����ʵ��ۻ�����Ҳ���Զ��ʲ���ĭ�����ϴ����ã����ܸ���������ⲿ�ʽ����롣�������ֵ����ó��˳���Ӱ���С��2007���ϰ�����㴢 ������2663����Ԫ������2006��ȫ����������2474��Ԫ�� ������Ŀǰ��ԣ�������Ա����£�������ۻ����͡�������Ȼ��2000���ر��ծ���г������б귽ʽ���У��������������ɶ��ڽ������б�����������ߣ����ͷ��еĽ���ͻ��������Ե������� �����г��ij�����ģ���ʹ��2000�ڹ�ծȫ�������г�����Ҳ���൱����ߴ��������0.5���ٷֵ㣬��9��6�����������ٴε��ߴ��������0.5���ٷֵ㣬��û�и�ծ�к�����ɹ���Ӱ�죬 ���й�ծȯ�ķ�������з��������Է���ʱ�������ۺ����÷������Ŀǰ������ʷ�ϵ͵�λ�á� �����ۺ������ķ�����������Ϊ��ȻCPI���ݶ��������г����ں���������Ԥ�ڣ����繫˾ծ���к�Ķ����г��������ƿ����ܵ�һ����Ӱ�졣���dz�������Ŀǰ���������Թ�ʣ�ı�����ծȯ�г� �ķ�������½������ҳ���������˾ծΪ��˾ծ�Ե㷢�еĵ�һ������40�ڹ�ģ��������Ϊ�г���������ϴ� ����ͼ 11���й���ծ��ծ��ʱ��������

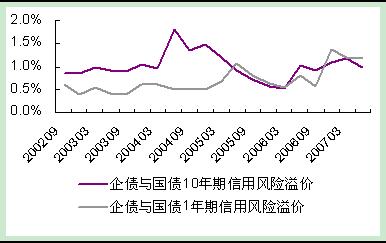

����ͼ 12���й���ծ��ծ�����÷������

����(��)���ж��۷��� ��������07����ծ��һֻծȯ����������������ΪAAA�����ṩȫ����ɳ����������ε����Ĺ�˾ծ��������ʽΪ�������������ṩ�����õı��ϣ����÷�����۶Է������ʵ�Ӱ���Ϊ�½������� ��Ϊ�ڷ���07����ծ��һ���г���������ʱ�����Բο�ͬ���ڵ���ҵծ�������ʡ���ҵծ��Ϊ���õȼ��ϸߵĴ��������У��Ҷ�����ȡ����ȫ������������ʵIJ��컯����07����ծ��ͬ���ڵ��� ҵծ��ȣ����÷��ջ������죬���ߵ���Ҫ�������������������ۺͻ�����Ȩ��ֵ�ϡ���ҵծͬʱ�����м䡢���������н��ף���ҵ���п����Ϲ���ҵծ������ծ���ڽ��������н��ף���ҵ������ ���Ϲ�����ծ����ҵծ��������������Ը��ڳ���ծ�������Ҫ����һ������������۲������ۺ�������07����ծ��һ���г��������ʿ��Ա�ʾΪ����������=10������ҵծ��������-����Ȩ��ֵ+������ ��۲����� ����9�·��������м�10������ͨ��ҵծ�Ķ����г�����ƽ��ˮƽ��5.31%����9��14�������ٴμ�Ϣ�����ǵ���Ϣ�����е��ʽ�ɱ�����������10bp���ң����������������з��ȴﵽ10bp����ôĿ ǰ�Ķ����г�ˮƽ��5.41%���ң����ΪĿǰ��˾ծ���۵�һ����������⣬�ӳ���������г�����2004����������������ҵ��ҵ������ΪA���Ĺ�˾ծ��ͬ����ծ�������ά����85bp���ҡ������� ������ΪA����Ĺ�˾ծ��ΥԼ���պܵͣ����õȼ�������ͬ���й��г�AAA����Ĺ�˾ծ��������ǹ����й��г����ʽϺõĹ�˾ծ���ծ֮������������85bp���ҡ���Ŀǰ10���ڹ�ծ��������Ϊ 4.36%����10�깫˾ծ�����ʿ�����5.21%���ҡ���Ŀǰ���ڵ���ҵծ���ۺ�������г��Ķ��������Ƕȿ���10�깫˾ծ����������5.21%-5.41%�� �������������ƻ���Ȩ�ļ�ֵ������������������ڵ�7��ĩ��ִ�л���Ȩ����ô07����ծ���൱��һֻ10���ڵĹ�˾ծ�����������ѡ��ִ�л���Ȩ��07����ծ���൱��һֻ7���ڵĹ�˾ծ����˻� ��Ȩ����ծȯ�������ڹ���10����ծ��ͬʱҲ������һ��������Ȩ�Ķ�ͷ����Ȩ����Ϊ7�ꡣ�����������ջ����ʹ����Ȩ�Ĺؼ������ڵ�7��ĩ�г��ϵ�3���ڹ�˾ծ�����ʺͱ��ڹ�˾ծ��Ʊ������֮ ��Ĵ�С��ϵ������г���3���ڹ�˾ծ�����ʸ��ڱ��ڹ�˾ծ��Ʊ�����ʣ���ʱ�ļ�ֵ������100Ԫ��ծȯ�����˺��п���ѡ����ʹ����Ȩ����ô���ڹ�˾ծ���൱��7���ծȯ��������г���3���� ��˾ծ�����ʵ���Ʊ�����ʣ���ʱ�ı��ڹ�˾ծ�ļ�ֵ������100Ԫ��Ͷ���߽�ѡ����ʹ����Ȩ��ѡ��������У��������ڹ�˾ծȯ���൱��10��ծȯ�� ��������Ŀǰû�й�˾ծ�����������ߣ�������ǰ��ķ��������ǿ�������ĿǰAAA�ȼ�����ҵծ��������������Ϊ���ʽϺõ�����ͬ��ΪAAA�Ĺ�˾ծ�����������ߡ����Ǹ�����ʷAAA����ҵծ���� �������ߣ�����������ʵ����ṹ�����������ʶ�����ģ�͡��ڿ��ǵ�7��ĩ���۵������ծȯ��ֵΪ100.84Ԫ������û�����Ȩ�ļ�ֵΪ0.84Ԫ���ۺ�Ʊ�����ʴﵽ11bp�� ���������Ҫ������������ۣ����ڱ��ڹ�˾ծ���Ϻ����������У���ҵ���в��ܲ��룬��Ҫ��Ͷ��Ⱥ��Ϊ�����ͻ����ر��DZ��չ�˾������һ���̶��Ͻ��������ڹ�˾ծ�������ԣ���Ȼ���ܹ��� �лع���ʹ����������۵IJ���������ܸߣ�����Ԥ����Ϊ�����������5bp���ڡ� �����ۺ��������صķ��������ڱ��ڹ�˾ծ�����е����������ʸ��ӽ�ͬ������ʽϺõ���ҵծ���ٿ��ǵ�������Ȩ��ֵ���ڽ��������п�����ɵ���������۲�����������Ϊ07����ծһ���г����� ���ʵĺ�����ΧΪ5.15%-5.35%�����⣬���ڹ�˾ծ7��ĩ���Ի��۵�������ƣ���������һ����Ȩ�������δ�������г������ʳ��ִ��������������Ȩ���ܱ�������˵Ĵ���������������Ӧ��˵ ��һ���̶��Ͽ����˳����˵����棬�����ڼ�С�����˵���Ͷ�ʷ��ա� �����塢Ͷ�ʲ��� �����ۺ��������أ�������Ϊ07����ծ��Ϊ��˾ծ��һ�����ӷ��з�ʽ�Ϻ������趨�Ͼ������˹�˾ծ�����ƶ��ϵ����ơ�����������˾���õ�ӯ�������ͳ�ծ������ǿ�˹�˾ծ�����õȼ��������� ծȯ��ΥԼ���ա�������ծȯ�г���ǰ�Ĵ��������Ŀǰ�Ĺ�˾ծ�����ʶ������ͻ����ر��DZ��ջ�����˵���Ѿ������൱ǿ����������������ǽ��������ͻ��������IJ���һ���г��깺�����dz�� ������ծȯ�������еĻ�����Ȩ��ֵ����������۲�����������Ϊ�����ķ���������5.15%-5.35%�� ��������������ʾ �����Ӻ����������ͨ������ѹ����������������Ƶ�����������ʵȽ������ߣ������˶����г��Ľ���Ԥ����Ȼ���ڣ�����ܽ�������07����ծ���к�Ķ������ƣ������������ʴ���½��Ŀռ�Ҳ �������������Ϊ�����ڽ����ͻ�������Ŀռ����ޡ� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||