|

不支持Flash

|

|

|

国寿上市首日狂涨106.2%http://www.sina.com.cn 2007年01月10日 11:35 京华时报

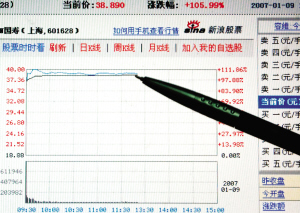

本报记者 张春健 作为国内最大、全球市值最高的寿险公司以及A股市场保险第一股,中国人寿A股昨天登陆上交所。由于是两市惟一的保险股,其稀缺性和战略性都受到了机构投资者的重点关注。中国人寿昨天以37元的高价开盘,较招股价大涨95.97%,最高冲至40.20元,最终以38.93元收盘,涨幅106.2%,成交额近124亿元,约占沪市总成交量的14%。尽管开盘价格较发行价几乎涨了1倍,但其后股价运行比较稳健,中国人寿A股首日上市表现平稳。但是,中国人寿昨天在香港H股高开低走,最终以25.7港元收盘,比前个交易日下跌4.28%。 股票估值仍存争议 华泰证券分析师俞斌仍然坚持认为,中国人寿合理区间应在30-35元之间。最终以38.93元收盘,反映出中国人寿这支大蓝筹受到市场追捧的热烈程度,但也与其自身价值存在出入。 中国人寿A股网上路演时,中国人寿董事长杨超曾表示,中国人寿H股2006年12月22日收盘价为24.35港元,过去30日均价为19.51港元,按照现行汇率,价格区间18.16-18.88元对应过去30日均价折扣为7.4%-3.7%。最终发行价确定为18.88元,是中国人寿和主承销商根据初步询价情况、考虑H股股价等得出的。 昨天,中国人寿一名内部高层透露,作为国内保险第一大股,也是第一支回归A股的保险股,中国人寿在定价问题上面临极大困难,既没有可参照公司,也很难用市盈率指标衡量。 内地券商争夺定价权 昨天,招商证券金融分析师罗毅做客新浪网表示,国寿回归A股,肯定将演变为内地券商争夺定价权的焦点之战。 罗毅表示,从传出国寿回归A股后,外资投行基本对其给予中性和回避评级,鲜有推荐买入。但国内券商对其则普遍预期较高,其中关键在于对投资回报率的假设不同。决定保险公司价值的关键,很大程度上在于其投资能力。如果投资能力优秀,1%的投资回报率的差别,可以带来估值差别的几何级放大,这是目前外资投行与国内券商在国寿估值问题上分歧巨大的主要原因。 昨天国寿上市后根本未理会H股价格,一路高开高走,而H股价格却在下跌。A股资金的迅速扩大,使得定价权回归成为确定趋势。内地券商在对于本土企业研究上的优势,也使得券商定价权会回归内地,今后H股跟随A股这个趋势不会改变。 经营风险不容忽视 根据保监会数据统计,中国人寿在2005年和2006年均占据全国保险市场近一半的份额。而其在投资领域的扩张也令人惊羡:入股广东发展银行20%股份,母公司中国人寿集团350亿元参股南方电网,占32%的股权。 但是,在国寿高速扩张中,其风险也开始显现。在国寿公开招股意向书中,公布了未来经营范围风险因素,包括利率变动可能以多种形式给公司盈利造成不利影响。如利率上升,部分保单持有人可能转而选择其他回报较高的投资产品。如果因支付退保金而造成现金外流,迫使公司出售随利率上升而跌价的投资资产,可能使公司面临投资损失风险。 此外,国寿目前保费收入主要来源于个人业务,这需要和其他商业保险公司,尤其是不断涌入的外资保险公司,争夺优秀业务员。 北京证券投行投资总监王坚表示,行情火热时发行价往往被市场高估。但中国人寿以18.88元价格、97.8倍市盈率发行,上市当日收盘其市盈率更高达204倍,这种高市盈率发行必将给A股市场带来隐患,值得投资者高度关注和警惕。 -相关 中国人寿23日进入六大成份指数 本报讯 (记者敖晓波)中国人寿于昨天在上海证券交易所的登陆,使得其A股发行总市值达到3931亿元,符合大市值IPO快速进入指数的条件。上海证券交易所和中证指数有限公司昨天同时宣布,中国人寿将于1月23日进入上证180、上证50、沪深300、中证100、中证800和小康指数。 上证180调出世贸股份,上证50调出白云机场,沪深300和中证800调出广钢股份,中证100调出TCL集团,小康指数调出歌华有线;与此同时,中证规模指数体系中的中证200和中证700指数也将进行相应调整,TCL集团进入这两条指数,广钢股份被调出。 据上证所方面介绍,本次调整后,上证180指数的市值覆盖率从80.09%提高到82.00%,流通市值覆盖率从64.71%提高到65.10%;上证50指数的市值覆盖率从68.99%提高到71.93%,流通市值覆盖率从45.14%提高到45.63%;沪深300指数的市值覆盖率从78.44%提高到80.15%,流通市值覆盖率从66.34%提高到66.61%;中证100指数的市值覆盖率从65.70%提高到68.38%,流通市值覆盖率从44.20%提高到44.57%;中证800指数的市值覆盖率从89.51%提高到90.33%,流通市值覆盖率从86.01%提高到86.11%。 -快评 高定位封杀短期向上空间 中国人寿在中国寿险市场上稳定地占据着主导地位,其在寿险行业中占据了高达49%的市场份额。寿险行业具有自然垄断的特征,只有承保额达到一定规模才能分散风险,保险行业盈利的滞后性也决定了后进者的赶超绝非一朝一夕之功。显然,作为一家朝阳行业中的龙头上市公司,作为全球最大的新兴市场的第一只保险股,中国人寿将成为众多机构投资组合中的必配品种。 由于市场极为看好,在强大的杠杆价值和垄断性的成长优势感召下,大批资金趋之若鹜。中国人寿A股发行时冻结资金的规模及其静态市盈率,均创下了内地股市的最高纪录。 在市场普遍看好的背景下,中国人寿的高调上市在投资者预期之中。但其首日接近40元的超高定位使得公司静态市盈率接近200倍,基本上涵盖了公司短期的增长空间,这使得其A股短期的表现失去了基本面的推动力。 另外,由于中国人寿H股目前仅在25.7元港币附近,和A股高达50%的溢价形成了鲜明的对比,因此我们预计中国人寿A股短期将以震荡走势为主,平稳表现将会是主基调。 武汉新兰德 余凯 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||