不支持Flash

|

|

|

|

|

国寿A股上市大涨106.2% 中小投资者出手要谨慎http://www.sina.com.cn 2007年01月10日 06:55 新京报

首日收盘报38.93元,市盈率超200倍,国寿香港股价不升反跌

图/CFP A股首只保险股中国人寿(601628.SH)昨日正式在上交所上市。上市首日,中国人寿开盘报37元,较18.88元的发行价上涨95.97%,盘中最高升至40.20元,成为两市第一高价金融股,最终收于38.93元,涨幅高达106.2%,成交金额近124亿元。但昨日,中国人寿香港股价并未随A股情势大涨,反跌4.66%,收报25.60港元。

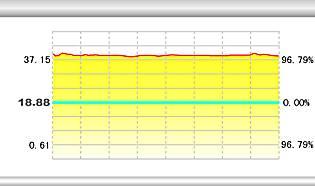

中国人寿作为国内A股市场第一保险股承载了国内投资者众多期望。图/CFP制图/丁华勇 两市第一高价金融股 昨日,国寿A股开盘价即为37元,股价迅速上行,于9时38分击穿40元,成交量达1.1亿股。之后,国寿A股一直处于平稳上升状态,盘中最高价为40.20元,最终,成交量为3.19亿股,成交金额高达123.8亿元。 国寿A股的强劲上市刺激中资保险港股整体大幅高开,但其后便恢复杀跌走势。 与此同时,工行、中行等虽然盘中小幅震荡,但都以红盘报收,招商银行、浦发银行等也出现上涨,中国人寿上市的影响力已经开始显现。 国寿上市后,已成为两市第一高价金融股。同时,高达283亿元的集资额使国寿成为A股排名在工商银行、中国银行、中国石化之后的第四权重股。东莞证券研究中心主任李大霄认为,中国人寿必将成为金融股的新龙头,并对金融股板块未来的走势产生深刻影响。 由于中国人寿上市首日不计入指数,尽管昨日成交金额超过100亿元,但对大盘没有影响。但从长期来看,大盘蓝筹股的扩容,使得A股的投资价值更加突出,从而使得大盘更加稳定。在国寿高位带动下,金融板块以及参股金融的个股出现上涨,两市大部分个股上扬,一、二线蓝筹股此起彼伏轮番上涨成为市场最大的做多动力。 半数基金愿意30元以上买国寿 中国人寿作为国内A股市场第一保险股承载了国内投资者众多期望。可以说国寿是全球保险业中市盈率最高,市值最大的保险公司。国寿的A股上市填补了金融市场缺少保险股的空白。市场机构投资者在申购之初即已对国寿疯狂追捧。根据莫尼塔公司对28位所在公司管理资产超过50亿元人民币规模的基金经理的调查,96%的基金经理愿意在25元以上建仓中国人寿,50%愿意在30元之上建仓,甚至在35元至40元上依旧有18%的基金经理愿意建仓。 尽管众多投资机构在国寿回归前即开始了估值,但目前估值结果仍存在较大差距。截至收盘,中国人寿市盈率已经高达204倍,投资者对此已产生了疑虑。而国寿在路演时多次对保险股的评估体系做出了解释,即保险股的评估标准在于内涵价值。“因为保险公司的保费收入通常分多年进账,而且涉及每年的赔付支出,保险公司的准备金稍做改动,盈利状况便有较大变动。但全球市场上都缺乏统一的评估标准,因此保险股的评估各家不同,也并不在意料之外。”国泰君安(香港)分析师罗景指出。 国内券商给出中国人寿未来的合理估值在20.22-36.15元之间。而申银万国证券研究所认为中国人寿的合理市场定价在30元左右。招商证券甚至喊出国寿“一年30元,三年进军90元”的大胆口号,其分析师罗毅认为,如果投资者以18.88元的价格申购到该股,持有3年的回报率将高达376%。 外资投行“唱衰”中资保险股 相比国内分析机构的普遍看好,外资投行则“唱衰”中资保险股。高盛去年11月份对国寿的目标价位定为14.77港元,而美林的估值也在24港元左右,当时国寿的股价仍然在17港元左右。而摩根大通近日给予中国人寿H股“劣大于优”的评级,并给出了其2007年末17港元的目标价位。昨日,中国人寿H股收盘25.60港元,较摩根大通这一目标价有超过30%的下跌余地。摩根大通指出,中国人寿发展的最大风险在于保费增长率和投资业绩。 市场人士分析国寿A股价格大幅高于H股的现象,除了所谓的定价权因素以外,因国寿是内地最大的寿险商,且为A股市场第一家上市的保险股,故市场对其A股估值偏高,含有一定的溢价。 中国人寿在A股市场未来的股价走势仍然是投资者关注的焦点。但由于其上市首日的价格已超出了多数分析机构给出的合理估值,部分分析师也对未来的可能走势持观望态度。业内资深人士、前安邦分析师韦东指出:“中国人寿是否能够在A股市场股价持续上扬还难以下定论,不过需要指出的是国际上的一个普遍惯例,即新型股票市场都要比成熟市场股票的震荡幅度大。” 现在A股股价远超H股,不排除今后A股跌至比H股更低。国泰君安(香港)保险分析师罗景也表示,市场比较看好中国人寿未来的投资收益,但目前的股价已经透支了国寿在2007年的盈利预期。 不过,中国保险业年15%的保费增长以及不断拓宽的投资渠道仍然是业内看好保险股的大背景。中兴证券的一份分析报告称,尽管去年保险资金收益率坐5摸6,保险企业也不应过分看重今年股市的上涨,而应看重更长远的资本匹配。 然而,中国人寿本身部分依靠投资股市获利的“股中股”特点,一定程度上也成为国内股票市场的风向标。在国寿回归A股之后,国内第二大保险企业平安保险也将启动A股上市,计划于一季度完成上市。 本报记者殷洁 赵侠 张羽飞 ■分析师说

中国人寿昨日A股走势

中国人寿昨日H股走势 中小投资者出手要谨慎 对于有意向投资中国人寿的股民,分析师建议要谨慎出手。业内资深人士韦东表示,在目前的价位下,普通投资者买进国寿股票并不明智,毕竟国寿香港股价仍然在26港元左右。 而招商证券的罗毅则认为,中签的股民应当长期持有,国寿三年目标价是90元,之间还有上涨空间。在二级市场介入的股民,建议在35元以下买入,50元以上应以观望为主。 但东莞证券研究中心主任李大霄认为,国寿股价三年上扬至90元的可能性微乎其微。他解释说,招商证券设定此价位的前提是各种情况都非常理想。比如投资回报率就是无法确定的,其影响因素太多。李大霄表示,昨日大盘成交量达1232亿,国寿成交量为123亿,这已经创出了天量,大盘处于亢奋状态。这主要是由于机构投资者普遍看好,但中小投资者不适合介入国寿,风险较大。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||||||||||||