|

��֧��Flash

|

|

|

ST��ֽ22��Ԫծ������ һ��������ҵ������֮·http://www.sina.com.cn 2006��11��16�� 16:04 �Ϸ���ĩ

��������22��Ԫծ�����ӣ�*ST��ֽӯ��ǰ��������ǰ����ʮ����ã������ ����һ��������ֽ��ҵ������֮· ����������������ü �����ڽ������ǰ��*ST��ֽ�������ʵ��ӯ�����������У�3�����СͶ���߽����������ʧ���������������ҵ�����˱�Ǩ�������ɶ�ռ���ɶ��������й�˾����������й����й�˾��ʱ�� �����ں���������������������ֽ����������ľ˹���ֽҵ���ɷݹ�˾(�³�*ST��ֽ�ɷ�)������������Ʋ������֡�������յĶ���ʡ��˰��һ���Ի�һʱ�Ĵ�������ҵ����1990��������𣬾Ϳ�ʼ�������ƣ�1997�����������У�2000��������Ӫ�ʱ�Ϊ��һ��ɶ�����һ�е�Ŭ������ϣ����������Ϊ��ֽ�ķ�չע���µĻ����� ������ϧ������������ջ������ʵ�����顣2006�꣬����ٸ����³�����ƾ��ֽҵ������������������ֽ�ɷ�ȴ���������꣬�����ڼ����������ǣ���������22��Ԫ��ծ�����ӣ��������Ʋ���Ե�� ������ʲô������䶯һʱ��������ҵ����Ԩ�����ľ���֮·���ںη��� ����18�ڽ���ծ������ ����11��9�գ���ľ˹���糿��˪¶Ũ�ء�*ST��ֽ�ɷ�ռ��100����ij����Եÿտ������ס� ������ʮ����ǰ����ľ˹�Ĺ��ﶼ����Ҫ����ֽ�������ھ�ʽ�칫��¥�*ST��ֽ�ɷ�֤ȯҵ����������λ��������ʢ�����������ꡣ�������Ѿ�������28�ꡣ ����*ST��ֽ�ɷ�����ԭ��ľ˹��ֽ��(��ԭ����Ԯ����156���ص㹤��)���ƺ��齨�ģ���Ϊ������С�˰���������ӵ��ԭ���ϵ����ƣ�����˵������߲����ﵽ18��֣����Ͻ���˰5��Ԫ������˵�� ������ʢת˥���1991��ԭ�������忪ʼ����ʱ���ó���ԭ����Ԯ�����ش���Ŀ�������塱������Ӱ����˰����ӹ��̣���ν�������塱��ָ�ƻ���������85000��ǿ����ţƤ��ֽ���������̣�Ϊ�������Ŀ����ľ˹��ֽ���Ӵ˱����˽���6�ڵĴ������ �����������豸���ڻ����ڿⷿ�����û��������װ�����ף�������ʹ�ã����Դ���û��һ��Ǯ��������һλ֪����ʿ�Լ���˵�� �����˺�ľ˹��ֽ����ʼı����·���ɷ��Ƹ��쿪ʼ�����롣 ����1993�꣬*ST��ֽ�ɷݳ�������ֽ���ų�Ϊ���ĵ�һ��ɶ������߷��֣���Ȼ��1997�����й������б����˼��Ź�˾�ɷݹ�˾�ˡ��ơ�����룬����2003�꣬���źɷݹ�˾���ڲ���ͬһ���������й�����������ʲ���û�к����ֿ�������ʺ�Ϳ������������ ������֤�����1999���Ѳ�챨��ָ����1998��������*ST��ֽ�ɷݹ�˾������ɶ���ֽ���ż���ص�λ�����������ʲ��û������飬�����*ST��ֽ�ɷݹ�˾�ʲ�����Ѻ�����д����������ʲ�Ȩ�������仯�����ڵĴ���������*ST��ֽ�ɷݴ��ģ�Ҳ�����ڼ�ֽ���Ŵ��ġ� ��������*ST��ֽ�ɷ����һ��ɶ���ֽ����һֱ���������д����ͬδ�ֿ����⣬��ҪծȨ���н�ԭ��ľ˹��ֽ��(������ľ˹ֽҵ��������˾)��6�ڶ�Ԫծ���Ϊ*ST��ֽ�ɷ�����˾����������˾�����ͬ��*ST��ֽ�ɷݵĻ�����ʾ���� ��������Ҫ���ڻ���ծȨ���Ʋ⣬��*ST��ֽ�ɷ����µ��ܼ�18��Ԫ��ծ������12�ڴ���Ӧ�ɼ��Ź�˾�е������ڶ������ڹɷݹ�˾���¡� ����������ƲⲢ��û�е�����������2001�꣬��һ���չ3��Ԫ�Ĵ���Թɷݹ�˾������ģ����ǹɷݹ�˾ֻ����5000��ʣ�µ�Ǯ���˲��������¾�ʧ���ˣ�������Ҳ�鲻������ʽ�ľ�����;����һλ֪����ʿ̸���� ������������ֽ���ŵ���ʿ�����п������ù�˾��һλ��ʿ¶����ʱΪ���ùɷݹ�˾���У����Ź�˾Ҳ������й���Ѫ�����硰�����塱���̵�ծ���ǰһֱ�м��Ź�˾���ţ�ֱ����ֽ�ɷ������������ڹɷݹ�˾�ı��������֡���ֽ���Ż�һֱͨ������������ֽҵ����˾�ͼ�Ϊ�ɷݹ�˾��Ӧԭ���ϣ��۹���ɷݹ�˾��Ʒ�ķ�ʽΪ�ɷݹ�˾����������ˣ���������1998�����������Ȼ�����ֹ��̣���ֽ�ɷ�����ԭ�Ϲ�Ӧ���ţ�ԭľ�۸�ʼ���ǵȲ������ص�����£��ɷݹ�˾����Ŀһֱ����ӯ���� ����Ϊ�����帴�ӵ�ծ����������ʵ�ϣ����ܲ���Ҳ�й�Ŭ������2003�꣬ʡ���������ȥ����3�����£������Ʊ�����������źɷݹ�˾�������ˡ���������ʡ����ί��ҵ�ĸﴦ��ƽ˵������������Ͳ�����֮�ˡ� ��������һ���վ����Գ�����2000�����ڣ���ֽ�ɷ��ڲƱ����״γ��ֿ��𡣶���ʱ������Ҳϣ��������Ͷ���߽�һ�����칫˾���ơ���ֱ��2002�꣬��Ӫ�ʱ���ʽ���룬����ʱ����ֽ�ɷ��Ѿ�����18���ڵ�ծ�������ֽ�ṩ�˾����������������������С��������к��չ�����εij�ΪծȨ��(�������к��������еIJ��ִ��������й������ʲ�������˾)�� ����һ���ٴ������飿 ����2000�꣬�����Ĵ�����Ӫ��ҵ���������ɶ��ư���ŵ�˧���ס���ʱ�������ˡ����ҵ��˺�����ʡ��������ز��ţ���������Ҫ�����ֽ�ɷݵ�Ը��������ʾԸ��Ͷ���ʽ�Ӵ����ȣ���������ŵ�Ƚ���2000���ծ������ļ�ֽ���žȼ��� �����ѵ�˧������IJƴ����֣������������ֽ��ƽ�����ծ����գ���������ʵ֤��������Ԥ�ڹ����ֹ��ˡ� ����2000��8�¼�ֽ�ɷݷ�������ƣ�ԭ��һ��ɶ���ֽ���Ź�˾��ͬ�ɶ��ư����(����)�ɷ�����˾ǩ����Ȩת��Э�飬ת�ü�ֽ�ɷݵĹ��з��˹�6800.7��ɣ�ռ�ɱ��ܶ�29.9����ת�ú��ֽ�ĵ�һ��ɶ��������� ������ֱ��2002��6�£���ι�Ȩת�ò����������������ʱ�䣬������̺���һ�����ϣ� �����������ʼ���Եú������塣ͨ�����飬���߷��֣��йء������塱���̵Ŀ��գ�����2000��12��ĩ���걨���״α���¶�ģ�Ҳ����˵��˧������ǩ���ȨЭ��֮ǰ�����ܶ�������ծ������֪�飬��Ҳ���ܶ����ծ��֪�顣���ڿ��������ߵĿ������ƺ�����Щ�� ����˧�����С��ʱ���ҡ�֮�ƣ�֪����ʿ¶��˧������������һ���潫�����¹�˾�ʲ�ͨ�������ֽ�������й�˾�Ӷ���ó������棬��һ������ͼ�ڶ����г���÷������档 ������λ��ʿ¶����˧��������֮ǰ����ͨ��ɽ���ļ���֤ȯ��˾�Ѿ����������˼�ֽ����Ʊ���ڼ�ֽ�ɷ�2000����걨����Է�����һ�����ĺۼ�����ʱ����ɽ������֤ͨȯ�Ѿ����м�ֽ�ɷ�ʮ��ɶ��еĵ�����λ�� ������˧û�뵽���ǣ���������������ֽ�Ĺɼ���2001��6�µ������������Ĵθߵ�ÿ��15.9Ԫ�ԺͲ��ϵ������������һֱ����ͣ��ǰ��0.81Ԫ����˧�����Լ��������ijֹɳɱ���������10Ԫ���ϣ����˧�����Լ����������߶������ˣ����˹��ƣ����ǵĿ����Լ���������ڡ� �������ԣ���ʱ��Ӧ�����е�ϣ������ɹ������ƹ�˾�Ļ����棬�������������ڶ����г��Ͻ��׳ɹ�����Щ����IJ²⣬���»�δ�õ��йط����֤ʵ�� ��������һ���棬2000��8�£��������Կ�ͷ��ʽ����ط���ͣ���й�Ȩ��ǹ��йɶ�ת�õ������������ɴ˵��¸ù��й�ת��һֱδ�õ����������� �������ǣ�2001��6�£��ɶ��ư���Ž���ֽ�����������Ĵ�ʡ������Ժ����Ժ�����˼�ֽ���ų��е�5174��ɼ�ֽ�ɷݹ�Ȩ���ڶ��꣬�Ĵ�ʡ������Ժ�о�����˾ԭ��һ��ɶ���ֽ������2002��10��21�ս�����еĹ�˾5768��ɷ����˹��ҹɹɷݹ������ɶ��ư���ų�Ϊ��˾��һ��ɶ����ֹ���ռ��˾�ܹɱ���25.36������ֽ����Ϊ��˾�ڶ���ɶ��� ����������Ǯ�Ѿ��ҽ�ȥ�ˣ�ֻ��Ӳ��ͷƤ�ϣ�������������ת������*ST��ֽ�ɷݵ�һλ�߲�������������˧������̬�� ����������һ������ľ��߸����˴����ʱ��������һ������Ļ����������˴���Ĺ��¡�����˵�� ����˫��˧���� ������Ȥ���ǣ�ֱ�����죬˧�������DzƸ��Ĵ����ߣ����DzƸ����Ӷ��ߣ����ǵĿ�����һ������Ҳ���ڼ����� ������˧���ɨ���ǣ������������꣬�ָ���ֽ�������������������һλծȨ�˷߷ߵ�˵����2003���ֽ�ɷݿ���Լ1.95��Ԫ��2004�����4057��Ԫ��2005�������Լ6.82��Ԫ�� ����*ST��ֽ�ɷݵIJ����ܼ��μһ��Ŀ�������ȫ��ͬ����˧������֮�������˺ܶ�ʵ�£���ֽ�ܹ������컹������������������� �����ݽ��ܣ��������ڹɷݸչ�����ͬʱ����ֽ�ɷݾ���ԭ�϶�ȱ���豸���ޡ��ʽ��ѷ�������ͣ���ˡ� ���������ܽ��ǣ���ʱ����������������������������������֤ȯ������������λ������ ����һ�ǽ�����й�˾�ͼ��Ź�˾�ķ������⣬��ȡ����һ����Ч����ȥ���ź����й�˾֮����ʲ���ծ�����ǰ���Ҫ�Ե���˧�����������û����ô�����ˣ���������֮��ķǹ��ʹ�������Ҳ����ȡ���ˣ���Ȼ���˼��źɷݹ�˾֮�����Էֿ��Ĺ��ȡ��硢ˮ���⡣ ����������Ƿ���ˡ�2002��ף���ֽ�ɷݸ���Ӧ�ռ�Ԥ������ﵽ8.7��Ԫ����˾������������Ƿ��칫�ң���֯ר���������ո���Ƿ������ڸ�������������Ч���� �������������������������ٻ�������ʽ�֧������£�˧����Ϊ������������Ӫ����ù�Ӧ�̵�ͬ��������ֽ�ڲ�Ʒ���۳�ȥ��ŷ������Ӧ�̡������෬Ŭ������˾������2003��6�»ָ��������� ������Ȼ�ڴ˹����У�˧����Ҳû�����������ֽ�ij��ԣ����ü�ֽ�ɷ��ʱ�ƽ̨�̻��Լ����еĵ����ʲ�����Ȩ�������淢������5��֮��ֽ�ɷݾ������ȵ糧�ʲ����ƽ����ʲ���ԭľ���ʲ�����ľ���ʲ����ϼ��ʲ�1.58��Ԫ����ǰ�û�����ֽ���ŵĶ�������������˾���ư���ſƼ�����˾���ɶ�˫��������������˾�ϼ��ʲ�1.53��Ԫ�ٴν����û����������ɼ�ֽ�ɷ��������ʲ������� ������˧�������Щ�����ʲ������������ߣ�ʵ���϶����й�˾��ҵ������û�ж���ס�������֤��ֵ�һ������Ա̸���� ������˾�IJƱ�Ҳ˵�����������������ν�����ʲ��ڶ�����Թ�˾��������Ϊ�ɽ������йܸ����صĹ��������������ɶ�������ͨ�ſƼ���ÿ��ֻ�ǻ���йܷ���(2003��Ϊ400��2004��Ϊ600��2005��δ���)����������Щ����Ĵ�����ֱ��йܷ���������ʽռ����(2005��Ʊ���ʾ��������ͨ��Ƿ��˾Ӧ�տ�722��)�� �����������ʲ�������Ȼû�д���Ԥ��Ч������ֽ�ɷݴ�2003�꿪ʼ����ST��ñ�ӣ����꣬��˾������19771.76��Ԫ��ÿ������Ϊ��0.869Ԫ�� ����Ϊ�˱�ס����Դ����ֽ���ʲ����鲻�ò���ʼ����ۻ���ˣ����ʲ��û�ʱ��Ϊ�����ʲ�����ijɶ�˫�������������˳�����2004��11�½���85���Ĺ�Ȩ���ۣ��������7377��Ԫ������������Щ����Ҳû�б�˧���ڹ�˾��ҵ�ľ�Ӫ�����������չ�˧��ʱ���õĽ�����ҵ�������ţ���ֽ����8008��Ԫ�չ����Ƹ��а½���Ͷ�ʹ�˾(�ù�˾2003��3�¶����˰������Ƹ������������ѧУ)90���Ĺ�Ȩ�� �������ˣ����Ƹ�����װ�롰��ֽ����˧�ƺ������Լ�����ҵ���ϵ��������Ų��ɡ���2005��3�£��й�����Ϊ����*ST��ֽ�����������ժñ�ڼ��������ǣ�ʵ��������෴��Ŀǰ�Ѿ��س�����ʵ������˧���ײ�δ��Լע�ʣ��෴�ִ����������ȡ�ʽ����ľ��ʽ��DZ������ֲ�˧�����ڶ����г��ϵIJ���������������������һЩ�ط��������ʡ�2005��11��17�գ�˧���������Ӿ�Ƿ����������ﱻ�в��� ������ʹ������������������*ST��ֽһ������������Ԩ������2005��12��31�գ�*ST��ֽ������Ҫ����������������95863��Ԫ��2005��ɶ�Ȩ��Ϊ��46114.25��Ԫ��ÿ�ɾ��ʲ�Ϊ��2.03Ԫ�����ϻ��ʦ���������ߵ������Ʊ�����¶����ҵӦ�óе��ı��⸺ծ8�ڶ�Ԫ��2005���˾�ܸ�ծ�ﵽ22��Ԫ�� �����ȴ����� ����ֱ�����죬*ST��ֽ�ɷݳ����Ļ���������ת����ֽ��ҵ�������ů����ҵ������������ɫ�� ����Ա���ĸо��dz����ԡ�����������ڣ�ÿ���쵽��������ʽ�±���ÿ�����涼��˧���³�(Ŀǰ�����Ӿ�ס)���ױ�ף�����������ǵ�Ч�治�����϶��������ꡣ��һλ��Ա���Լ���˵���� ����������������ɫ�ƺ�������ƽ�������Ҳ�ƺ�������Ȣ}ST��ֽ�ɷݼ������е����ˡ�����5��15�գ�*ST��ֽ�ɷ����������������ͣ���У������йع涨��������2006�겻��ʵ��ӯ��������ֹ���С���Ȼ����Ŀǰ�������*ST��ֽ�ɷݺ���ʵ��ӯ�������е���Ҫԭ��֮һ�Ǣ}ST��ֽ�ɷݲ�����õľӸ߲��£����������Ҫ�ɴ�����Ϣ���������������������������Խ��Խ�� ������������Ωһϣ�������ٴ����飬������������ǣ���ν����ʷծ�� �����Դˣ�������ɶ���ֽ���ŵı�̬������Ϊ����������ֻ��С�ɶ��ˣ����ҽ��еĹ�ȨҲ����Ѻ�ˣ��Ѿ�û�ж��ٻ���Ȩ��������ܲ�ȡ���������鷽ʽΪ��˾��Ѫ��Ŀǰ�ܹ�����Ҳ���ǰѼ��ŵİ���������������ٸ��ɷݹ�˾���Ӹ��������ٳ��������ǶԹɷݹ�˾�����֧�֡������ع���ί��һ������Ա˵���ݽ��ܣ�Ŀǰ��ֽ�����Ѿ������������Ʋ�������2007��Ϳ�ʵʩ��������ֽ���Ź�˾Ա���Ϳ��Եõ������ã�������Ҫ��ɷݹ�˾����ҪǮ�ˡ����⣬��ȥ�ɷݹ�˾�е��Ĺ�ů����Ҳ��ж�£���ǰ�ɷݹ�˾�е���8000��������Ա���Ĺ�ů��ÿ���֧����2000�� ��������һ��ɶ��ɶ��ư��������˧�������黹δ�ж��ۣ�Ҳ�������顣 �������εس�Ϊ�ڶ���ɶ����Ŵ��ʲ�������˾�����п��ԡ��Ŵ��ʲ�������˾��Ȼ��ΪծȨ��ϵ����Ϊ�ڶ���ɶ���������Ϊֹ��ΪһЩԭ��δ�ܽ��붭�»ᣬ����������ȱ������Ȩ�� �������⣬��ծ��Ҳ�Ǹ����⡣���ǹ��������´����ܾ���ʯ����˵����Ŀǰ*ST��ֽʵ���������ﵽ18��Ԫ����˾ծ��Ȼ���������*ST��ֽ���������Ͷ�������ˡ��� ������û����������ǿ���������ܶ����鹤�������Կ�չ����������ɶ��ʽ�ռ�����⡢ծȨ�˵���ծ���⣬���Dz�������ͺ�����һ�����ǹ�˾�����κ����鷽��ϣ���ɾ��Ŀǡ���ʯ�ٿ�̸���� ��������ʱ����ٽ��������ܼ��μһ�ÿ�춼�ӵ���ʮ��Ͷ���ߵ���ѯ�绰�����Լ���˵�������Dz�û�з�������һ����Ҳ��Ŭ�����ƹ�˾�Ļ����档�� ������Ϥ��*ST��ֽ�ɷ��Ѿ���ÿ������˰����һ��������������Լ��˾��չ��ԭ���϶�ȱ����õ��˽ϴ�����һ����������8000�֣�һ���Լ10���(��ֽ������ʷ�����Ϊ18���)����Ҫ������������ҪͶ�뼼���ʽ���������豸������һ��˳��ʵ�ֵĻ���ÿ�껹������4��֡� ����������ľ˹������ͨ������˹����·����������˹�ḻ��ľ��Դ����ֱ��ͨ���ɱ��Ƚϵ�������·���䣬����˹ľ��һ�����й����������ľ��Ǻ�����ֽҵ���ر��Ǽ�ľ˹�������������ѽ���һ��ר�Ź�˾���������������Ŀ����˾���������Գ��װ���ԭ���϶�ȱ֮����Ŀǰ�ֱ�Ϊ30��20��ֵ�ֽ���������ڹ�˾��δ����չ��ͼ���ⶨ���� ������Щǰ���ܷ���ʣ�µIJ���60���������¸ҵ����鷽���ܷ�ʹ��ֽ�ɷݵ�3����ͨ�ɹɶ�����Ѫ��������ˣ�����˭Ҳ˵������� ����

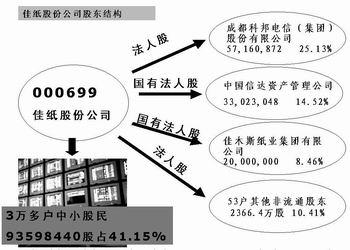

�����������������ֽ���ļ�ֽ�ɷ�����ȴ�������Ʋ������еı�Ե��ͼΪ��ֽ�ɷݳ��� ����

������ֽ�ɷݹ�˾�ɶ��ṹ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||