|

不支持Flash

|

|

|

荣华实业(600311)澄清公告实为混淆视听http://www.sina.com.cn 2006年10月10日 00:00 中国证券网-上海证券报

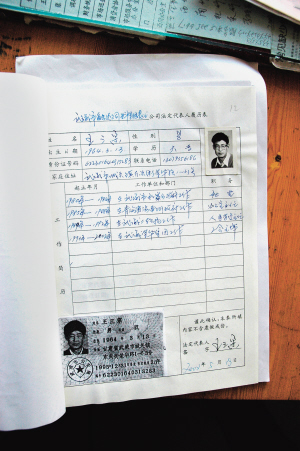

融达王三宗与荣华工贸关系的工商登记资料 记者 石丽晖 摄 □本报记者 石丽晖 本报9月28日刊发了有关荣华实业(资讯 行情 论坛)“六大谜宗”的调查报道,立刻引起了监管部门、投资人及媒介的高度重视和关注,荣华实业当日即被停牌,各大网站和部分平面媒体先后转载该文,网上读者、网友及投资人跟帖无数,更有公司流通股大股东找到记者,纷纷呼吁监管部门尽快对荣华实业立案调查,及早给市场一个说法,维护投资人利益。 在停牌3个交易日、时隔13天之后,荣华实业今天就本报的调查报道抛出了一份所谓的“澄清”公告。综观公告全文,在涉及本报报道的主要内容方面,极尽狡辩之能事,实为达到混淆视听之目的,其说辞根本经不起推敲。 如公告所言“在增值税方面,淀粉副产品按财政部、国家税务总局(1998)78号文件规定免征增值税”。记者翻遍该文件,也没找到明确的依据,免征的范围包括饲料、农膜、部分化肥和农药等产品。且该文件明确指出,免征期限为1998年1月1日至2000年12月31日。 在国家税务总局就广西国税局《关于淀粉的增值税适用税率问题的请示》(桂国税报字[1996]41号)的批复中有明确表示,根据财政部、国家税务总局《关于印发〈农业产品征税范围注释〉的通知》(财税字[1995]52号)的规定,农业产品是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。从淀粉的生产工艺流程等方面看,淀粉不属于农业产品的范围,应按照17%的税率征收增值税。 荣华实业的主业就是生产和销售玉米淀粉,其在年报中指出,公司适用的主要税种第一个就是增值税。记者从当地税务机关了解到,当地对荣华系公司的征税都是以“荣华公司”一家的名义进行的,从资料上可以看到,在2003年荣华公司淀粉产品的增值税一栏中,明明白白地写着200万元。2005年,荣华公司的增值税为0。 又如公告中提到“根据荣华工贸提供的材料,融达饲料的法人代表王三宗和华信食品的法人代表杨秉超没有在该公司工作过”。并在融达饲料和华信食品收购荣华工贸股权的资金来源问题上称,“由于融达饲料、华信食品是两个独立的法人主体,与荣华工贸没有股权关系,他们之间的股权交易及资金往来系法人之间的独立行为”。 从记者调查所得的工商登记资料可以看到,融达和华信均成立于2000年12月1日,甚至工商登记的注册号都是相连的。荣华工贸(集团)有限公司为融达提供了办公场地,张严德在租赁合同的出租方法定代表人一栏签了字,融达的王三宗在提交给工商部门的履历表中明确写到,1993年至2002年一直在武威市荣华集团工作,担任工会主席。华信的情况也类似。融达的注册资本为200万元,华信的注册资本为300万元,而收购上市公司股权时,融达和华信却具有支付超过1亿元股权转让款的能力。 在解释大股东收购资金来源时,公告提到“鉴于原武威市财政局向荣华工贸历年的借款达22626万元,根据甘肃省人民政府甘政发(2002)93号文件和原武威市人民政府武政发(2001)117号文件,甘肃省武威淀粉厂将荣华工贸股权转让收入22944万元用于抵顶原武威市财政局向荣华工贸所借款项。因此,荣华工贸在股权转让过程中实际的现金支付并非22944万元,而是318万元”。 而根据荣华工贸实际控制人、上市公司荣华实业董事长张严德对媒体的说法,当时武威地区行署(即现在的武威市政府)发行了7000万元的经济债权(政府债券),为期3年,利息率13.96%。1996年、1997年债券到期,本息合计1.8亿元,武威行署无力偿还。荣华工贸以企业名义向银行贷款1.8亿元,替政府偿付了债券。其后,当地政府即以上市公司股权冲抵所欠荣华工贸债务,股份转至荣华工贸名下。 关键问题在于,荣华工贸虽说向银行借款1.8亿元解了政府的围,并且后来抵顶了股权转让款。但荣华工贸当初借银行的钱是要还的。而在收购期间,上市公司流出资金量恰与收购上市公司的资金量极其吻合。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||