鑫富股份(002019):04-05年业绩将增长30%以上 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月28日 16:37 证券导刊 | ||||||||

|

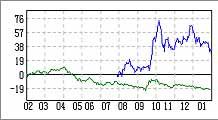

市场表现 日期:2005-01-19 当前股价:20.9元 52周最高/低价:28.91/15.12 总市值:10.97亿元 流通市值:3.13亿元

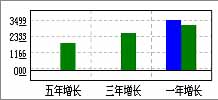

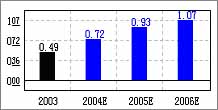

综合盈利预测(2004):0.31元 综合评级:观望 鑫富股份(资讯 行情 论坛)主营D-泛酸钙与D-泛醇,分别占主营收入的80%、20%。D-泛酸钙是B族维生素,作为添加剂大量应用于饲料行业和食品行业;D-泛醇是泛酸的同效物、辅酶A的前驱物质,广泛应用于化妆品、医药、食品添加剂等行业。 细分行业龙头地位逐渐确立 当前D-泛酸钙行业竞争结构正在发生有利于公司发展的变化。由于目前国内四家竞争对手中有两家已停止D-泛酸钙的生产,另一家湖州狮王也可能被鑫富股份收购,分析师预计今年中期公司在国内市场的寡头垄断地位即将确立。在国际上,公司的生产规模也居前,D―泛酸钙产能由大到小依次是鑫富股份(3800 吨)、罗氏维生素公司(2600)、巴斯夫(2000 吨)和日本第一制药(2000 吨),国际市场前三大竞争对手已不再扩大D―泛酸钙的生产规模。 作为国内唯一的泛醇生产企业,公司在02年底已经形成了300吨的泛醇年产能,03年实际产量达到185吨,产品市场处于开拓期,大部分用于出口。 产能扩张是近两年业绩增长的最大动力 公司D-泛酸钙和D-泛醇产品有技术优势,酶拆分法生产技术明显优于国外厂商,生产成本低,产品价格有优势,虽然产品价格呈下降趋势,但成本相应下降保证盈利能力相对稳定。 募资扩建新增2400吨/年D-泛酸钙项目已先期投入,04年开始见效,预计04年产量将由03年的2600吨增加到3800吨,05年中将完全达产,D-泛酸钙将达到年产5000吨的规模。D-泛醇预计04年为350吨,其募集资金拟建1000吨泛醇,05年达产后产能为1000吨/年,将成为世界第二大生产厂商,产品仍以出口为主。不过,D-泛醇的价格未来可能会供略过于求而下降。 泛硫乙胺是D-泛酸钙的衍生物,是典型的高附加值产品。国内泛硫乙胺目前完全依赖进口,每年进口量在50 吨左右。公司年产200吨泛硫乙胺项目预计在2006建成,是国内唯一的泛硫乙胺生产厂家,市场前景广阔。而香兰素募资项目完成后,公司有望成为世界上第二家以生物合成方法生产香兰素的企业,但销售前景难料。 由于近两年产能快速扩张与成本优势更加显著,分析师预计公司04、05年每股收益均以30%以上的速度递增,06年依然可以维持15%以上的增长。 风险提示 虽然公司有望成为潜在的垄断者,但可能很难获得垄断地位,该产品国外需求占总需求的90%以上,销售渠道主要由国际巨头把持,价格的波动将给未来业绩带来较大的不确定性。 技术优势能否维持也值得跟踪,人民币潜在升值会有负面影响。 另外,按1月19日收盘价计算的04、05、06年市盈率分别为29、22、19倍左右,与一般原料药相比略有偏高,绝对股价也偏高,在大盘尚未企稳时投资宜谨慎。 |

| 新浪首页 > 财经纵横 > 上市公司 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|