今年被实施退市风险警示的\*ST新集(601918.SH)在努力扭亏力争保壳之余还成功站上了央企改革的风口。

这家公司的控股股东国家开发投资公司(下称国投公司)拟将其持有的公司785,292,157股(占公司总股本30.31%)A股股份无偿划转给与中国中煤能源集团有限公司(下称中煤集团)。此次无偿划转完成后,*ST新集的新东家将变更为中煤集团,实际控制人仍为国务院国资委。

因变更股权而先后两次停牌的*ST新集易主之事终于一锤定音,但二级市场对此反应却较为平淡:8月17日,公司股票复牌高开4.14%后低走,最终报收4.15元,微涨0.97%;8月18日*ST新集报收4.17元,涨0.48%。

股价高开低走似乎传达出二级市场并不热捧*ST新集变更控股股东一事。那么,是什么原因让二级市场对此谨小慎微:是*ST新集涉及的国企改革题材炒作热度降低?亦或是“自身难保”的中煤集团接手了一个“包袱”?

公司的国企改革炒作概念失去吸引力?

二级市场对*ST新集易主之事的平淡反应出乎不少投资者的意料:有的理解为这次股权转让失去了想象空间,有的则以玩笑的口吻表示其“成功地躲过了大涨”。

*ST新集在复牌当日并未受到资金追捧。根据Wind资讯的数据,尽管公司股价小幅收涨,但是其当日资金却净流出0.30亿元。且在当天开盘,该股的资金已经净流出0.26亿元。此外,主力资金也是“冷眼相对”,数据显示,*ST新集当日主力资金净流出0.14亿元,净占比为-6.14%。

对于*ST新集而言,国投公司将控股股东之位无偿转让给中煤集团,是实实在在地践行国企改革之举。一位业内分析人士向界面新闻表示,此次*ST新集的股权转让无疑是对之前国资委提出的涉煤央企业务整合的反映。今年6月29日,国资委在召开的中央企业化解钢铁煤炭过剩产能工作会议上明确,下一步要使专业钢铁煤炭企业做强做优做大,电煤一体企业资源优化配置,其他涉煤中央企业原则上退出煤炭行业。这一目标的确立意味着,煤炭行业在进行去产能工作之时,也将国企改革的具体措施落实到行业内部。

事实上,*ST新集早在今年4月份便开始了国企改革的尝试。4月12日晚间,公司发布公告称控股股东国投公司拟将其持有本公司的A股股份126,936,548股(占总股本4.9%)无偿划转给中国海运,致使中国海运成为*ST新集的第四大股东。受该利好影响,公司股价连续两日翻红,分别涨幅1.67%、3.59%,并触碰阶段性高点。

而在国资委宣布整合涉煤央企煤炭资产整合后,*ST新集也率先成为试点。7月8日晚间,公司宣布停牌以进行股份转让国资委其他下属其他企业一事。7月25日,公司复牌,虽未公布划转对象与划转路径,但其当日股价大涨4.92%,逼近涨停。

如今,划转对象与划转路径浮出水面,可二级市场并未表现出足够的热度,仅以微涨回应。

“自身难保”的中煤集团接手的是“包袱”?

因业绩连续两年亏损,*ST新集于今年5月3日被贴上退市风险警示标签。其后该股股价遭遇三连跌,并最终跌破5元/股。通过查询公司过往的业绩便不难发现,实际上早在2013年,公司的主营业务就已经开始出现亏损迹象。

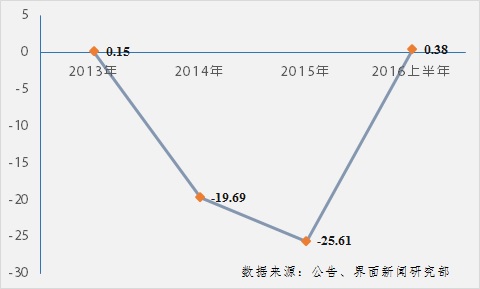

*ST新集主营业务为煤炭采选,营收占比超九成。2013年上半年,公司遭遇上市以来首次归属上市公司股东的扣非净利润亏损,为-2531.35万元。当年,该项数据定格为-1.81亿元。随后的两年,公司的业绩再也无法兜底并陷入“塌方”——2014年,*ST新集巨亏19.69亿元;2015年,公司亏损扩大,为25.61亿元。

今年上半年,*ST新集实现了近两年来的首次盈利。公司半年度报告显示,今年1-6月份,公司实现营业收入23.33亿元,同比下降9.16%;实现归属上市公司股东净利润3816.13万元,同比增长94.60%。其中,煤炭采选业务在报告期内实现营业收入22.35亿元,占总营收的95.80%。

纵向来看,*ST新集的主营业务正在恢复“元气”。根据半年报,其煤炭采选的毛利率为29.56%,较上年大幅提升50.86个百分点。去年上半年,公司的归属于上市公司股东的扣非净利润则为亏损9.33亿元,而该数据在本报告期内明显好转,为亏损5044.82万元。

上述分析人士在接受界面新闻采访时认为,*ST新集今年自身大概率扭亏保壳,无需借助中煤集团的“庇护”。界面新闻发现,在第一季度仍处亏损状态的*ST新集的确在二季度打了一个“翻身仗”。公司第一季度报告显示,其今年1-3月份净利润亏损2184.50万元。结合该数据,*ST新集在二季度实际上便盈利达到6000万元。长江证券分析师王鹤涛在研报中表示,受益于二季度煤价上涨叠加成本管控较好,公司毛利环比增加0.48亿-3.97亿元,实现业绩扭亏。公司半年报显示,其煤炭采选业务营业成本为15.74亿元,较上年同期下滑44.58%。

如此看来,对于中煤集团而言,今年大概率扭亏的*ST新集并不算是一个“包袱”。但是,结合中煤集团本身的境况,其接手*ST新集也并非“强强联合”。

中煤集团为国内规模次于神华集团的涉煤央企,其旗下坐拥两大上市公司中煤能源(601898.SH)、上海能源(600508.SH)。其中,中煤能源参股*ST煤气(000968.SZ),为第三大股东;且其还为上海能源的第一大股东,持股比例达62.43%。

虽然身为国内知名的龙头煤企,但中煤集团今年面临的扭亏任务十分艰巨。集团今年5月份披露的社会责任报告显示,中煤集团2015年实现营业收入820.4亿元,较2014年同比下降13.66%;实现利润总额亏损39.8亿元,较2014年同比大幅下降880.39%。

为了实现扭亏,中煤集团旗下两大上市公司开始剥离资产。其效果也立竿见影,受益于四家公司股权转让带来的近8.6亿元的收益以及煤价反弹,中煤能源和上海能源在今年上半年预盈。根据两家公司的半年度业绩预告显示,中煤能源今年1-6月份预计盈利3.5亿-5.2亿元,上海能源则预计盈利2.86亿-2.89亿元。

可以肯定的是,中煤集团接手*ST新集是涉煤央企煤炭业务整合迈出的重要一步,有利于煤炭产业结构的调整并推动行业去产能。但二级市场的反应显然是希望此次股权划转完成后还会有下文,以进一步调动投资热情。序曲还是终章,我们拭目以待。

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142