原标题:B站(BILI.US)2023年MAU有望达4亿,期待多元商业生态与内容生态的更深融合 来源:方正证券

方正证券

本文转自微信公众号“杨仁文研究笔记”。

核心观点

事件:

B站(BILI.US)公告2020Q4财报,实现营收38.40亿元(YoY+91%,QoQ+19%),营业亏损9.03亿元(YoY+115%,QoQ-17%),归母净亏损8.28亿元(YoY+116%,QoQ-23%)。每股摊薄亏损由19Q4的1.17元扩大至2.34元。

点评:

1、主要财务指标分析:营收高速增长(YoY+91%),增值业务成为第一大收入来源,游戏业务占比降至29.4%,营收结构进一步优化,毛利率持续改善(YoY+4.8pct),销售费用率收缩促使净利率环比上升。

(1)业绩总览:公司20Q4实现营业收入38.40亿元(YoY+91%,QoQ+19%),超过公司此前指引最大值37亿元和媒体一致预期的36.73亿元;实现营业亏损9.03亿元(YoY+115%,QoQ-17%);归母净亏损8.28亿元(YoY+116%,QoQ-23%),高于媒体一致预期的8.16亿元。

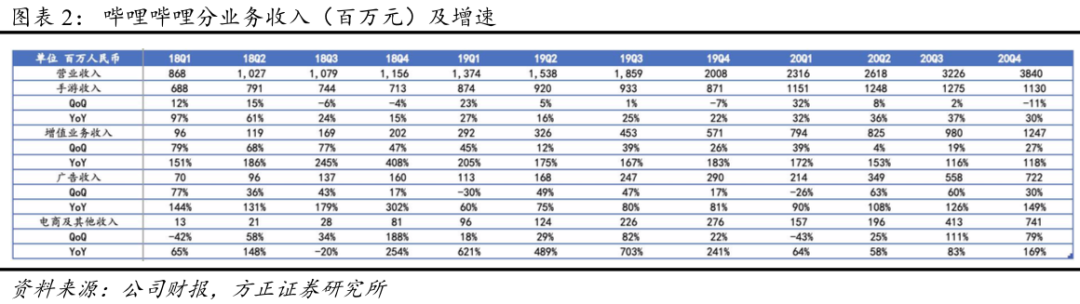

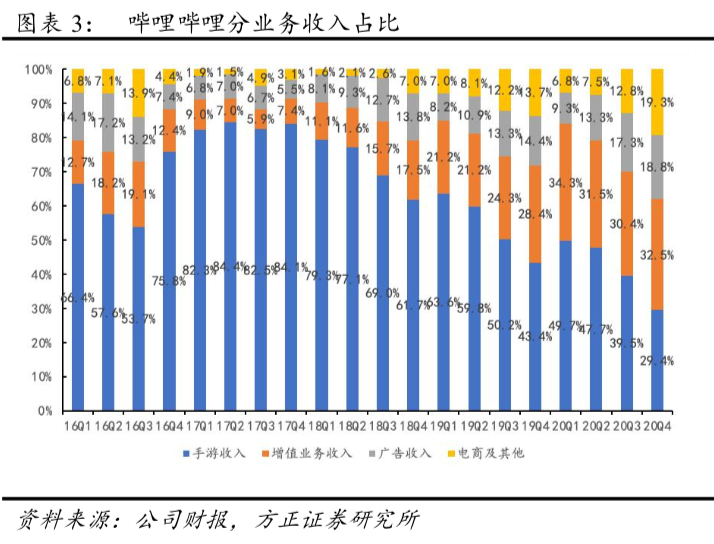

(2)分业务收入:20Q4手游收入11.30亿元(YoY+30%,QoQ-11%),占比29.4%(YoY-14.0pct,QoQ-10.1pct);增值业务收入12.72亿元(YoY+118%,QoQ+27%),占比32.5%(YoY+4.0pct,QoQ+2.1%);广告收入7.22亿元(YoY+149%,QoQ+30%),占比18.8%(YoY+4.4pct,QoQ+1.5pct);电商及其他收入7.41亿元(YoY+168%,QoQ+79%),占比19.3%(YoY+5.5pct,QoQ+6.5pct)。

(3)成本及费用情况:20Q4公司总营运费用18.47亿元(YoY+126%,QoQ持平),其中销售费用10.21亿元(YoY+147%,QoQ-14%),销售费用率27%(YoY+6.6pct,QoQ-10.3pct);管理费用3.43亿元(YoY+115%,QoQ+35%),管理费用率9%(YoY+1.9pct,QoQ+1.1pct);研发费用4.84亿元(YoY+97%,QoQ+21%),研发费用率13%(YoY+1.6pct,QoQ+0.2pct)。

(4)利润率:20Q4毛利率24.6%(YoY+4.8pct,QoQ+1.0pct),经营利润率为-23.5%(YoY-2.6pct,QoQ+10.1pct),归母净利率为-21.6%(YoY-2.49pct,QoQ+12.0pct)。

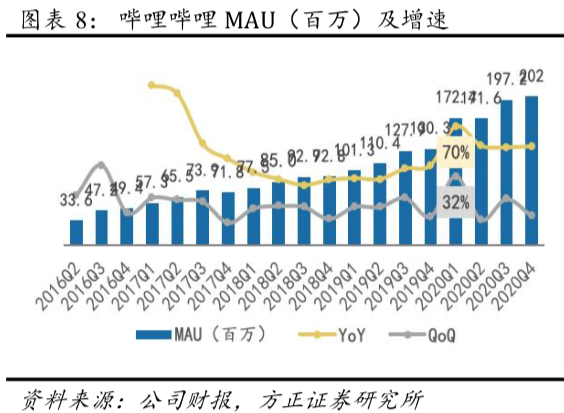

2、月均MAU正式突破2亿(YoY+55%),大会员数量达1450万(YoY+91%),社区和创作者生态持续繁荣,UP主投稿量、日均播放次数和月均互动数持续高增长;优质内容全面破圈,社区内容的深度和广度不断吸引多圈层受众。

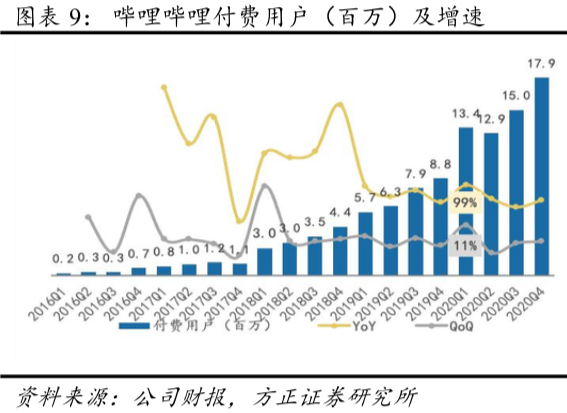

20Q4哔哩哔哩MAU同比增长55%达到2.02亿;移动端MAU同比增长61%达到1.87亿;日均活跃用户同比增长42%达到5400万。20Q4付费用户数为1790万(YoY+103%,QoQ+19%),付费用户数增长率高于MAU增长率,显示出较高增长质量;正式会员数超过1.03亿人(YoY+51%,QoQ+6%),年留存率继续保持在80%以上。

日均使用时长达75分钟,日均视频播放量达12亿次(YoY+70%),月均互动数47亿次(YoY+94%),忠实粉丝基数(粉丝超过1万的内容生产者数量)同比增长70%。用户付费渗透率20Q4达8.9%,同比上升2.1pct,环比上升1.3pct; B站大会员数量达1450万,同比增长91%。

3、手游业务:游戏业务增长稳健(YoY+30%),游戏发行与运营能力不断提升,B站已成为手游分发核心渠道和优质CP首选联运合作伙伴;目前手游产品储备丰富,多款自研及代理产品已获版号,将在未来几个季度陆续上线。

4、直播及大会员业务保持良好增势,驱动20Q4增值服务业务同比增长118%;平台品牌认知率和广告投放效率的提升推动广告业务强劲增长(YoY+149%),营销“Z+计划”的推出进一步加强商业化中台和产品能力。

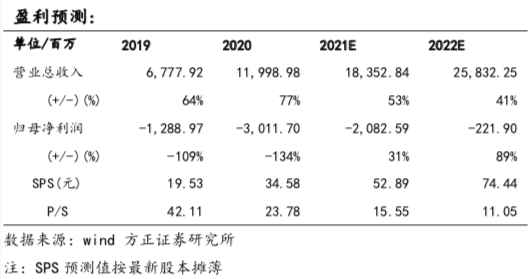

5、盈利预测与投资评级:我们预计公司FY2021-2022营收为183.52/258.32亿元,GAAP净利润为-20.82/-2.22亿元,SPS分别为52.89/74.44元,对应P/S为15.55/11.05X,目前单MAU估值为208美元。

公司活跃用户持续增长,且参与度及留存率稳定向上,我们认为用户流量持续扩张与加速变现潜力较大,对比行业可比公司估值,我们给予其21年目标单MAU估值280美元、目标PS 24X,对应21年目标市值分别为723、681亿美元,折中目标市值702亿美元,21年Target Price 202美元,维持“推荐”评级。

6、风险提示:宏观经济增长不及预期风险、行业竞争加剧风险、用户流失风险、互联网估值调整风险、政策监管风险等。

报告正文

事件:

1、20Q4收入和利润:

GAAP数据:20Q4营收38.40亿元(YoY+91%,QoQ+19%),营业亏损9.03亿元(YoY+115%,QoQ-17%),归母净亏损8.28亿元(YoY+116%,QoQ-23%)。每股摊薄亏损由19Q4的1.17元扩大至2.34元。

Non-GAAP数据:20Q4调整后归母净亏损由19Q4的3.33亿元扩大至6.66亿元;调整后每股摊薄亏损由19Q4的1.01元扩大至1.88元。

2、20Q4分业务收入:

手游收入11.30亿元(YoY+30%,QoQ-11%),占比29.4%(YoY-14.0pct,QoQ-10.1pct);

增值业务收入12.72亿元(YoY+118%,QoQ+27%),占比32.5%(YoY+4.0pct,QoQ+2.1%);

广告收入7.22亿元(YoY+149%,QoQ+30%),占比18.8%(YoY+4.4pct,QoQ+1.5pct);

电商及其他收入7.41亿元(YoY+168%,QoQ+79%),占比19.3%(YoY+5.5pct,QoQ+6.5pct)。

3、20Q4其他财务数据:

毛利及毛利率:毛利9.44亿元(YoY+137%,QoQ+24%),毛利率24.6%(YoY+4.8pct,QoQ+1.0pct)。

费用:总营运费用18.47亿元(YoY+126%,QoQ持平),其中销售费用10.21亿元(YoY+147%,QoQ-14%),销售费用率27%(YoY+6.6pct,QoQ-10.3pct);管理费用3.43亿元(YoY+115%,QoQ+35%),管理费用率9%(YoY+1.9pct,QoQ+1.1pct);研发费用4.84亿元(YoY+97%,QoQ+21%),研发费用率13%(YoY1.6pct,QoQ+0.2pct)。

现金余额:现金、现金等价物、定期存款及短期投资为128亿元。

4、运营情况:

20Q4月活跃用户达2.02亿人(YoY+55%,QoQ+2%),其中移动端月活跃用户达1.87亿人(YoY+61%, QoQ+2%),付费用户数1790万人(YoY+103%,QoQ+19%);正式会员数1.03亿人(YoY+51%,QoQ+6%),12个月用户留存率超过80%;

PUGV内容占据平台整体视频播放量的91%,月均活跃内容生产者上升至190万人(YoY+88%),月均高质量视频投稿数达590万(YoY+109%),用户日均使用时长达75分钟,日均视频播放量达12亿次(YoY+70%),月均互动数47亿次(YoY+94%),忠实粉丝基数(粉丝超过1万的内容生产者数量)同比增长70%。

5、收入指引:

公司预计2021Q1营收在37.0-38.0亿元之间,同比增长60%至64%,环比下降1%至3.6%。

核心观点:

1、主要财务指标分析:营收高速增长(YoY+91%),增值业务成为第一大收入来源,游戏业务占比降至29.4%,营收结构进一步优化,毛利率持续改善(YoY+4.8pct),销售费用率收缩促使净利率环比上升。

(1)业绩总览:公司20Q4实现营业收入38.40亿元(YoY+91%,QoQ+19%),超过公司此前指引最大值37亿元和媒体一致预期的36.73亿元;实现营业亏损9.03亿元(YoY+115%,QoQ-17%);归母净亏损8.28亿元(YoY+116%,QoQ-23%),高于媒体一致预期的8.16亿元。

(2)分业务收入:手游收入11.30亿元(YoY+30%,QoQ-11%),占比29.4%(YoY-14pct,QoQ-10.1pct),收入增长主要是由于成功推出新游的良好表现;增值业务收入12.72亿元(YoY+118%,QoQ+27%),占比32.5%(YoY+4pct,QoQ+2.1%),增长主要系公司在商业化方面的努力,包括付费会员计划、直播服务和其他增值服务的付费用户数增加所致;

广告收入7.22亿元(YoY+149%,QoQ+30%),占比18.8%(YoY+4.4pct,QoQ+1.5pct),同比增长主要系Bilibili平台在中国在线广告市场品牌认可度提升以及广告效率的改善;

电商及其他收入7.41亿元(YoY+168%,QoQ+79%),占比19.3%(YoY+5.5pct,QoQ+6.5pct),同比增长主要系公司旗下电商平台销售收入增长所致。

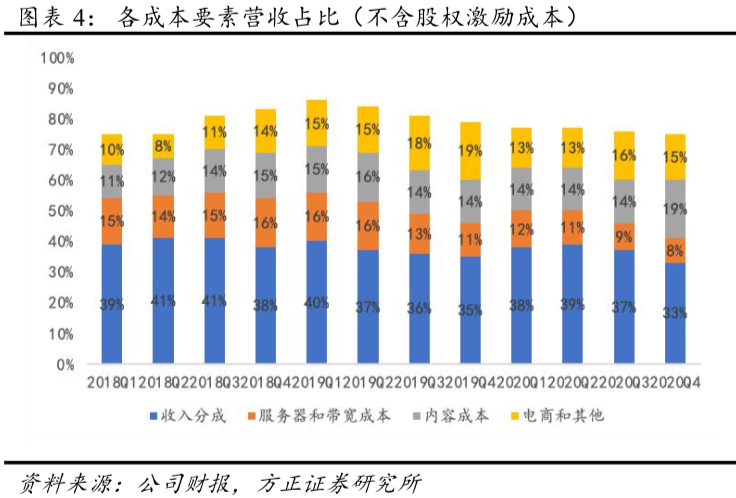

(3)成本及费用情况:20Q4公司营业成本为28.96亿元(YoY+80%,QoQ+18%)。其中收入分成主要包含对于游戏开发、渠道、支付渠道,以及对于UP主和主播的收入分成,营收占比33%,同比下降2pct,环比下降4pct。

其他各项成本包括服务器和带宽成本,占比8%,同比下降3pct,环比下降1pct;内容成本包含版权内容的摊销费用,占比19%,同比、环比上升5pct;电商及其他成本包括产品成本以及员工成本、折旧费用,占比15%,同比下降4pct,环比下降1pct。

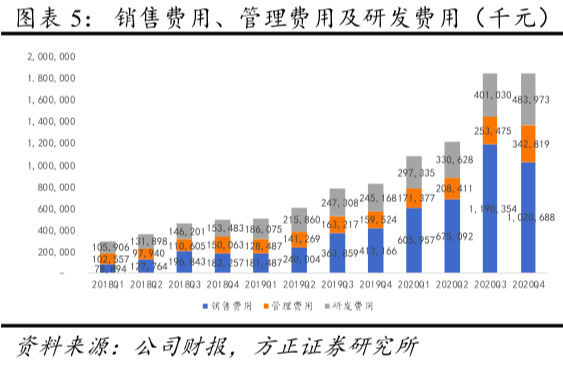

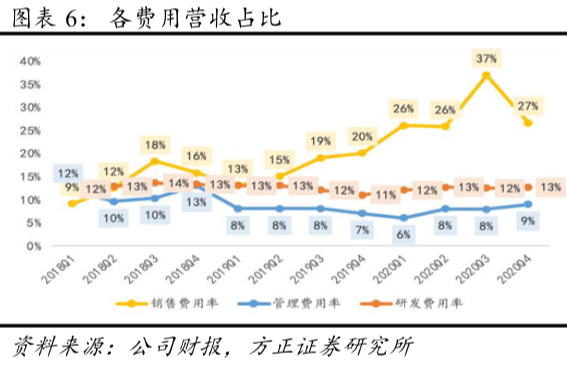

20Q4公司总营运费用18.47亿元(YoY+126%,QoQ持平),其中销售费用10.21亿元(YoY+147%,QoQ-14%),销售费用率27%(YoY+6.6pct,QoQ-10.3pct),该增长主要来自哔哩哔哩APP的渠道拓展和品牌营销支出增加,手机游戏推广的支出增加,以及销售人员增加造成的费用;

管理费用3.43亿元(YoY+115%,QoQ+35%),管理费用率9%(YoY+1.9pct,QoQ+1.1pct),增长主要是由于行政管理人员的增加以及股权激励薪酬的增加、坏账准备增加、租金费用增加和其他管理费用;研发费用4.84亿元(YoY+97%,QoQ+21%),研发费用率13%(YoY+1.6pct,QoQ+0.2pct),研发费用提升主要是由于研发人员数量的增加和股权激励增加。

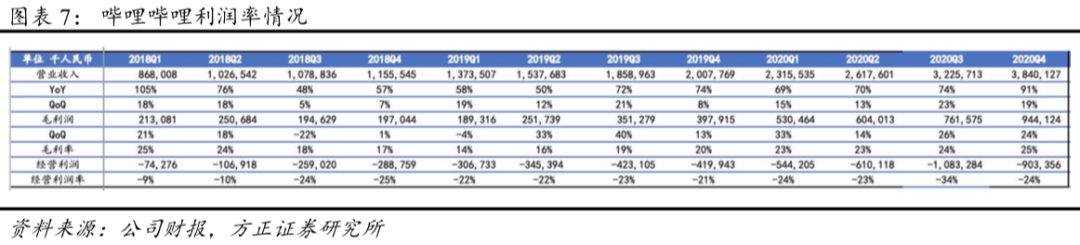

(4)利润率情况:2020Q4毛利9.44亿元(YoY+137%,QoQ+24%),毛利率24.6%(YoY+4.8pct,QoQ+1.0pct),实现连续七个季度的增长。

20Q4营业亏损9.03亿元(YoY+115%,QoQ-17%),经营利润率为-23.5%(YoY-2.6pct,QoQ+10.1pct)。归母净亏损8.28亿元(YoY+116%,QoQ-23%),归母净利率为-21.6%(YoY-2.49pct,QoQ+12.0pct)。

2、月均MAU正式突破2亿(YoY+55%),大会员数量达1450万(YoY+91%),社区和创作者生态持续繁荣,UP主投稿量、日均播放次数和月均互动数持续高增长;优质内容全面破圈,社区内容的深度和广度不断吸引多圈层受众。

B站通过积极的运营策略与卓有成效的品牌传播,推动用户规模持续高速增长。20Q4哔哩哔哩MAU同比增长55%达到2.02亿;移动端MAU同比增长61%达到1.87亿;日均活跃用户同比增长42%达到5400万。

20Q4付费用户数为1790万(YoY+103%,QoQ+19%),付费用户数增长率高于MAU增长率,显示出较高增长质量;正式会员数超过1.03亿人(YoY+51%,QoQ+6%),年留存率继续保持在80%以上。

日均使用时长达75分钟,日均视频播放量达12亿次(YoY+70%),月均互动数47亿次(YoY+94%),忠实粉丝基数(粉丝超过1万的内容生产者数量)同比增长70%。用户付费渗透率20Q4达8.9%,同比上升2.1pct,环比上升1.3pct; B站大会员数量达1450万,同比增长91%,用户规模提升的同时,用户付费意愿继续上扬。

PUGV占B站总播放量的91%,是B站内容生态的基石,也是社区增长的核心驱动力,B站繁荣的社区氛围不断吸引和激励创作者产出优质内容,吸引越来越多不同圈层的用户。

内容生产方面,20Q4月均活跃内容生产者上升至190万人(YoY+88%),月均高质量视频投稿数达590万(YoY+109%),同比增长再创新高。内容供给方面,20Q4生活、游戏、娱乐、动漫、科技和知识成为最受用户欢迎的垂直品类,其中科技知识类视频贡献了本季度整体视频播放量的10%。

不仅如此,知识类内容也是2020年B站增长最快的内容品类之一,同时越来越多的用户开始在B站关注汽车、家居、母婴等内容。

在OGV内容领域,以优质内容和IP策略,成为用户增长及商业变现的重要助推力。国创方面,11月,B站举办了第三届“MADE BY BILIBILI”国创动画作品发布会,公布了未来即将上线的33部国产动画。

目前,B站国创区的月活用户已超过番剧区,国创动画成为B站第一大OGV品类。如《元龙》、《仙王的日常生活》、《灵笼》以及10月播出的《天官赐福》等作品,更不断创下用户拉新及付费转化的新纪录。其中,《天官赐福》迄今已收获超3.4亿次播放及400万条弹幕。

同时,B站还与索尼旗下全球动画发行商Funimation以及Netflix等合作,将更多优秀的国创作品推广至海外市场。综艺方面,哔哩哔哩出品的声音演员竞技综艺《我是特优声》12月19日独播,于2021年2月20日收官,截至2月24日,播放量达到9081.8万,受到广泛关注;

十二月推出的说唱厂牌音乐旅行节目《造浪》也获得3693.6万播放;科学脱口秀《科学咖啡馆》站内评分9.4分。纪录片方面,12月31日《我在故宫六百年》独家开播,作为《我在故宫修文物》的姊妹篇再获好评,豆瓣评分达9.0,站内评分达9.8;

着眼全国各地奇葩美食的《奇食记》1月开播以来纪录片区排行第一,截至2021年2月24日播放量达2239.4万。2020年第四季度,B站还与坏猴子影业共同发布了“青年导演扶持计划”,双方将在未来展开一系列深度合作。

2020年12月31日,哔哩哔哩与央视频联合举办的「2020最美的夜」晚会正式播出。晚上8时晚会开播前,直播间已经有超过5000万观看人数,人气峰值将近2.5亿。晚会将影视、动漫、游戏多元IP融合,对不同世代和圈层文化进行了各种创造性改编,不仅彰显了B站的平台特性,也推动了B站品牌持续出圈和升级。

3、手游业务:游戏业务增长稳健(YoY+30%),游戏发行与运营能力不断提升,B站已成为手游分发核心渠道和优质CP首选联运合作伙伴;目前手游产品储备丰富,多款自研及代理产品已获版号,将在未来几个季度陆续上线。

20Q4手游收入11.30亿元(YoY+30%,QoQ-11%),占比29.4%(YoY-14.0pct,QoQ-10.1pct)。《命运-冠位指定》(Fate/Grand Order)于Q4先后开展了“上线1500日纪念活动”、“1800万下载突破纪念活动”和新年纪念活动,持续回馈老玩家,畅销榜排名仍稳居前列。

《公主连结Re:Dive》和《碧蓝航线》等游戏也表现稳定。依托突出的运营能力、过往出色的发行成绩以及玩家基数的持续增长,B站作为游戏核心分发渠道的地位得到进一步提升,如在2020年大获成功的开放世界冒险游戏《原神》,B站成为其国内安卓渠道的主要联运合作伙伴。

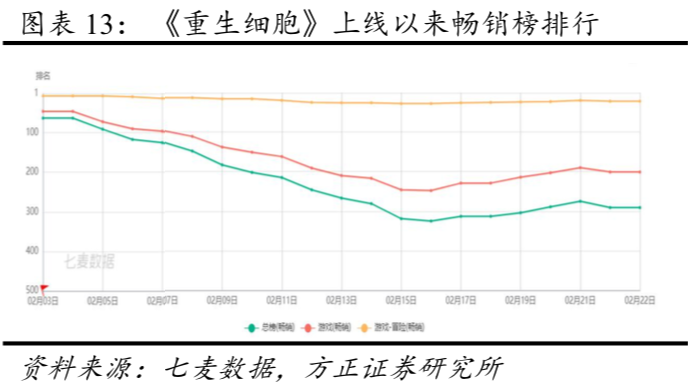

2020年以来,哔哩哔哩共上线12款独家代理手游。20Q4上线知名IP《约会大作战》的同名单机AVG手游《约战:凛绪轮回》上线首日在游戏免费榜排名前75,目前TAP评分9.3分;2021年上线的动作横版像素Roguelike手游《重生细胞》(又名《DEAD CELL》)上线首日位列付费榜第一。

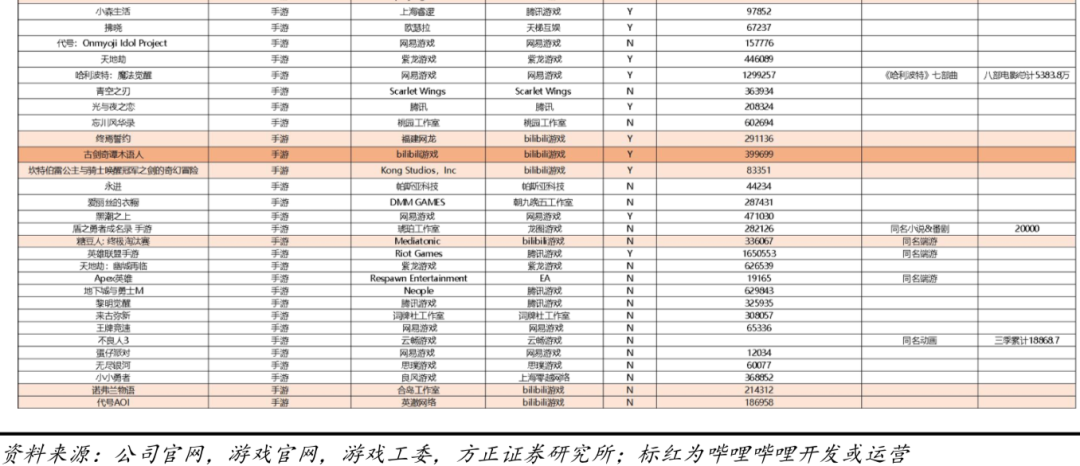

自研和独家代理多款游戏已经获得版号,即将在未来几个季度上线。据公司官网统计,截至2020年2月22日,哔哩哔哩新游预约频道共58款未上线手游。包括B站自研游戏两款,分别为《古剑奇谭木语人》(已获版号)和《月野天堂》(改编自动漫IP《月歌》)。

在bilibili游戏独家代理的手游中,英澈网络研发的反乌托邦异界史诗手游《代号AOI》和合鸟工作室研发的治愈系妖精工坊经营手游《诺弗兰物语》都于2020年12月底正式开放预约;轻解谜像素手游《坎特伯雷公主与骑士唤醒冠军之剑的奇幻冒险》于今年2月份获得版号。

2020以来,公司共获得手游版号10款,分别为《机动战姬:聚变》、《刀剑神域黑衣剑士:王牌》、《拾光梦行》、《终末阵线:伊诺贝塔》、《梦想养成计划》(已于10/29上线)、《战刻夜想曲》、《公主连结Re:Dive》(已于4/17上线)、《古剑奇谭木语人》、《空匣人型》、《音灵》和1款端游《斩妖行》;

2021年以来公司共获得手游版号2款,分别为《伊甸园的骄傲》和《坎特伯雷公主与骑士唤醒冠军之剑的奇幻冒险》。

4、直播及大会员业务保持良好增势,驱动20Q4增值服务业务同比增长118%;平台品牌认知率和广告投放效率的提升推动广告业务强劲增长(YoY+149%),营销“Z+计划”的推出进一步加强商业化中台和产品能力。

20Q4公司增值服务业务收入达12.72亿元(YoY+118%,QoQ+27%),占比32.5%(YoY+4.0pct,QoQ+2.1%),B站大会员数量达1450万,同比增长91%。在电竞领域,通过与拳头游戏旗下英雄联盟全球赛事的战略合作,B站在电竞直播领域的地位日益提升,吸引了更为广泛的受众。

2020年12月,哔哩哔哩电竞承办第二届电竞上海大师赛,与斗鱼、虎牙等多家平台进行全程直播,木子、小霜等签约艺人参与比赛主持解说,B站主站也进行多维度的内容联动。

这场赛事的圆满举行进一步彰显了哔哩哔哩在电竞领域中的优势,未来B站电竞业务与内部内容生态有望加速融合。大会员、猫耳FM以及漫画业务的蓬勃发展,也成为增值服务业务快速增长的重要驱动力。

20Q4公司广告收入7.22亿元(YoY+149%,QoQ+30%),占比18.8%(YoY+4.4pct,QoQ+1.5pct)。通过2020年的增长策略和品牌的升级,B站广告价值越来越受到广告主认可,品牌认知率从19年的37%提升到 2021年1月份的68%。

在12月15日的AD TALK 2020营销大会上,B站宣布全面升级整合营销“Z+计划”,将加强商业中台和商业产品能力,并首次推出UP主营销“3i兴趣营销模型“方法论及联动百大标杆品牌的“PLAN B”计划。

“Z+计划”将围绕开放更多营销场景、提升效率、提升整合营销能力、行业赋能四个方面升级,进一步提升数据化能力和内容生态协同效应。截止2020年12月,入驻花火的UP主数量同比增长6倍,合作品牌数同比增长5倍,复投率达75%。第四季度,游戏、食品饮料、电商、护肤美妆和3C产品为前五大广告主行业。

20Q4公司实现电商及其他收入7.41亿元(YoY+168%,QoQ+79%),占比19.3%(YoY+5.5pct,QoQ+6.5pct),“会员购”电商平台销售额快速提升。

5、盈利预测和投资评级

我们预计公司FY2021-2022营收为183.52/258.32亿元,GAAP净利润为-20.82/-2.22亿元,SPS分别为52.89/74.44元,对应P/S为15.55/11.05X,目前单MAU估值为208美元。

公司活跃用户持续增长,且参与度及留存率稳定向上,我们认为用户流量持续扩张与加速变现潜力较大,对比行业可比公司估值,我们给予其21年目标单MAU估值280美元、目标PS 24X,对应21年目标市值分别为723、681亿美元,折中目标市值702亿美元,21年Target Price 202美元,维持“推荐”评级。

6、风险提示

宏观经济增长不及预期风险、行业竞争加剧风险、用户流失风险、互联网估值调整风险、政策监管风险等。

(编辑:李均柃)

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)