原标题:揭秘Mini LED,苹果三星纷纷入局,国产面板弯道超车最佳方案 来源:智东西

直下式背光 Mini LED具备高分辨率、HDR、寿命长、高发光效率、高可靠性等优点,可应用于手机、电视、汽车等笔电及液晶面板的背光源。随着封装等生

产技术走向成熟,良率及成本问题的改善为终端应用创造条件。目前,苹果、三星等消费电子龙头企业开始加速布局 Mini LED 产品,风向标引领作用下,未来终端渗透率有望加速。预计 2023 年 Mini LED 背光市场规模将达约 11 亿美元,显示市场规模将达到 6.6 亿美元。

本期的智能内参,我们安信证券的研究报告《Mini LED 系列报告:商业化进程加速,封装环节弹性突出》,揭秘Mini LED的商业化进程,重点讨论中上游产业链发展概况。

本期内参来源:安信证券

原标题:

《Mini LED 系列报告:商业化进程加速,封装环节弹性突出》

作者:马良薛辉蓉

一、Mini LED商业化进程加速

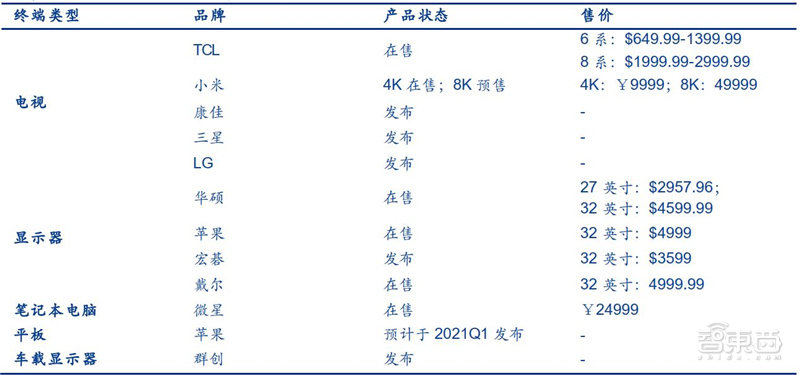

2019年以来,TCL、小米、华硕等消费电子品牌陆续发布旗下Mini LED背光产品,涵盖电视、显示器、笔电等多个领域。其中具有重要风向标作用的苹果、三星等公司旗下Mini LED产品均预计将于2021年发布,龙头带领下,Mini LED产业有望崛起。

▲部分终端厂商Mini LED产品推出情况

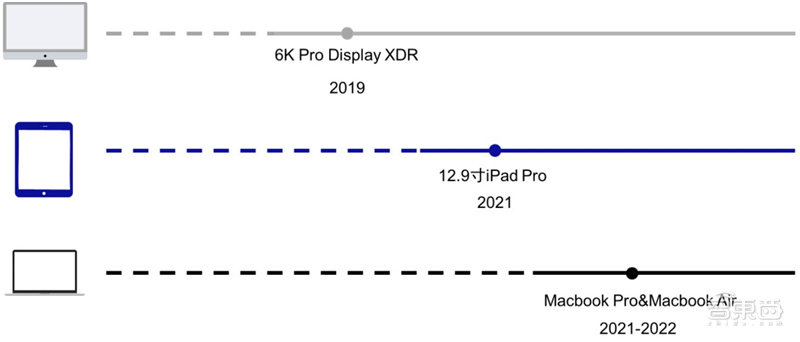

▲部分终端厂商Mini LED产品推出情况具体来说,苹果具有清晰的Mini LED产品路线图。苹果高度重视Mini LED的应用,产品路线图规划清晰。2019年6月,苹果发布搭载Mini LED背光技术的6K Pro Display XDR专业级显示器;据Digitimes报道,预计2021年Q1苹果将发布搭载Mini LED背光的12.9寸iPadPro产品;未来苹果将进一步推出采用Mini LED技术的产品,如14.1寸及16寸Macbook Pro,搭载Mini LED背光的Macbook Air则预计于2022年发布。

▲苹果Mini LED产品路线图

▲苹果Mini LED产品路线图三星亦已加码Mini LED背光产品。据Digitimes及ET News消息,三星已斥资400亿韩元(约合人民币2.4亿元)于越南建立50余条Mini LED产线,用于生产Mini LED背光电视。另据三星电子,公司于2021年1月7日发布Neo QLED电视,包括8K(QN900A)和4K(QN90A)两种机型,该电视将采用由量子矩阵技术精确控制的量子点Mini LED光源。

▲三星发布2021款Neo QLED电视

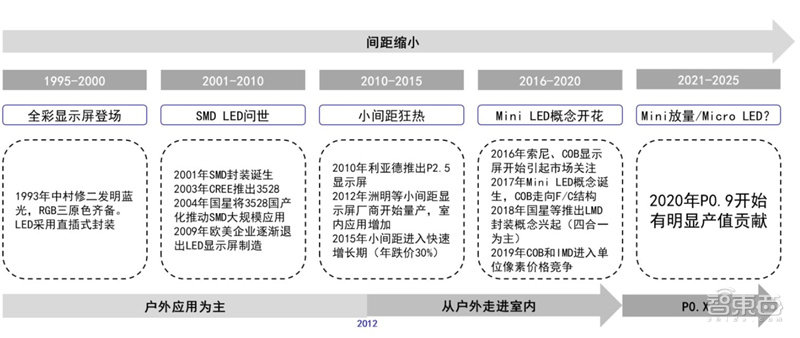

▲三星发布2021款Neo QLED电视P0.9正式进入规模商业化,室内需求方兴未艾。LED屏在2001年后随SMD技术问世开始真正大规模应用,2010年开始出现小间距产品,LED直显从户外拓展到了室内场景,MiniLED出现后,结合COB/IMD封装的优势,LED像素点进一步缩小,对应的终端产品的显示效果进一步提升,在室内直显领域进一步取代原有的LCD产品。

▲P0.9正式进入规模商业化

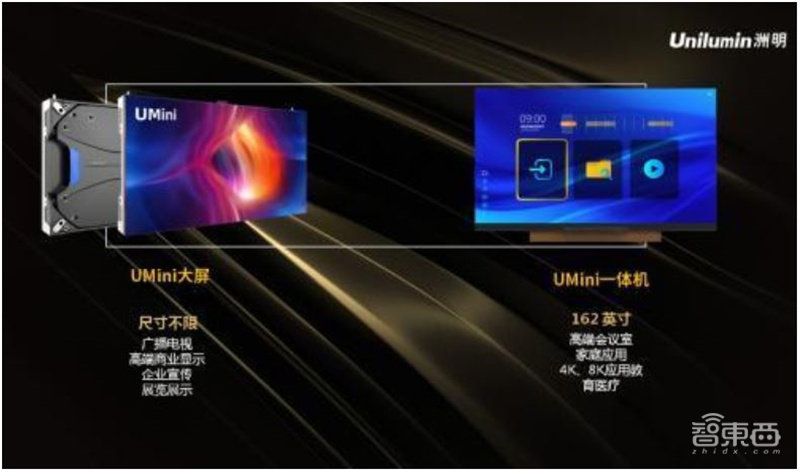

▲P0.9正式进入规模商业化产品迭出,厂商发力布局Mini LED显示。目前Mini LED直显已应用于光电、会议、工程等场景,据公司官微,洲明科技推出的Umini系列Mini LED显示产品已应用于深圳市委电子政务等项目;商业显示市场,据国星光电官网信息,TCL发布的132″4K高清显示屏“The Cinema Wall”,采用Mini LED技术打造。

▲洲明科技Umini系列

▲洲明科技Umini系列 ▲TCL“The Cinema Wall”显示屏

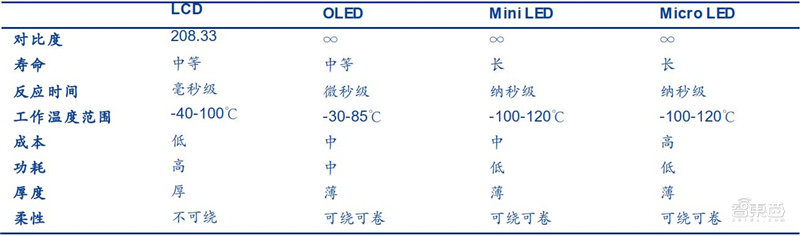

▲TCL“The Cinema Wall”显示屏Mini LED在背光及直显领域都具有一定技术优势。直下式背光Mini LED具备高分辨率、HDR、寿命长、高发光效率、高可靠性等优点,可应用于手机、电视、汽车等笔电及液晶面板的背光源。而RGB Mini LED显示产品采用倒装COB或IMD技术,克服了正装SMD封装的打线、可靠性、像素颗粒化等缺陷,为像素间距进一步微缩化提供技术条件,显示产品具备更高分辨率、低亮高灰等优点,且搭配柔性基板可实现柔性显示。

▲不同显示技术性能对比

▲不同显示技术性能对比为实现Mini LED技术优势,可靠性成为重点。Mini LED背光技术方案中灯珠的数量从几千到几万不等,较传统LED背光的灯珠数量提高了几个量级,而显示领域随间距缩小,所需灯珠数量也迅速提高。但从产品质量角度考虑,在数量提高的同时,原则上又要求Mini LED的使用失效率逼近0 PPM,因此对Mini LED的可靠性要求大幅提高。

▲显示领域中,灯珠数量随点间距缩小迅速扩大

而传统SMD技术在灯珠缩小时封装死灯率、虚焊率上升,使得可靠性降低,在P1.0以下劣势明显,因此Mini SMD、COB/COG、IMD等封装技术开始在业界采用:

(1)Mini SMD主要应用于Mini LED背光生产。Mini SMD又称为“满天星”,主要优点包括:LED器件的方案更为成熟,可靠性更高,成本也相对可控,且容易维护;同时,能够降低PCB板的精度要求,从而降低PCB板的成本,在大尺寸、大OD值上具备一定的成本优势。

▲Mini SMD技术优势

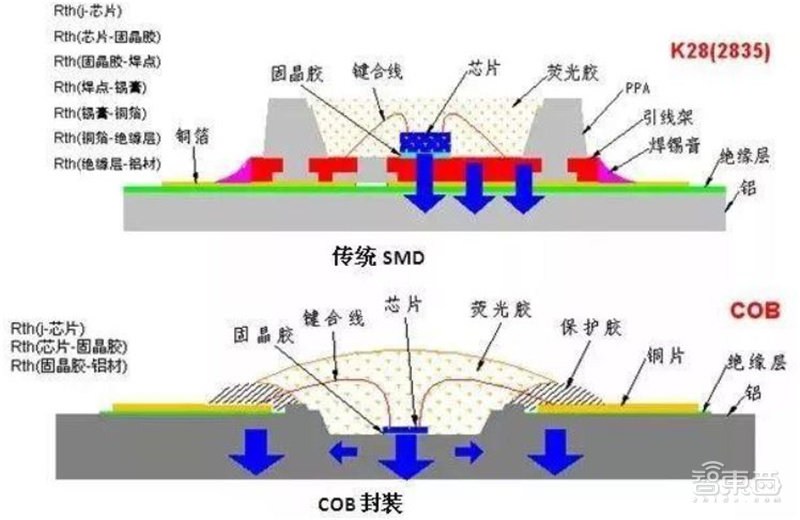

▲Mini SMD技术优势(2)COB/COG封装具有高效率、低热阻、更优观看效果、防撞抗压高可靠等优点。COB/COG进行集成化封装,使用环氧树脂将若干灯珠直接封装在PCB板或玻璃基板上,因此无需支架和回流焊,在高密度LED密布下具有显著优势,可应用于背光及直显两大领域。

▲SMD与COB封装结构差异

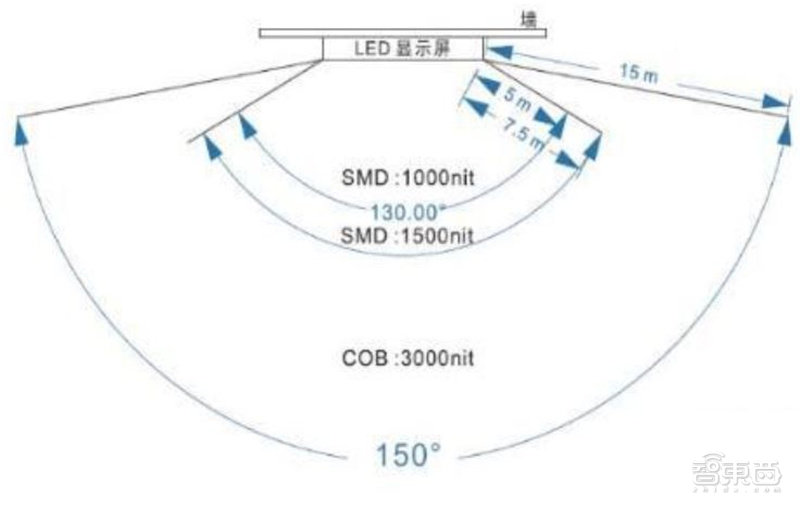

▲SMD与COB封装结构差异 ▲COB封装实现更高亮度与更大观看范围

▲COB封装实现更高亮度与更大观看范围(3)IMD封装是SMD与COB的折中技术。COB封装仍然存在一定的技术难点,主要包括墨色一致性难以控制、维修困难,正装工艺下固晶良率低、倒装工艺下精度要求高等。IMD封装通过对SMD及COB技术进行折中应运而生:一方面,IMD封装以结构集成方式,一定程度克服了SMD在极小间距下的密布灯珠逐个焊接封装的可靠性问题,提升屏幕抗磕碰能力,并克服了SMD产品难以避免的像素颗粒化问题,提高画面细腻程度;另一方面,IMD封装克服了COB封装单个模块晶体过多而带来的一致性、坏点维修、拼接缝等问题,且降低材料成本。

▲IMD技术优势

▲IMD技术优势技术局限外,过去Mini LED商业化落后于预期又受制于良率与成本问题:

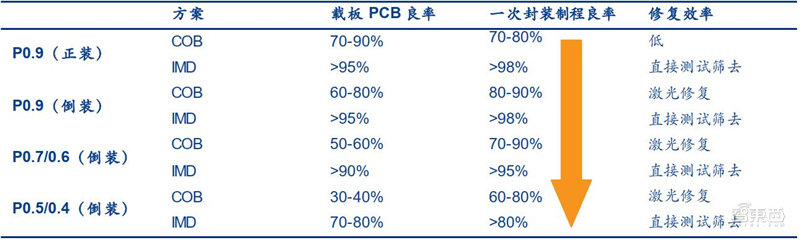

(1)Mini LED的发展较预期有所滞缓,很大程度受芯片微缩下,量产良率问题解决迟滞所致。如从P0.9发展到P0.5/0.4,在都采用倒装工艺的前提下,COB技术一次封装制程良率从80%-90%迅速下降至60%-80%,而IMD技术亦有显著的下降趋势。

▲一次封装制程良率随芯片微缩递减

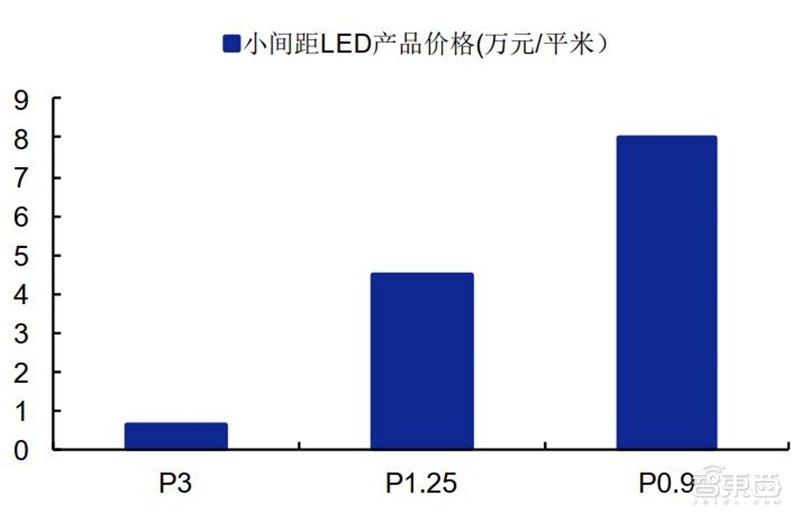

▲一次封装制程良率随芯片微缩递减(2)成本高企是Mini LED大规模应用的关键制约因素。Mini LED应用灯珠数量迅速扩大,而灯珠成本受良率制约处于相对高位,导致Mini LED产品价格居高不下。在小间距显示中,P0.9产品价格显著高于P1.25及以下规格产品。

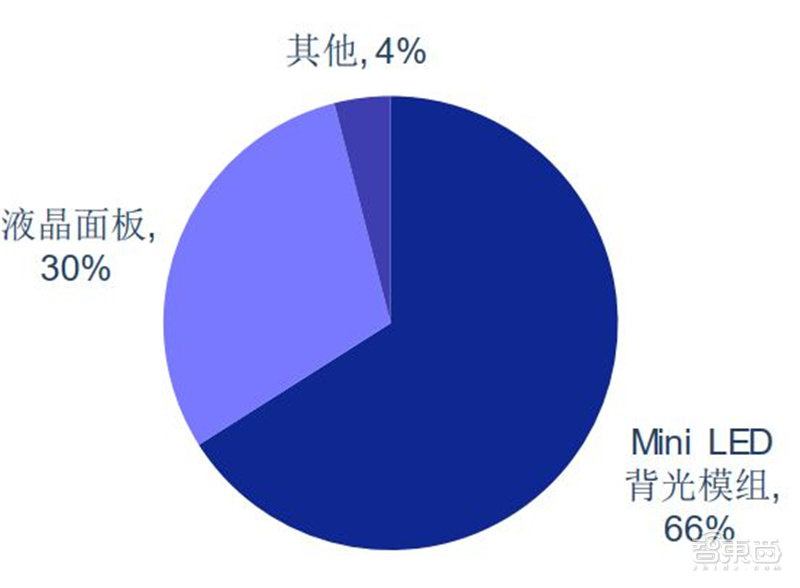

从背光应用来看,以苹果12.9寸iPad Pro为例,由于预计采用近10000颗的Mini LED芯片作为背光源,因此仅LED芯片、PCB背板、驱动IC等零组件成本便占据较大比重,再加上测试分选以及打件等制程,据集邦咨询推算,现阶段Mini LED背光显示器成本仍高于100美元,其中Mini LED背光模组成本就占六成以上。

▲小间距LED产品价格随间距缩小递增

▲小间距LED产品价格随间距缩小递增 ▲Mini LED背光模组占成本比重六成以上

▲Mini LED背光模组占成本比重六成以上随着供给端技术成熟,良率及成本问题有显著改善,创造Mini LED商业化应用条件。随着技术成熟,Mini LED量产良率问题已有明显改善,据WitsView,晶电预计自2020Q4起,2-3个季度左右时间便可实现Mini LED良率突破90%;国内企业如兆驰股份Mini LED封装批量生产良率已达99.5%。

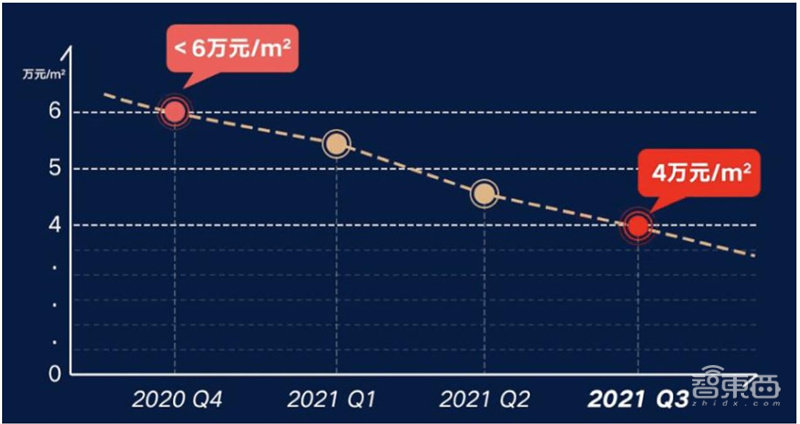

良率优化下,Mini LED成本问题也有明显改善趋势,国星光电预计其IMD封装成本将于2021年Q3实现P0.9整屏

▲国星光电P0.9显示屏成本路线图

▲国星光电P0.9显示屏成本路线图Mini LED产品有望获得较长的存在周期。Mini LED曾经一度被认为是Micro LED量产前的过渡产品,但Micro LED受限于微缩制程、巨量转移等技术瓶颈,在技术、行业及周期上短期内难以实现商业化。据行家说talk,从时间长度上看,至少5年内Mini LED还将会是LED显示界主流研究技术路线,Mini LED与Micro LED格局上不会发生汹涌的替代。

从下游市场来看,背光+显示双轮驱动,Mini LED应用市场空间广阔:

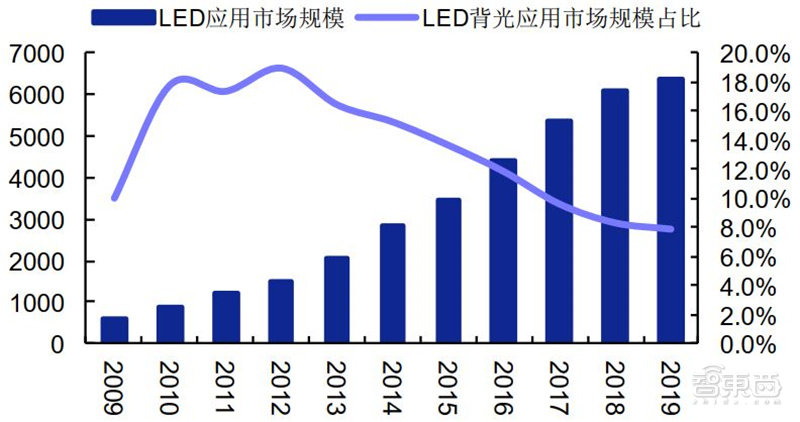

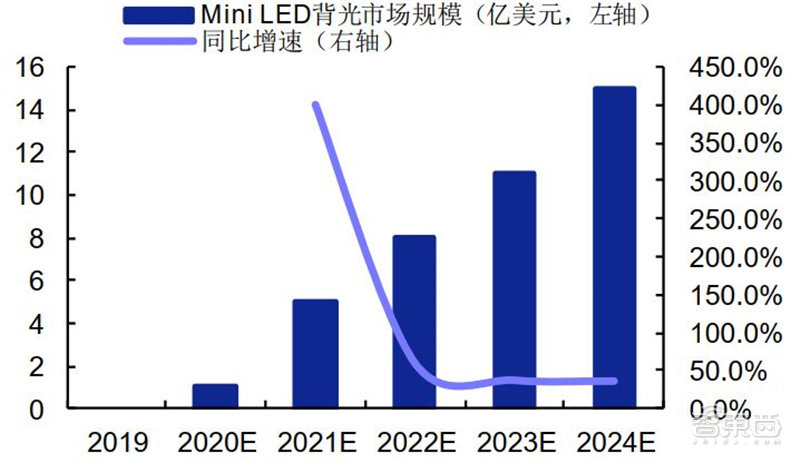

多元化背光应用前景广阔,背光市场受益Mini LED有望再增长。2010-2013年,在海兹定律驱动下,LED亮度提升、价格下降,LED背光渗透率迅速提升,市场规模扩大。2013年后LED背光出现饱和,而OLED等对LED背光具有替代效应,市场占比大幅下滑。据GGII,随着Mini LED在背光终端渗透,预计Mini LED背光市场2023年将达到约11亿美元,带动背光市场整体复苏。

▲2009-2019年中国LED应用市场规模及背光占比

▲2009-2019年中国LED应用市场规模及背光占比 ▲Mini LED背光市场规模

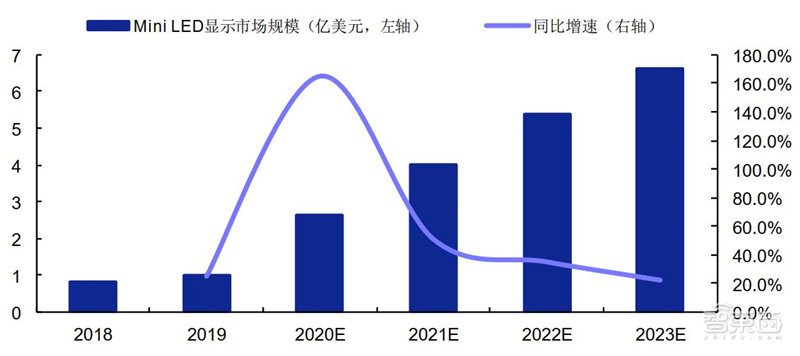

▲Mini LED背光市场规模Mini LED适逢室内大屏技术替代机遇。据行家说talk,2020年P0.9开始有明显产值贡献,至年底市场需求可达1000平米/月,预计2021年P0.9市场需求可达2000-3000平米/月。总体来看,据国星光电,预计2023年Mini LED显示的市场规模可达6.6亿美元,20-23年CAGR达35.55%。

▲Mini LED显示市场规模

▲Mini LED显示市场规模芯片及封装作为供应链的前端,受益于Mini LED商业化加速,市场空间有望扩张。据晶电估计,芯片端放量基本要提前于下游新品发布约3-4个月,因此Mini LED在下游的渗透加速使芯片及封装龙头企业率先受益。据行家说产业研究中心测算,在渗透率达到10%时,Mini LED芯片需求将达到约87.81万片/月(折合2寸片)。

▲Mini LED芯片需求测算(万片/月)

▲Mini LED芯片需求测算(万片/月)二、中上游产业链布局加速

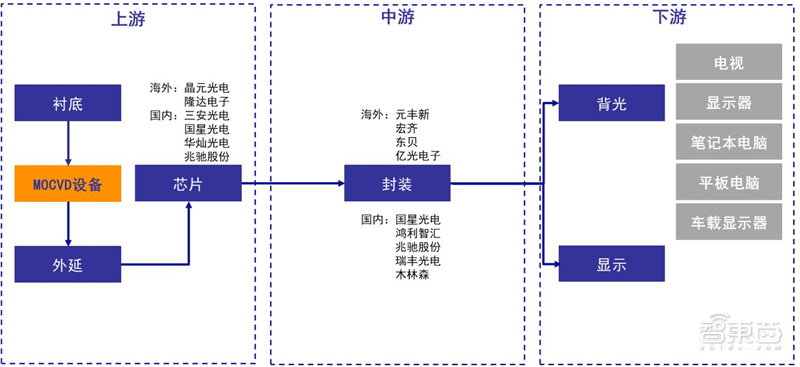

Mini LED产业链可分为上游的芯片研发生产,中游的芯片封装,以及下游的应用等三大环节:上游产业主要包括衬底材料生产、外延片加工以及LED芯片制作等主要环节,市场主要参与者包括国内企业如三安光电、华灿光电、澳洋顺昌等,海外企业如晶电、隆达等;中游主要为芯片封装,市场参与者主要包括国内企业如国星光电、鸿利智汇、瑞丰光电、兆驰股份等,海外企业包括宏齐、东贝、亿光电子等;Mini LED下游主要应用于背光和显示市场,背光应用涵盖电视、显示器、笔电、平板电脑以及车载显示器等主流设备。

▲Mini LED产业链

▲Mini LED产业链终端渗透带动Mini LED产业链放量。作为全球前列的消费电子品牌,苹果和三星有非常强势的风向标作用。随着消费电子龙头企业的加入,业内竞争对手在未来几年内推出类似产品的可能性大增,Mini LED背光终端渗透率有望提升,而Mini LED在显示领域亦稳步推进。中上游产业链为满足下游需要,整体Mini LED产业链有望实现突破放量。据LEDinside统计,2020年Mini/Micro LED显示技术相关项目总规划投资约252亿元,共有24个项目立项,其中有12个是十亿级大项目,几乎涵盖产业链的设备、芯片、封装、面板、显示屏等所有环节。

▲苹果iPad Pro量产单将带动Mini LED产业链放量

▲苹果iPad Pro量产单将带动Mini LED产业链放量具体来看,在Mini LED下游渗透加速的背景下,作为Mini LED产业链中上游的芯片及封装环节,正在持续加码Mini LED布局:

1)芯片端:三安光电、华灿光电、乾照光电等A股上市公司均有Mini LED扩产计划。其中,据鄂州新闻网,三安光电预计2021年3月投产Mini/Micro显示芯片产业化项目;另据公司公告,华灿光电、乾照光电均募集资金用于Mini/Micro LED等研发与制造项目。据台湾工商时报,晶电作为苹果产业链的一环,大客户量产单推动下中国台湾地区已有50%产能切换至Mini LED,预计21年Q1实现95%产能转换。

2)封装端:据公司公告,鸿利智汇在广州花都区的Mini/Micro LED半导体显示项目一期已经正式投产,设计产能达到75寸电视背光每月2万台,P0.9直显产品产能每月1000平方米;亦已正式签约二期项目,设计产能75寸电视背光每月可达16万台,P0.9每月达到10000平方米。据公司官微,国星光电IMD产能已达1000KK/月,计划2021年Q1达2000KK/月。其他厂商包括兆驰股份、瑞丰光电、宏齐以及东贝等均有Mini LED扩产计划,加码MiniLED布局。

▲产业链持续加码Mini LED布局

▲产业链持续加码Mini LED布局鉴于封装在LED产业链中所处中游环节以及价值量所占比重、市场格局逐步走向集中化的趋势以及封装技术在Mini LED产业链的重要作用,我们认为封装产业将成为Mini LED产业链的弹性首选,率先受益Mini LED创造的LED需求增长。

一方面,我们认为Mini LED创造的需求增长将自下而上传递。目前来看,Mini LED放量的核心仍是下游应用的突破,因此作为产业链中游的封装行业,将率先受益Mini LED需求增长带来的行业景气度回升。

另一方面,回顾LED产业链价值分布,封装端市场规模约为芯片端5倍左右。据CSA数据,2019年,中国LED封装市场规模约959亿元,同比-9.01%,约占LED市场的13%,价值量约是芯片端的5倍。考虑到LED产业链价值占比,我们认为封装产业有望核心受益MiniLED渗透加速。

▲2006-2019年中国LED市场规模及封装市场同比增速

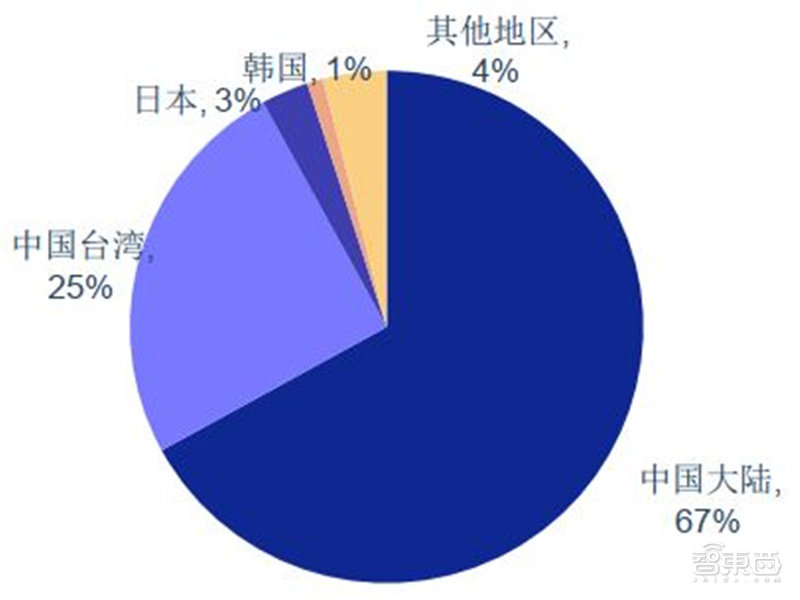

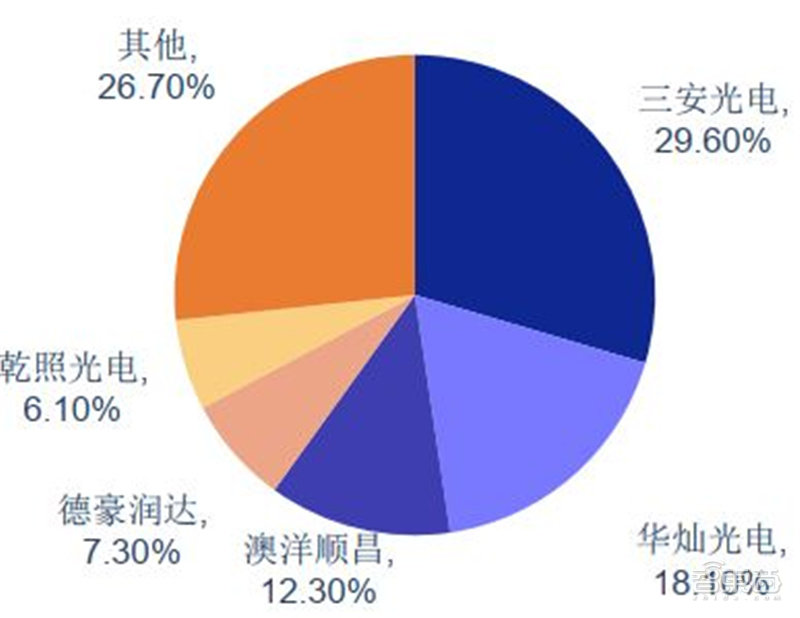

▲2006-2019年中国LED市场规模及封装市场同比增速LED芯片行业集中度较高。根据LEDinside数据,2018年中国大陆LED芯片企业收入已占到全球市场的67%,同比提升6个百分点;另据OFweek统计,2018年中国LED芯片市场中,前三大企业产能已占市场的60%。

▲2018年全球LED芯片厂商收入分布(按地区)

▲2018年全球LED芯片厂商收入分布(按地区) ▲2018年中国LED芯片市场产能竞争格局

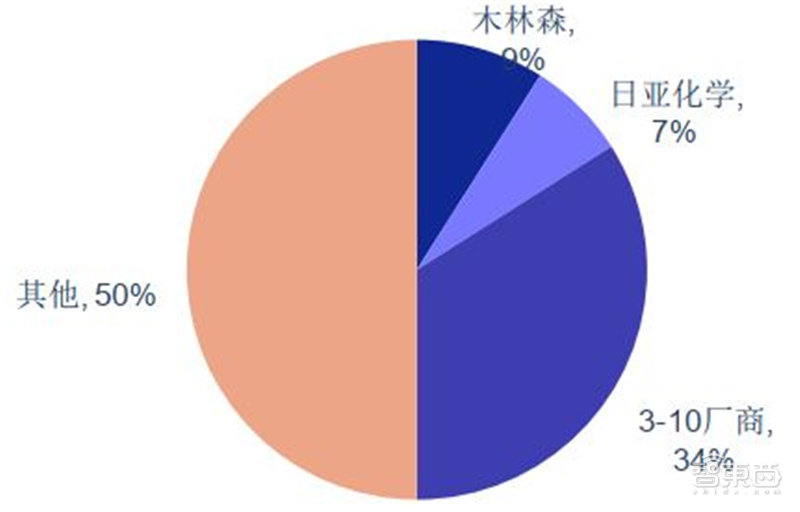

▲2018年中国LED芯片市场产能竞争格局LED封装行业集中趋势明显,龙头企业弹性值得期待。较芯片行业,封装端的集中度相对较低,据LEDinsdie数据,2018年中国市场前十大厂商市占率约为50%。但封装行业呈现明显的集中趋势,据GGII,LED封装行业企业数量自2014年达到峰值的1532家后,由于行业竞争加剧,众多中小型封装企业逐步退出市场,中国LED封装行业企业数量持续下降,预计2020年LED封装行业企业数量将会下降至约500家。基于行业集中度提高背景,封装行业龙头企业有望更多受益于Mini LED需求增长,弹性值得期待。

▲2018年LED封装市场市占率情况

▲2018年LED封装市场市占率情况 ▲2010-2020年中国LED封装企业数量

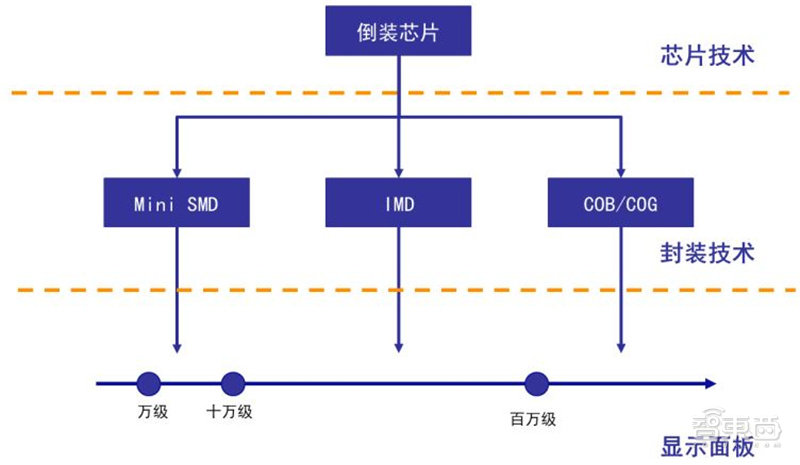

▲2010-2020年中国LED封装企业数量封装决定Mini LED的应用方向。封装处于Mini LED产业链中游环节,不同的封装体系技术会选择相同的LED芯片,所以LED芯片具有被选择性。而不同的封装工艺会产生出不同等级的Mini LED显示面板,如SMD技术用于万级/十万级左右的显示屏生产,而COB/COG可用于百万级以上的显示屏制造。

▲封装技术决定Mini LED的应用方向

▲封装技术决定Mini LED的应用方向封装是Mini LED可靠性问题的主要影响因素。LED的像素失效分为内失效与外失效,两者占比约为1:9。内失效主要是在像素胶体内部由LED芯片缺陷或LED芯片的封装工艺造成的;外失效主要被认为是封装器件引脚由SMT的焊接工艺缺陷造成的。因此封装技术是MiniLED的可靠性问题的主要影响因素。

▲Mini LED像素失效以外失效为主

▲Mini LED像素失效以外失效为主综合产业链环节、产业链价值分布、竞争格局以及技术特点,我们认为封装将是Mini LED产业链中弹性最大的环节。封装技术在Mini LED生态中的重要性使其成为产业内不可或缺的一环,而作为上下游需求的交汇点,封装环节在终端放量的背景下有望率先实现突破。且封装产业价值量远超芯片端,而现阶段Mini LED封装产业产能处于起步阶段,短期内降价幅度有限,行业毛利值得期待。

因此封装产业将成为Mini LED产业链中的弹性首选。据LEDinside数据,预计2021年Mini/Micro LED封装市场规模将达到1.95亿美元。

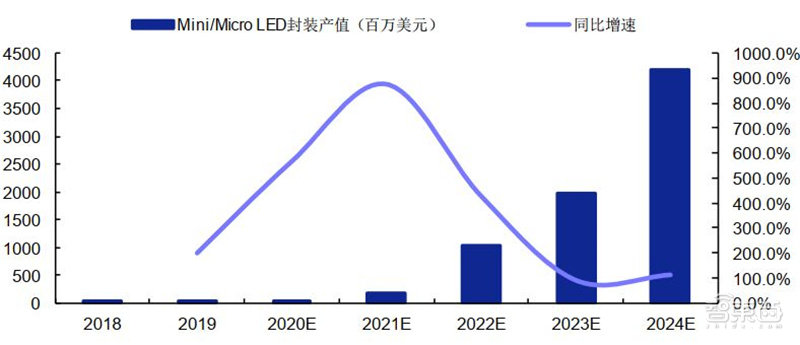

▲2018-2024年Mini/Micro LED封装产值

▲2018-2024年Mini/Micro LED封装产值智东西认为,近两年,Mini LED产品密集发布,苹果、TCL、海信、华硕、群创、友达、京东方等巨头纷纷推出Mini LED背光的终端产品。随着技术逐步成熟、成本下降,Mini-LED已经开启商业化之路,将为整个产业链注入了全新活力,未来,包括设备、芯片、封装、背光模组、面板、终端品牌厂在Mini-LED的带动下会迎来一次加速增长。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)