原标题:牛! 科创板上的“高通”出现了!| 檀市场 来源:叶檀财经

wilhelm beckmann,the surrender of the city

文/任自在

凡人之患,蔽于一曲而暗于大理。

这是《荀子》当中的一句话,大概意思是:大多数人都有个毛病,都容易受到局部偏见的蒙蔽,而不明白关系到全局的大道理。

说实话,对于科创板,我前前后后大概研究过六七家公司,可是越看越没信心,心里在想:靠,这些都是啥玩意;自此以后可能对科创板的企业形成了一种偏见。

直到今天(7月10日),我和同事闲聊的时候,他说了一家公司,还真让我产生了一点兴趣,改变了以往的偏见。

这家公司目前所处的赛道正是当前市场最火最热的半导体芯片行业。

如果说华为是国内芯片设计领域的领头羊,那么它就是国内半导体设备领域的佼佼者,代表着国内半导体领域的最高技术水平,用大国重器形容它一点也不为过。

在它的大股东名单当中,不仅有上海国资委、国家集成电路大基金等“国家队”的鼎立相助,还有高盛、高通等国际知名机构的加持。

技术够硬 打破美国封锁

这家公司就是中微半导体。

说到中微公司,就不得不提一下它的董事长尹志尧,被媒体称为:芯片一哥。

根据公司的招股说明书,1984年到1986年期间,尹志尧曾供职于英特尔公司,从事核心技术开发工作;1986年到1991年在泛林半导体负责领导刻蚀技术的开发;1991年到到2004年期间还担任过应用材料公司的企业副总裁、刻蚀产品事业部总经理、亚洲总部首席技术官等职务。拥有89项美国专利和200多项其他海内外专利。

2004年回国之后,加入中微半导体,短短3年多的时间,中微半导体就推出了65nm/45nm 的半导体制造设备,让国外半导体巨头企业为之震惊,所以这些企业就开始疯狂的围堵中微半导体。

2007年,应用材料在美国加州起诉中微,结果最后并未找到证据,双方和解。

2010年,美国Lam公司在台湾起诉中微,结果法院认定Lam专利无效,中微完胜。

2017年,Veeco、SGL 与中微间专利战,Veeco、SGL 和中微达成和解各自撤诉。

2018年尹志尧与英特尔董事长、格罗方德CEO一起被评为2018年国际半导体产业十大领军明星。

同时,中微公司还是美国《确保美国在半导体产业的长期领导地位》报告中唯一提到名字的中国公司。

在中微崛起之前,美国一直对中国的半导体产业的核心技术进行长期封锁,在2015年因为中微公司所研发出的国产等离子刻蚀设备已经达到了国际领先水平,美国想封锁也无能为力,所以在2015年美国解除了对于我国对这类设备长达十几年的出口管制。

美国人的计俩很简单,你生产不出来,我对你出口进行管制,卡住你脖子,一旦你生产出来了,那我就放开管制让我的企业与你去竞争,抢夺市场份额。

就跟华为一样,能让美国人都慌的公司,实力绝不简单!

那么问题来了,中微公司与国内外巨头相比到底有何过人之处?

两大拳头产品 国际领先

中微公司的招股说明书显示,公司有两大拳头产品,刻蚀设备和MOCVD设备,贡献了公司80%以上的营收。

2018年的数据显示,刻蚀设备和MOCVD 设备的销售收入分别为5.65亿和8.32亿,分别占公司的营收比重为33.92%和50.76%。

接下来,我们一个个看。

1.刻蚀设备

在半导体制程的过程中,需要经历光刻、刻蚀、沉积、退火、氧化等多重工艺,其中最为核心、难度最大的两个就是光刻和刻蚀,所对应的两种设备一种叫光刻机、一种叫刻蚀机。

简单来说,光刻机就是把电路图投影到硅片上,而刻蚀机就是根据格局印上去的图案把多余的部分的腐蚀掉。

有一个很经典的比喻,如果说光刻机是半导体行业的屠龙刀,那么刻蚀机就是倚天剑。

这种刻蚀设备一般分为分为两种,一种叫电容等离子刻蚀设备(CCP),另外一种叫电感性等离体刻蚀设备(ICP),CCP主要是用来刻蚀氧化物、氮化物等硬度比较高的介质材料,而ICP只要是用来刻蚀单晶硅、多晶硅等材料。

一般来说,ICP的技术要比CCP要牛逼一些。

而中微公司目前所研发的CCP刻蚀设备,已经涵盖了65 纳米、 45 纳米、32 纳米、 28 纳米、 22 纳米、 14 纳米、 7 纳米到 5 纳米关键尺寸的众多刻蚀应用。

公司的ICP设备涵盖的是14纳米、7纳米和5纳米关键尺寸的应用。

而5纳米技术是目前国际上最为先进的技术,像苹果、华为目前的芯片也就采用的是10纳米的工艺。

(图片来自视觉中国)

目前中微公司的7纳米技术已经用于台积电的生产线,5纳米技术已经通过了台积电的验证,这就表明中微公司的刻蚀机技术已经处于国际领先地位。

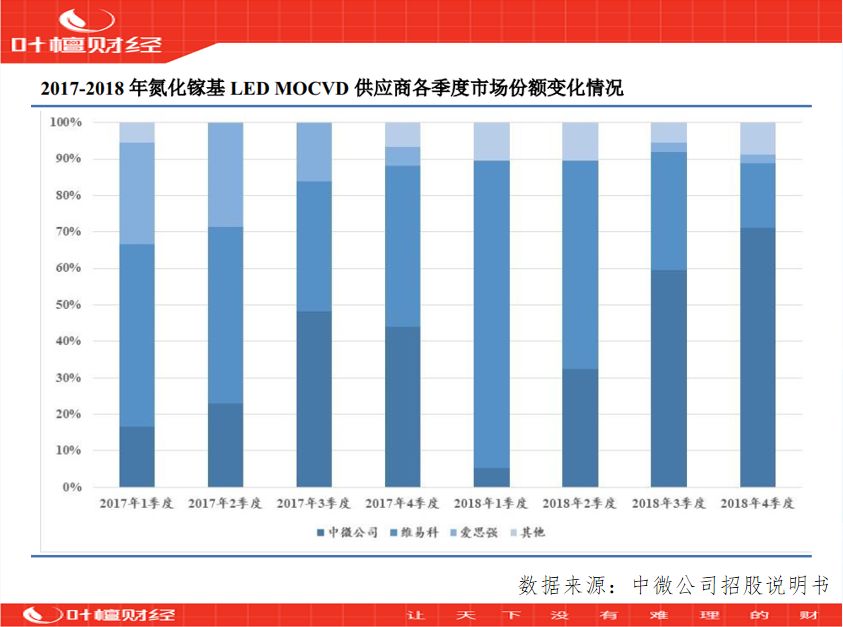

2.MOCVD 设备

这是一种高端薄膜沉积设备 ,再LED生产过程中至关重要,目前该产品已经达到国际领先水平,逐步实现了国内的进口替代。

2018年,在美国领先的半导体产业咨询公司 VLSI Research 对全球半导体设备公司的“客户满意度”调查和评比中,薄膜沉积设备名列第一。

根据IHS Markit 的数据,2018 年中微公司的 MOCVD 占据全球氮化镓基 LED 用 MOCVD 新增市场的 41%;尤其在 2018 年下半年,中微公司的 MOCVD 更是占据了全球新增氮化镓基 LED MOCVD 设备市场的 60%以上。

研发是科技型公司的生命线,最近三年以来,公司的研发投入占比达到10.37亿元,占营业收入的比重平均高达32%。

这个数值远高于国外的一些巨头企业,比如应用材料最近三年的研发投入占比平均为12.39%、Lam为12.94%。

但是有个问题,那就是中微公司的研发投入资本化率比较高2017年达到48.9%、2018年达到47.64%,反观国外的两个厂商应用材料和Lam研发支出全部进行费用化处理,0资本化。

关于研发投入资本化的问题我们之前讨论过,利弊这里就不再累赘。

170倍太贵?不 它值

那么现在问题来了,中微公司的技术实力是有的,目前的市场竞争力到底如何。

来,我们来看个数据,公司最近三年的预收账款分别为163.36万、3.70亿、6.8亿,年复合增长率高达1961%。

预收账款账款的大幅增加表明对下游的话语权非常强,像这种情况在A股上市公司不多见,茅台算一个,每年账上都躺着大笔大笔的预售款项。

对上游的话语权呢,我们再来看下应付账款和预付账款这两个财务指标。

公司最近三年的预付账款分别为739.75万、589.78万、1995.03万,应付账款分别为1.47亿、4.46亿、4.37亿。

这样看来,公司对上游也是比较强势,而且从公司最近三年的前五大供应商来看,几乎每年都有所变动,也几乎不存在过渡的依赖于某一类供应商的情况。

目前市场的焦点主要集中在170倍的市盈率上。

关于估值这个玩意,上次说过看绝对数值没法看,因为只要你给一个估值,我就肯定能够找到一种估值方法来证明这个估值和科学的合理的。

所以我们要进行一个比较,目前A股上市公司当中,与中微公司业务比较相近的就是北方华创。

北方华创也是做刻蚀机的,根据北方华创的2018年的财报,北方华创的设备技术主要是在28纳米上有供货能力,14纳米的设备还在客户工艺的验证阶段,而中微公司的7纳米已经应用于台积电的生产线了。

北方华创2010年上市,上市9年多以来,区间涨幅达到876.72%(后复权),目前的动态市盈率达到394倍。从历史数据来看,北方华创的最近5年以来的市盈率最小值为77.14倍、最大值为506倍、中位数为153倍。

相比较而言,中微公司目前的估值其实并不是很高。

最后,真正能够称之为大国重器的公司不多,但中微公司算一个!

如需转载请联系微信:

shichenchenbaby1

原创不易,觉得好看

请点这里哦~

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)