来源:晨星

本文作者 Gabrielle Dibenedetto,Tom Lauricella

近期,国内基金公司纷纷掀起ETF基金的降费大战。与此同时,得益于ETF规模的大幅增长,权益类公募基金的总规模突破万亿大关。在此背景下,我们特别翻译了晨星美国分析师的这篇文章,文中系统梳理了美国三大ETF基金巨头的竞争格局,以期对国内行业的发展提供借鉴。

美国市场ETF基金的总规模已飙升至3.4万亿美元,三巨头的格局基本形成:贝莱德(BlackRock)旗下的安硕(iShares)市场份额最大,领航(Vanguard)次之,道富(State Street)排名第三。

三者之间的竞争格局不断变化。最新的数据是贝莱德旗下iShares占有39%的份额,领航Vanguard 25%且仍在增长,而State Street16%的份额面临蚕食。然而十年前的情况是,iShares 49%,State Street 26%,Vanguard不到10%。

显然,市场份额的变动受各家的ETF产品线阵容、产品质量以及各自对投资顾问分销渠道把控力等各种因素影响;但晨星被动策略研究总监Ben Johnson表示,最大的驱动力是费用。

在ETF这个高度竞争的领域,基金公司根据相同或非常相似的指数构建ETF,成本最低的供应商通常在吸引长期投资者方面最为成功。

Johnson说:“市场份额的演变很大程度上是由投资顾问群体逐渐接受ETF所推动,他们对成本最低的宽基市场指数基金表现出强烈的偏好。”

Vanguard是三巨头中最晚推出ETF产品的公司,但它以其根深蒂固的低成本理念和规避小众产品的方式推出ETF;iShares通过在价格上迅速与Vanguard靠拢甚至更激进的策略保持竞争力;而State Street则在降低收费方面稍显犹豫,例如其旗舰ETF产品SPDR S&;P 500(SPY)十多年来一直没有降低管理费,导致市场份额逐年被蚕食。

在本文中,我们将研究这三个基金业巨头之间的竞争动态,重点研究费用和资金流之间的关系。

以下是三巨头在美国市场提供的ETF产品的资金流和费率关系图。Vanguard一直处于价格更低的一端,旗下多只ETF正在吸引大量资金流入。

图1:ETF产品费率与资金流入关系

其实在ETF领域State Street是先行者,其于1993年推出的标普500ETF(SPY)是市面上第一只ETF。直到1998年前,State Street还占据了90%的市场份额,是当之无愧的霸主。但当巴克莱(Barclays Global Investors)旗下的iShares在2000年一次性以40只ETF产品杀进市场时,在巨大的市场营销和投资教育的努力下,情况开始发生变化。到2006年,iShares占据了近60%的市场份额,而State Street的份额下滑到27%。

图2:市场份额变化(1998-2019)

Vanguard直到2001年才开始推出ETF,从iShares和State Street手里抢夺市场份额,尤其是投资顾问这一渠道,曾因Vanguard拒绝向代销机构付销售费,其费用低廉的开放式基金没有进入这些投资顾问的‘货架’,而ETF的出现则改变了这一局面。

为了保持竞争力,iShares在2012年推出了其核心ETF产品线系列(Core Series),旨在提供工具性的各大类资产宽基ETF产品,这些基金可以用来构建不同的定制化客户投资组合。

这些年来State Street在降低费用和产品推陈出新上的动作都比较缓慢,直到近两年State Street开始从Vanguard和iShares挖人,调整产品策略,帮助他们重返战场。2017年,State Street推出了Portfolio系列ETF,降低了部分产品费用,推出了新的工具性组合构建产品。

图3:ETF产品年度资金流情况

我们看整个ETF产品线资金流情况,iShares和Vanguard都呈现逐年稳步增长,而State Street的资金流入显得不稳定,往往与美国股市的走势同步。

以2015年为例,这是股市动荡的一年,标普的回报率仅为1.5%。当年State Street资产规模增长为-5.3%,而Vanguard增长了17.9%。2016年,当标普上涨12.0%时,StateStreet增长率跃升至12.4%,而Vanguard则以19.5%的速度稳步前行。

造成State Street资金规模波动大的重要原因是产品较为单一,SPY(跟踪S&;P 500)和SPDR黄金(GLD)占该公司总资产规模的46.9%。在2019年第一季度,这两只基金几乎占了整个公司的资金流出。

图4:State Street道富季度ETF资金流情况

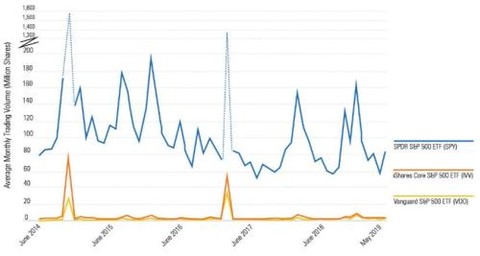

尽管总体规模落后,但State Street拥有单只体量最大的ETF,规模高达2410亿美元的SPY,它吸引了大量的短期资金。

“机构交易员之所以被SPY这样的交易量大的产品所吸引,是因为它的交易价格和净值之间的价差非常小,是用来作为对冲交易的理想品种,很多时候,它可以替代标准普尔500股指期货合约。”

图5:S&;P500 ETF的成交量对比

因为很多大资金用SPY来进行短期交易(而不是较长期限的组合投资),资金不断地进进出出,导致产品资金流不稳定。在下表中,我们将三家公司的S&;P 500 ETF的月度资金流与S&;P 500的月度收益进行了分析。从图上可明显看出,SPY的资金流起伏很大,而Vanguard(VOO)和iShares(IVV)的资金流则稳定得多。

图6:市场表现与资金流的关系 – S&;P500

在黄金ETF产品上,我们看到同样的情形。

图7:市场表现与资金流的关系 – 黄金ETF

另一个需要考虑的因素是各公司ETF产品线的广度和质量,关于这一点,我们有必要看晨星的分析师评级:

图8:三家公司ETF产品的晨星分析师评级

在产品线广度上,iShares出类拔萃。”它就像ETF的芝士蛋糕工厂,为每个人都提供了不同的口味” 晨星分析师Bryan如此评价。

iShares的目标是为不同类型的客户提供多元化的基金产品,从其低成本Core系列(旨在与Vanguard竞争)到与AQR和高盛等公司竞争的更复杂的因子策略产品。

尽管数量众多,但iShares资产增长最快的还是普通的宽基ETF产品。

图9:iShares规模增长最快的ETF

以获得晨星分析师评级金银铜以上的产品数据占比来看,Vanguard以55%遥遥领先,iShares为17%,State Street仅为8%。

与基金行业的整体情况一样,ETF的总体费率也逐年下行,其中Vanguard再次扮演了价格战挑起者的角色。

图10:S&;P 500 ETF基金费率

2016年,iShares削减了其核心系列ETF的费用,以保持与Vanguard的竞争力。在那以后,iShares在相应的产品上每年资金流入都超过了Vanguard。而十多年来,State Street的SPY一直维持9个基点(0.09%)的费率水平。

图11:S&;P 500 ETF资金流

价格战正在其他宽基股票型基金中展开,包括嘉信(Schwab)和富达(Fidelity)也于去年加入战斗,各自推出的零费用ETF系列。

固定收益ETF也有类似的情况。下面是跟踪彭博巴克莱美国综合债券指数的代表ETF。

图12: 全债ETF费率

2012年10月和2016年10月,iShares将旗下美国核心债券ETF(AGG)的费率压在了Vanguard之下。State Street也采取了行动,在2015年和2017年10月多次降低了费率。

在过去的一年里,State Street的SPDR Portfolio 总债ETF(SPAB)一直是三家公司中最便宜的债市ETF产品,年费率仅0.04%。这样一来,Vanguard需要考虑是否进一步降费来跟上。

State Street的固定收益产品线仍然比其他两家公司小得多,这也是为什么它愿意在这一领域采取更激进做法的原因。

图13:全债ETF年度资金流

价格策略开始收效,SPAB在2018年的规模翻了一倍以上。State Street新打造的Portfolio系列产品不仅得益于其作为投资组合构建模块工具属性定位和价格,也得益于其通过TD Ameritrade的零佣金交易平台,从而提高了理财顾问们的认可。

“渠道,依然是至关重要的抢夺市场份额的手段” Johnson如是评价。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)