-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 长风

流程编辑 | 安安

2019年6月11日,上交所受理了杭州光云科技股份有限公司(以下简称光云科技)的科创板上市申请,值得一提的是,光云科技自成立时间算起截止今日尚不足六年,可谓是年轻有为。

光云科技属于软件和信息技术服务业,公司是一家电商SaaS(软件及服务)企业,核心业务是基于电子商务平台为电商商家提供SaaS产品,并在此基础上提供配套硬件、运营服务及CRM短信等增值产品及服务。

一、股东名单大佬云集

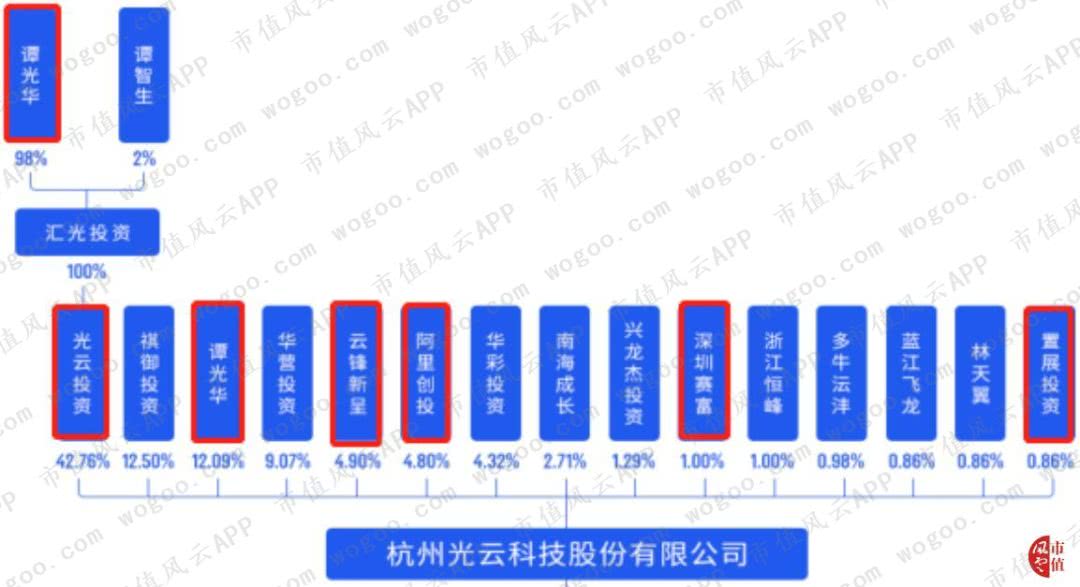

2008年,年轻小伙子谭光华从中南大学软件工程专业毕业后供职于阿里巴巴,一年后,他与李楠共同成立杭州光云软件技术有限公司(以下简称光云软件),开始从事电商SaaS产品和CRM短信业务。

2013年8月,光云软件出资设立杭州光云科技有限公司(以下简称光云有限);2016年,光云有限进行股份制改革,与此同时,其承接了光云软件的相关业务,而光云软件不久之后被注销。

截止目前,光云投资持有公司42.76%的股份,为公司的控股股东,而谭光华直接和间接持有公司63.92%的股份,为公司的实际控制人,并担任公司的董事长兼总经理。

值得关注的是,公司的股东梯队当中大佬云集。

其中,云锋新呈持有公司4.90%的股份,而云锋新呈的大股东为泛海控股,而新华联控股、苏宁控股、巨人投资、金螳螂集团、新希望投资集团等多家知名企业也位列云锋新呈的股东榜单。

阿里创投持有公司4.80%的股份,而马云和谢世煌分别持有阿里创投80%、20%的股份。

置展投资持有公司0.86%的股份,而中金公司子公司中金浦成投资持有置展投资99.01%的股份,为置展投资的大股东。

另外,公司的股东榜单还有祺御投资、华营投资、华彩投资、南海成长、深圳赛富等众多知名机构,可谓是大佬云集。

二、公司的业务

公司在淘宝、天猫、1688、速卖通、京东、拼多多、饿了么、苏宁、蘑菇街、Lazada等各大电商平台上提供SaaS产品及增值服务。

根据招股说明书显示,公司主要产品及服务包括以超级店长、快递助手为代表的电商SaaS产品、以快麦电子面单打印机为主的配套硬件、以快麦电商为代表的运营服务及以营销目的为主的CRM短信等,公司根据电商商家的业务流程提供了各类目电商SaaS产品及服务。

1、电商SaaS产品

公司通过研发和销售以超级店长、快递助手、超级快车、旺店系列为代表的SaaS产品,满足电商商家的店铺综合管理、营销推广和移动端业务经营的需求。

超级店长是一款商家店铺综合管理SaaS产品,集合了商品管理、订单管理、店铺装修、客服绩效、数据分析等功能。为了满足商家简化操作的需求,部分功能在设置后即可实现店铺自动化管理。

快递助手是一款店铺订单管理SaaS产品,提供订单批量化处理、订单打印发货等功能,满足商家快速、稳定的订单处理需求,提升订单发货效率。

超级快车是一款电商竞价排名优化的SaaS产品,提升商家在关键词搜索中的营销效果,利用搜索引擎、数据处理、智能出词、智能出价的技术,实现了关键词竞价排名的全自动优化,提升商家运营效率。

旺店系列是公司基于阿里巴巴千牛工作台开发的SaaS产品,以具代表性的旺店交易、旺店商品为例,旺店交易是一款千牛交易软件,通过提供移动端订单查询、订单处理、订单统计等功能,实现在移动端对交易订单进行核对、修改、发货、售后等操作,满足商家在移动端管理交易订单的需求。

旺店商品是一款千牛商品软件,通过提供移动端商品发布、商品管理、商品优化等功能,实现在移动端对店铺商品进行增加、修改、查询、优化、上下架等操作,满足商家在移动端管理店铺商品的需求。

2、配套硬件

公司销售的配套硬件主要为快麦电子面单打印机,该硬件设备与公司旗下快递助手、超级店长、旺店交易、快麦ERP等SaaS产品配套使用能大幅提高商家打单发货效率。

3、运营服务

针对部分在流量推广方面有更大投入和更高转化率需求的优质商家,公司的快麦电商基于超级快车软件提供定制化运营方案,帮助商家通过淘宝直通车和钻石展位获得更好的营销效果,具体包括超级快车人机、云托管等产品。

4、CRM短信

CRM短信内嵌于超级店长等软件中,具备短信营销、自动化短信通知、不同人群营销效果分析和会员积分互动等功能,帮助商家实现精细化会员管理,提升会员粘性、活跃度和忠诚度,增加会员复购率和销售额,强化产品品牌,协助商家全方位建设会员营销体系,提升会员营销能力。

三、公司的业务模式

SaaS行业主要分为两种业务模式:

其一,SaaS公司主要通过线下推广来获得客户,客户以订阅模式来获取软件服务,如 SalesForce、Shopify、北森云等。在此类模式下,推广与营销成本即期发生并计入费用,而订阅收入在服务期内摊销计入,因此在该模式下SaaS公司具有在扩张期出现较大亏损但具备良好现金流表现的特征。

SaaS企业在获取用户收入时将按照一定的分成比例支付平台相应的费用,该种模式下SaaS收入与平台费用正相关,具备快速取得正向盈利、现金流表现良好的特征。

公司的电商SaaS产品目前主要采用第二种业务模式进行运营。

四、财务分析

1、收入稳步增长

公司2016年至2018年实现营业收入分别为2.62亿元、3.58亿元和4.65亿元,呈现逐年增长的趋势。

公司的营业收入按业务类型来划分,可以分为电商SaaS产品、配套硬件、运营服务和CRM短信等四大部分。

其中,公司近3年来实现电商SaaS产品收入分别为1.45亿元、1.75亿元和2.88亿元,占营业收入的比例分别为55.47%、48.95%和61.81%,为公司收入的最主要来源。

公司近3年来实现配套硬件收入分别为0.48亿元、0.70亿元和0.74亿元,年均复合增长率为23.79%,主要为快麦电子面单打印机的销售收入。

公司近3年来实现运营服务收入分别为0.31亿元、0.65亿元和0.59亿元,占比分别为11.82%、18.03%和12.75%,主要为云托管和超级快车(人机)收入。

公司近3年来实现CRM短信收入分别为0.37亿元、0.48亿元和0.44亿元。对于电商客户而言,短信营销是一种精准营销手段,信息推送服务是目前市场主流的营销手段之一,客户需求较大。

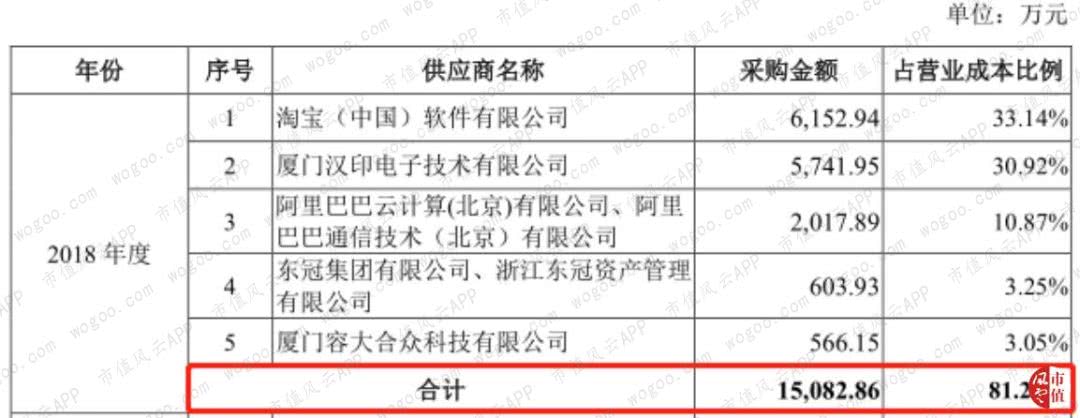

2、供应商集中度较高

公司对外采购主要集中于业务资源和电商配套硬件,业务资源供应商主要为阿里巴巴系的供应商,电商配套硬件的供应商主要为公司的ODM供应商,因此公司的供应商相对比较集中。

以2018年为例,公司向供应商前五名采购金额合计为1.51亿元,占营业成本的比例为81.23%,占比较高。

公司业务主要集中在各大电商平台,依托电商平台降低了公司的获客成本,使得公司可以较快的实现盈利,但是,从另外一个角度来看,公司对电商平台存在较强的依赖性。

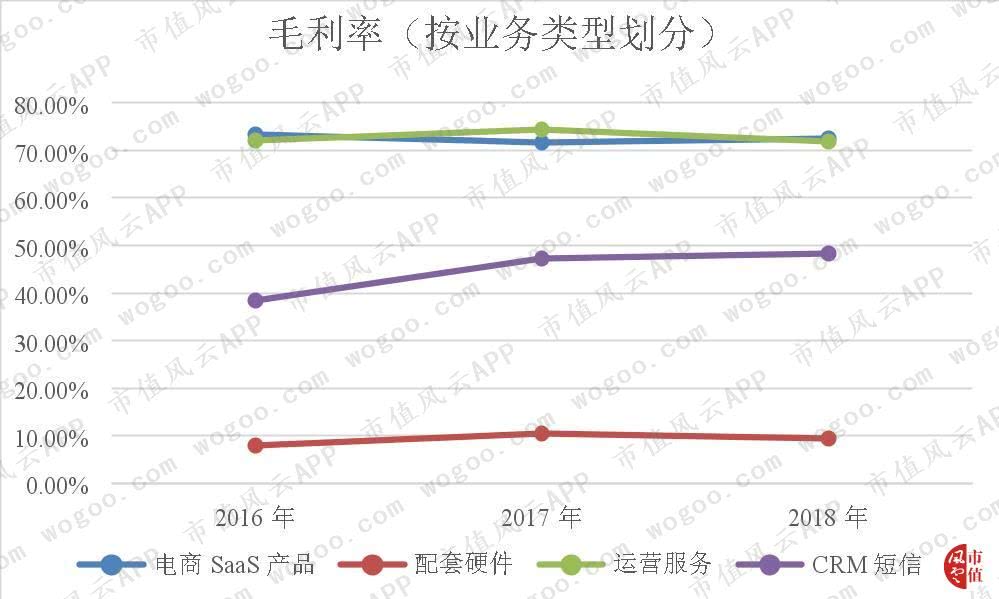

3、毛利率低于同行

公司近3年来电商SaaS产品的毛利率分别为73.26%、71.58%和72.50%,运营服务业务的毛利率分别为72.08%、74.35%和71.89%,两者的毛利率水平整体较高。

公司近3年来配套硬件业务的毛利率分别为7.90%、10.39%和9.51%,毛利率水平较低,主要是配套硬件行业在经历了早期的高速发展后,行业的市场竞争比较激烈。

公司近3年来CRM短信业务的毛利率分别为38.48%、47.23%和48.37%,呈逐年上升的趋势。主要是随着短信服务行业的竞争加剧,短信发送和采购单价均整体呈现下行趋势,而公司短信采购单价较发送单价下降幅度较大,因此,CRM短信业务的毛利率整体有所增加。

整体上来说,公司配套硬件业务和CRM短信业务的毛利率相对较低,但它们能够提升公司的综合服务能力,加强公司的竞争优势,由此可见,这两项业务对于公司来说是不可或缺的。

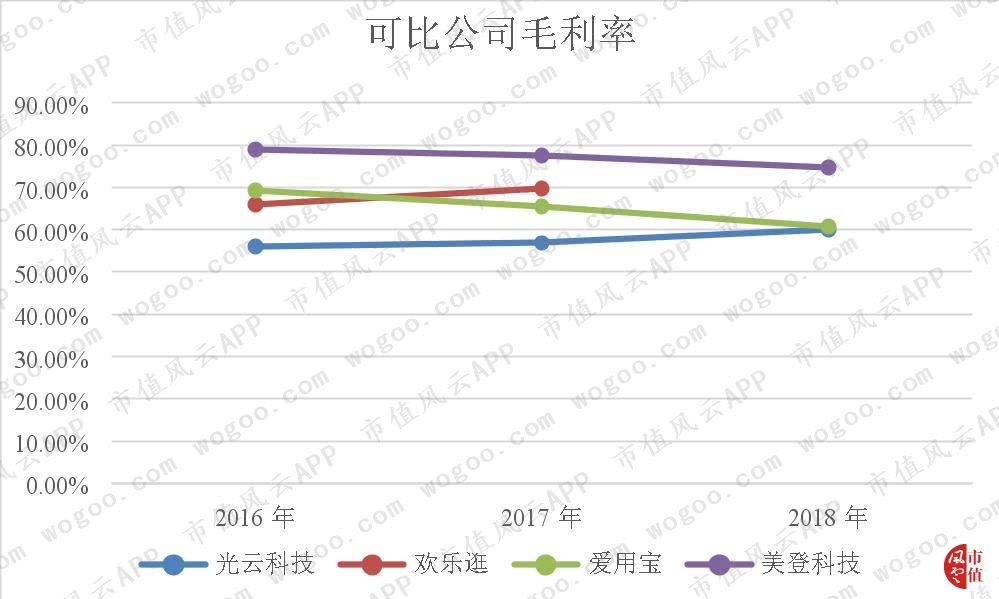

公司近3年来综合毛利率分别为56.12%、56.85%和60.11%,跟同行业可比公司相比,公司的综合毛利率低于同属电商SaaS行业的欢乐逛、爱用宝和美登科技,处于垫底水平。

主要系上述可比公司来自电商SaaS业务的收入占比较高,而公司大约有三分之一左右的收入来自于毛利率较低的配套硬件和CRM短信业务所致。

4、研发支出较高

公司近3年来期间费用合计分别为1.20亿元、1.31亿元和2.01亿元,一路走高,占当期营业收入的比例分别为45.76%、36.53%和43.09%,占比较高。

其中,公司近3年来研发支出金额分别为0.36亿元、0.52亿元和0.83亿元,占当期营业收入的比例分别为13.82%、14.45%和17.90%,占比逐年提升。

作为技术密集型企业,公司为保证现有产品的领先性及技术和项目储备的充分性,必须持续加大研发投入力度,因而,公司的研发费用呈现逐年增长的趋势。

5、营运能力下滑

公司近3年来总资产周转率分别1.28次、0.81次和0.72次,一路走低,说明公司的资产管理水平在下降。主要原因为近年来公司获得了多轮融资,总资产的规模迅速扩大,导致公司的总资产周转率有所下降。

公司近3年来应收账款周转率分别为18.20次、18.96次和18.56次,应收账款周转速度较快。主要系公司应收账款的结算周期较短,且部分业务以预收款方式进行销售,公司的应收账款余额较低,另外,也与公司同期的营业收入增长较快有关。

公司近3年来存货周转率分别为141.98次、48.03次和23.00次,逐年下降,说明公司的存货管理效率在下滑。

6、轻资产化

公司2016年末至2018年末流动资产分别为2.30亿元、4.98亿元和5.85亿元,占总资产的比例分别为75.53%、85.64%和82.66%,占比较高,由此可见,公司呈现轻资产化的特征。

公司的流动资产主要是其他流动资产,公司2016年末至2018年末其他流动资产占流动资产的比例分别为73.63%、88.46%和88.79%,占比一路走高,接近流动资产的九成。

公司的其他流动资产基本上是公司购买的理财产品。截止2018年末,公司持有的理财产品金额高达5亿元,可以看出,公司一身土豪气,明显不差钱啊。

7、负债率较低

公司近3年来资产负债率(合并)分别为18.21%、10.00%和13.86%,维持在相对较低水平且整体呈下降趋势,说明公司的偿债能力较强。

公司近3年来流动比率分别为4.52、9.21和7.30,速动比率分别为4.49、9.12和7.16,两者均处于较高水平且整体呈上升趋势,说明公司的短期偿债压力较小。

五、结束语

中国电商SaaS行业正处于高速发展期,与行业发展初期相比,行业服务类目逐渐增多,服务形式更多样化,整个产业链分工明确,市场交易规模稳步增长。

在行业快速发展期间,公司产品必须要主动适应行业发展,继续发挥在捕捉客户需求、产品设计研发和产品应用性等多方面优势,才能不断巩固公司在行业中的地位。

本次募集资金投资于光云系列产品优化升级项目和研发中心建设项目,均围绕公司主营业务展开,是对公司现有业务体系的发展和完善,有利于扩大公司的经营规模,提高公司的服务质量,保持并提升公司在行业中的竞争地位,从而进一步提高公司的盈利能力。

今日市值风云app首发文章目录

《不一样的风云早报 | 这些行业与上市公司被券商和公募基金密集调研(6.26)》

《风云海外动态 | Capgemini 宣布以41亿美元收购 Altran;Bombardier将喷气机业务出售给三菱重工》

我们将逐步增加更多盘面信息分析模块;同时就相关产业政策动态、行业动态进行持续跟踪,敬请期待~

END

以上内容为市值风云APP原创

未获授权 转载必究

市值风云APP

买股之前搜一搜!

看完文章就想走?

下载APP继续撩......

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)