如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:史诗级崩盘抄底系列之金沙中国(1928.HK) 来源:女巫有话

作者 | 女巫有话

数据支持 | 勾股大数据

1月底,中国政府暂停全部出境旅行团,港澳自由行签注停止发放,加上内地交通管制,占澳门整体旅客数7成以上的内地客赴澳门人数大幅下降。

2月,澳门赌场停摆14天(2月营运时长总共15天),当月博彩毛收入31亿澳门元,按年跌87.77%,按月减少85.97%。

3月,澳门经济财政司司长李伟农表示无意下调博彩税。全球疫情漫延,港股博彩板块股价遇挫。

在一系列的利空消息影响下,促使澳门博彩股接连下跌。甚至有博彩公司的股价已经回到2017年的水平。看着内地疫情得到缓解,很多人问我,博彩股可以抄底了吗?

1

博彩是个好行业吗?

筛选公司,首先得关注行业格局,看竞争格局是否清晰。

曾经有个段子说,“来,咱们来数星星。你智商低,你数月亮吧”。好行业就像数月亮,放眼万里,竞争的企业数量有限,研究起来也简单。参与者较少,业内公司可以坐地收钱,旱涝保收。

相反数星星的行业,一般进入门槛低,竞争者多,百舸争流,争得你死我活。在这种情况下,公司盈利没有保障。

全国只有澳门有赌场牌照,而澳门就六家博彩公司,主要的市场份额被他们紧紧的拽在手里。比起同是服务业的餐饮,它是典型的“红海”样貌,进入门槛低,相比之下,博彩赚钱要容易得多。

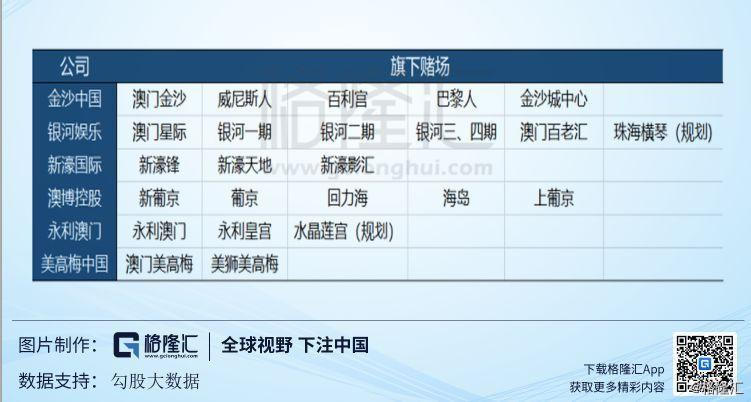

澳门博彩的竞争格局非常清晰,四大赌王控制六大博彩王国,分别为:

占大头的是赌王何鸿燊家族,持有澳博控股(0880.HK)、美高梅中国(2282.HK)、新濠国际发展(0200.HK)股份;

还有,美国赌王SheldonAdelson控制金沙中国(1928.HK)、新赌王吕志和控制银河娱乐(0027.HK);拉斯维加斯赌王StephenWynn持有永利澳门(1128.HK)。

这六大赌场公司原来分布在澳门主要的岛屿上。由于政府填海扩大面积,赌场也进行新物业投资,地理分布有所改变。

放眼世界,澳门也是行业老大。能被称为“赌城”的地方,严格来说就四个: 澳门、摩纳哥城、大西洋城、拉斯维加斯(分为金光大道、老城区,主要客流集中在金光大道)。在2006年,澳门凭借450.6亿元的博彩收入,甩开拉城15.7亿元(同期,拉城金光大道434.9亿元),成为全球博彩收入最高的地区。

有人曾疑惑,既然还有更气派的地方,澳门会不会被其它赌城替代呢?

对一个嗜赌的客户来说,他一定会优先选择“距离最近”的赌场,不会舍近求远。在这个行业里,地理位置非常重要。所以,从这点考虑,澳门是无法被取代的。

再延伸一下,位置最优的原则,也能适用于博彩公司的辨别上,就比如说相比新开发的凼仔,澳门半岛的赌场设施很陈旧,但依然有客户光顾。而且,去这片区域的人赌博目的更加明确。在这里分布的物业更多、更有吸引力的公司,生意自然会变好。

赌场的商业模式是依靠赢率优势赚钱。赌博需要运气,也要长期积累的实战经验,一两次偶然的运气,也许你可以赢,但长期只会倾家荡产。赌圣、赌侠之类通过赌博走向人生巅峰,名利双收的结局也只存在于电影里。

进了赌场的赌客仿佛就是赌场老板的笼中之物,没人有能耐可以战胜赌场。所以说,博彩公司基本就是躺着赚。光是每年的博彩业收入就已经占到澳门GDP半壁江山。

如今疫情全球发酵,从刚开始的事件冲击,演变到全产业链。以制造业为例,上游担心原料供给紧缺,中游为去库存烦恼,下游的渠道被迫封锁,而成本每天都在增加,为现金流断裂忧心忡忡。博彩不用担心库存积压、产能落后的风险,抗风险和恢复能力较强。

“博彩毛收入(GGR)=总赌注金额×净赢率”,赌局不像商店、酒店每场都能有电子流水,所以,通过“客流量×单客日均下注数×平均逗留天数×净赢率”来计算。

押多大注、在澳门待几天,这跟赌客的钱包有关,钱多自然对待几天。还有就是政策限制(你懂的)。所以,简单来说,博彩毛收入受经济、政策影响。经济影响个体消费额,政策影响人流。

那么在六大博彩公司中,谁最有优势呢?

2

金沙中国的优势是什么?

澳门博彩的发展趋势,是从高端VIP业务向中场和非博彩业务转型,转型能否成功更多会取决于旅客接待能力。

所以,最有优势的公司应该是接待能力最强的公司。

金沙中国,一直是澳门中场+非博彩业务的龙头,以2018年博彩总收入87亿美元计算,市占率达22%。

中场业务也就是我们所看到布局在大厅的赌桌,澳门以香港、内地散客为主,收入主要来自牌桌盈利和抽水。也分有高端中场和普通中场。

中场和VIP业务最大的区别在于扣除佣金、现金运营费:

Mass EBITDA=Mass GGR-澳门博彩税(40%)-现金营运费用,整体大概30%~50%;

VIP EBITDA=VIP GGR-澳门博彩税(40%)-中介人佣金-现金营运费用,整体大概10%~20%。

剩下的业务归为非博彩:包括餐饮、购物、酒店。

所以,其中场业务由于没有佣金费用, EBITDA Margin 较VIP业务高出20-30个pct左右,且领先于同行。这一点,也可以说明其盈利能力较强。

一直以来,金沙的客房数量都是最多的,占了六大博彩集团总和超1/3。

根据天风的数据推测,澳门目前有38,000个房间,预计今年旅客人次将达4,100万。

金沙目前拥有1.3万间房间,原本预计在2020年上半年前后会推出670间新房间,包括:

1)澳门伦敦人(瑞吉酒店),370间;

2)澳门百利宫(四季酒店),290间。

五星以上的酒店房间能帮助金沙吸引更多中场客户,其房间供给数量是中场业务收入提升的保障。

上文我们提及地理位置的重要性,在近两年,多项交通基建落成后,带来的客流增量使这一优势更加凸显。

2018年10月,港珠澳大桥通车。大桥分流了码头的运力,在一定程度上带来游客增量。从数据可以看到,在香港事件发生后,内地赴澳门游客中,使用大桥通关的旅客近10个月来维持在10%左右。

很多游客会出于游览港珠澳大桥的目的,而选择“香港-澳门”、“珠海-澳门”路线。在疫情发生前,这已经成为了许多旅行社开发的项目。澳门金沙、巴黎人位于口岸附近。

虽然,根据过往数据显示,这些通行港珠澳大桥的旅客多是不过夜的客户,而停留时间影响了消费贡献,但在过去,金沙之所以能取得较大的成功,在于它的引流能力,一开始的客流或许也并不是目的明确的赌客,而是以旅游为目的。

威尼斯人一直都是澳门的地标,去的人多了,赌客也会变多,自然能产生聚集效应。

2019年12月10日,澳门凼仔轻轨开通,覆盖了凼仔巿中心的主要住宅区、旧城区及旅游区,连接凼仔码头、机场、莲花三个重要口岸。原本预计珠海延长线也将在今年开通。

广东高铁延伸(拱北-横琴)和横琴、莲花口岸一体化工程落成,提高游客出行便利性,扩大了游客辐射范围,旅客也可直接到路凼区。金沙基于金沙城中心改造的伦敦人就位于路凼区。

除此以外,金沙中国的会展、商场规模最大,非博彩业务能有效带动人气。

截至2018年底,公司会展及零售总面积分别达到15.42万平米及19.05万平米,为六大博企之首。2018年金沙非博彩业务占总收入的比重达到21%,领先同行。

图片来源:金沙中国官网;威尼斯人、百利宫

图片来源:金沙中国官网;威尼斯人、百利宫3

金沙中国可以抄底吗?

要回答这一问题,我们先要知道它有没有安全边际。

公司2015年至今的 EV/EBITDA 估值均值为15倍,目前估值处于低谷。

假设合理 EV/EBITDA 倍数为 15 倍,经调整物业EBITDA(2019年初步净利润)是248.7港元,所以对应市值是3730.5亿港元。

博彩税支出大概占赌场年净收入的40%左右。

截至2019年6月30日止六个月,金沙中国经营开支为32.8亿美元,同比增加2.4%。经营开支增加主要由于大多数业务类别的业务量增长所致。

期内,娱乐场开支21.6亿美元,占比65.7%,同比增加3.8%,这部分开支主要源于博彩税。

一般及行政开支,主要涉及受员工薪资、市场推广开支、维修及保养开支增加。

折旧及摊销科目主要和娱乐场设施换新有关。根据初步全年业绩公告,2019年这一科目增加7.06亿美元,主要是因为澳门伦敦人项目有关的若干替换而加速折旧的资产,以及新添置的博彩设备所导致。

截至2019年12月31日止,年度经营开支为65.3亿美元(508.8亿港元),基本和2018年持平。考虑到歇业+疫情因素,我们假设2020年的经营开支也持平(实际上可能低于去年),为500亿港元。

还要考虑博彩税,假设今年金沙没有博彩收入,博彩税又按收入缴纳的,那么博彩税近似为0。

因此,2020年最大潜在亏损= 500亿-博彩税(近266亿港元)= 234亿港元。

而且,在赌场关停下,维护费用也会减少,这笔损失也是短期的。以后业绩会恢复正常,所以理性的跌法应该是减掉这笔亏损,也就是跌234亿港元。

但实际上, 以1月17日出现阶段性高点计算,当天股价收报45港元,至上周五股价30.95港元,股价下跌14港元(跌幅31%),市值蒸发了1,136.5亿港元。

表明市场反应过度。

所以,好行业、好公司、好价格,值得关注。

金沙中国也是澳门市值最高的公司。近十年来的分红都在10亿美金以上,最高达30亿美金。股利支付率常年保持在80%以上,多次超过100%,最不济的2019年,也保持在50%。

如果未来经营现金流增加,资本开支增长稳定,预期公司能继续维持10亿美金左右的分红金额,每年总共派息2港元,目前股价30.95港元,也就是按照目前市值计算的股息率约6.5%。

如果未来经营现金流增加,资本开支增长稳定,预期公司能继续维持80亿港元左右的分红金额,2019年总共派息近2港元,目前股价30.95港元,也就是按照目前市值计算的股息率约6.5%。

即使公司的业绩在今年没有增长(按照2019年净利润可能会有10%左右的增长),也可以当成一个6.5%年息的债券。

4

其他想法

投资人是否买入这家公司,除了考虑安全边际,还取决于对这样的收益率是否感兴趣,以及对澳门博彩业、金沙的行业地位是否抱有信心。

对赌场来说,人流也是首要考虑的因素。短期内,取决于签证重新放开的时间、疫情的恢复,可以关注相关数据。

根据之前专家的推测以及目前的现状判断,3-4月逐渐恢复,5月恢复正常。紧跟着的是期末考试,以及可能出现的补课,所以假期会缩短,加上对疫情传染大家仍心有余悸,因此我认为人流的恢复可能要等到6月以后。

这些都会成为延缓股价提升的因素。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)