摘要:在脱离高增长后,竞争强化、行业格局不好是现阶段车企经营效益差的主要原因。方正证券参照发达国家经验,通过对未来国内汽车市场格局进行预测,相信将有助于我们更深入了解行业,以及把握相关投资机会。

核心观点:

汽车行业格局的更迭在于生产效率不技术创新的双轮驱动:汽车从奢侈品到消费品的背后是车企对更高生产效率和更好性能的追逐,汽车百年历史中,这一追逐从未停止。在任一方向上的失误意味着车企竞争力削弱、市场份额下降。

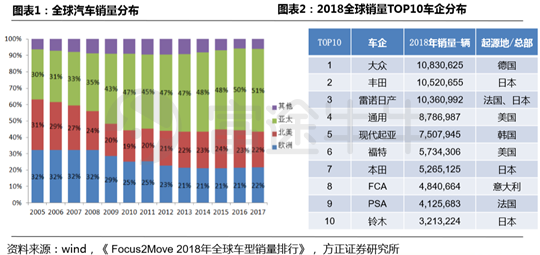

欧美日国家市场格局演变:通过分析美国百年汽车历史,德国、法国、意大利和日本汽车市场格局,会发现,德、法、意汽车市场规模约300万辆,基本上形成一家市场份额超过或接近30%,本土品牌份额合计超过50%(意大利除外)。整个欧洲地区乘用车销量规模近2000万辆,形成一家市场份额接近30%车企,欧洲本土品牌占比超70%。美国市场则本土品牌占比合计44%,一家本土车企份额接近20%。日本市场中本土品牌占比合计90%,最大车企市场份额接近50%。

自主品牌将最终剩下3-5家,其中最大车企销量将超1000万辆:我国汽车市场规模庞大,将会承载更多车企,难以形成日本高集中度市场。我们预计,自主品牌市场份额占比约50%,日系、德系等车企将分享剩余50%。而自主车企数量最终剩余3-5家自主品牌。我国市场份额最大的车企将是自主品牌,市场份额或能达到30%,年销量突破1000万辆。国内车企基本形成三大梯队,第一梯队包括 吉利、长城、上汽乘用车、广汽乘用车和比亚迪,其余(见报告)。

一、成熟汽车市场格局演变

我们都知道汽车工业起源于欧洲,在北美、亚洲发扬光大,经历百年发展,欧亚美仍然是汽车行业聚集地,美、日韩和德法意等仍是全球汽车工业强国。

通过分析汽车工业强国的行业格局演发路径,希望对国内汽车行业格局变化做出判断。

1)美国市场:分散到集中,再到相对分散

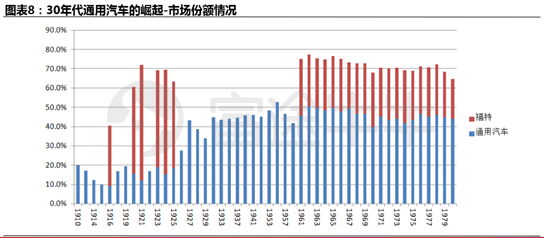

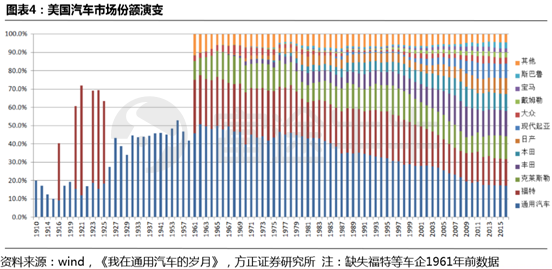

1914年-1924年,由于流水线生产方式兴起,带动生产效率飞跃式提高,美国汽车公司数量从100多家直降到约10几家,最终形成福特、通用和克莱斯勒三巨头格局。直到20世纪80年代,三巨头在美国市场份额合计仍接近90%。

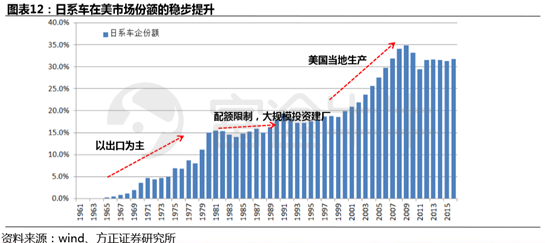

随后80年代二次石油危机背景下,日本车企凭借节能、质量、价格上的优势,大举进入美国市场。日本汽车工业发展于二战后,丰田曾多次考察福特工厂,日系车企形成了独特的精益生产方式,即在更多样化产品下实现更高生产效率。

总体上,美国汽车行业经历了两次大变化:一次是1930年以前,市场从分散到集中,形成美国汽车三巨头。另一次是19世纪80年代日系为代表外资车企在美国市场份额的快速提升。

最近几年,美国汽车市场已经形成比较稳定的行业格局:本土三巨头占比44.2%,日系(两田一产)占比31.7%,韩系8%,剩余欧洲车企各占5%以内。

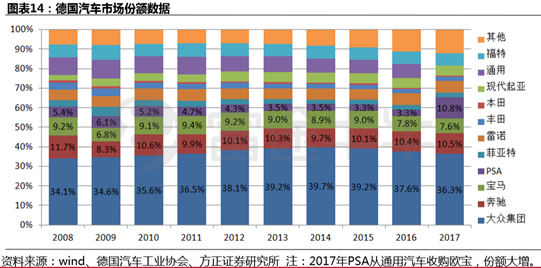

2)欧洲汽车市场:大众、PSA和雷诺日产占据欧洲车市56.3%

欧洲是汽车的发源地,诞生了众多百年车企,从目前格局看,大众是欧洲第一大车企,市场份额在25%,2017年PSA收购欧宝,晋升为第二大车企,占比16.8%。

在德国,本土车企获得较大的市场份额,美日韩系占比较低。其中,大众占比约40%,大众+宝马+奔驰合计超过50%。

在法国,本土车企PSA集团第一,占据31%份额。PSA+雷诺日产合计59%,远超其他品牌。

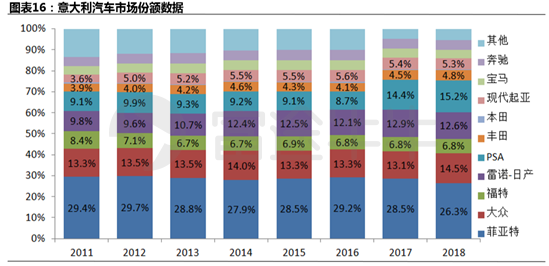

意大利市场,本土车企菲亚特市场份额第一,占比26%,PSA占比15.2%,大众占比14.5%。

从欧洲国家看,本土车企均占据着最大国内市场份额,之所以出现这种市场格局,首先欧洲是汽车发源地,本身产业技术、基础现金。其次,欧洲各国在80年代施行汽车产业保护政策(主要针对日本车企)。最后,90年代标致收购雪铁龙、大众收购西雅特等兼并重组潮提高了市场集中度。

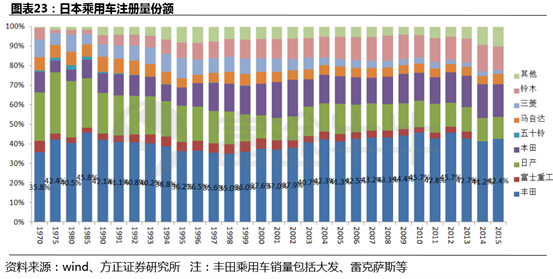

3)日本汽车市场:丰田一家独大

日本汽车工业起步于二战之后,日本政府将其作为发展战后经济的主要产业。

为保护本土车企,面对战后美、欧进口汽车的猛烈冲击,日本先是对进口车征收40%关税。60年代初,日本政府又要求日野、三菱重工、东阳工业、大发、五十铃等竞争力不足的小企业在短期内重组合并。70年代,日本国内形成丰田、日产两大车企。

2015年,日本国内形成丰田42%,本田17%,铃木12%和日产11.5%的稳定格局。日系品牌之所以能牢牢守住国内市场,根本原因在于竞争力上的明显优势。

二、我国汽车市场格局现状

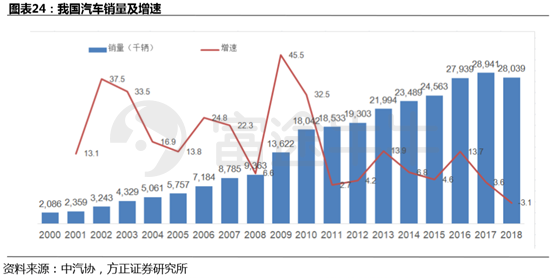

2018年我国汽车销量2804万辆,连续多年居全球第一,但却大而不强,这主要是我国汽车行业起步晚,不过近几年开始出现一些积极变化。

从市场格局看,自主品牌占比最大,2018年达到42%,日系19%,德系23%。外资方面,这两年日系德系在扩大,其他外资车系萎缩。

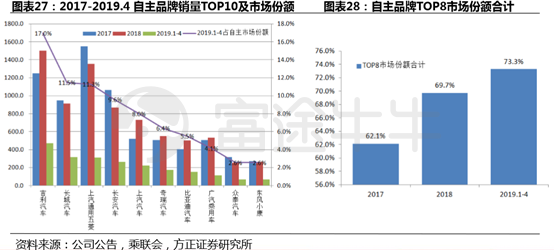

自主车企这两年压力很大、市场仍非常分散(18年有销量自主车企多达60家),但自主品牌市场集中度正在稳步提升,TOP8自主份额合计从2017年62%提升到2019.1-4为73%,不到两年集中度提升11pct,这是一个很好的趋势。

三、我国汽车行业格局演变预判

通过回顾发达国家汽车市场演变,方正证券对国内汽车行业格局做如下判断。

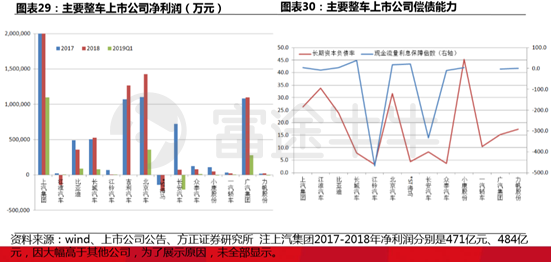

未来自主品牌市场集中度持续提升,形成3-5家自主车企。理由是这两年国内汽车业进入调整期,车企业绩波动很大,这将导致偿债能力下降、研发投入等一系列影响,国内车企将加快淘汰。

中国车企的后发优势,更懂中国消费者,将能抵御外资竞争。进口车关税持续下调和股比放开无疑使国内车市竞争更加激烈,但方正证券认为,和外资车企相比,国内车企更了解中国消费(例如SUV市场)。同时,国内车企经过几十年的发展,一线自主车企经营效率已经超越部分外资。

像吉利、长城先后推出15-20万元高端品牌和产品,与合资车企直接竞争,产品力不断得到认可。

方正证券强调,借鉴欧美日国家汽车市场格局规律「基本上形成一家市场份额超过或接近30%,本土品牌市场份额合计超过50%」,那么长远看,未来自主品牌市场占比将达到约50%,日、德系等分享剩余50%。

并且自主车企数量将大幅减少,最终仅剩3-5家,其中最大车企将是自主车企,市场份额或达到30%,年销量突破1000万辆。按照当前销量占比、研发投入等,方正证券认为国内车企基本形成三大梯队,第一梯队车企包括吉利、长城、上汽乘用车、广汽乘用车、比亚迪;第二梯队包括长安、奇 瑞、小康和众泰;其余为第三梯队。

文/gary

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)