作者 | 寿龟

数据支持 | 勾股大数据

1

公司简介

天立教育成立于 2002 年,同年首所学校泸州天立学校建成并招生,自2009年起公司开启扩张战略,先后于2009年、2010年在泸州建立泸州市龙马潭区天立小学及首所培训学校泸州市龙马潭区天立文化艺术培训学校,于2013年成立的宜宾市翠屏区天立学校标志着公司业务已拓展至泸州之外地区,2015年起开始以每年新增两所自有 K12 学校进入加速扩张期。

2018 年 7 月在香港联交所主板上市。 截至 2019年2月,公司官网显示共有17所 K12 学校(7个高中学段、11个初中学段、12个小学学段及6个幼儿园学段)、11 所培训中心及4所早教中心处于运营状态,根据弗若斯特沙利文统计,公司是中国西部地第二大 K12 民办学校运营机构(按学生入读人数计),市占率为0.3%。

从上图我们可以看到,公司目前主要布局的地方大都处于中西部二三线城市,有影响力之后再向周围城市扩张。至于天立为什么在二三线城市扩张,我的观点是:在一线城市优质的学校之间竞争过于激烈,而在二三线城市竞争没有北上广深那么激烈,但是优质学校的资源比较少,而学生家长有又有经济能力为孩子支付更高的学费,获得更好的教育,即好学校供给少,学生需求大。而天立这种错位竞争正好满足了他们的需求,打开了二三线教育行业的市场。

2

行业分析与业内对比

巴菲特很早就说过,他喜欢有良好发展前景的公司。具体从自上而下来说,决定你所投资的公司发展速度的直接因素一定是行业发展速度。

从集团的收入结构来看,自有 K12 学校占收入的比重持续提升, 2018 年来自自有K12学校的收入已经占 95%。所以只要分析好K12行业(具体来说是人们对于优质教育的需求)未来的发展潜力,大致就可以保守估计出天立教育未来的成长性。

根据教育部数据,2018年我国 K12 阶段在校生人数达1.74亿人,近5年来保持着一个比较稳健的增长。受益于2014年的“单独二孩”政策,大量新生儿将于2020年陆续进入小学,未来2-3年后将迎来二孩政策下符合学龄段的小朋友,而且随着生育政策的逐步放开,不排除未来会继续鼓励生育,那么家长对优质教育的需求还将会保持在一个较高的水平。

从政策的角度来讲,“十三五”规划中对于教育的发展目标是“教育现代化取得重要进展,教育总体实力和国际影响力显著增强,推动我国迈入人力资源强国和人才强国行列,为实现中国教育现代化2030远景目标奠定坚实基础”,其中还对各教育阶段均提出了明确目标。

目标包括中国要在2020年在园幼儿人数需达到 4500 万人,九年义务教育在校生达1.5亿人,高中阶段在校生达 4130万人,目标毛入学率为 95%。但是,由上图我们可以看到,2019年实际情况与目前差距较大,所以不排除政策基于民间资本扩张能力强的特点,从而利用民办学校实现计划目标。

其实近年国家处理了很多违规的K12和幼儿教育公司,比方说红蓝绿等等,所以说短期来说对行业的竞争格局影响还是挺大的。

从上图可知,去年全国40.1万所培训机构中有27.3万所存在违规,截至2019年3月8日,已完成整顿违规机构约20万所,整个行业格局在处理违规后发生了变化。未来怎么看带这个问题呢?我认为尽管政府在整顿教育行业,导致有关公司的管理成本上升,但从长期来看,这使得他们品牌影响力更强,教育龙头必将从中受益,从而加快行业龙头的集中度。

从需求端来看,教育作为刚性需求,预计学生课外培训支出将增加。家长对于孩子教育重视程度持续提高,在现有的中高考制度的催化下,课外辅导已成为家长的必选项。根据中国产业信息网预测,2019-2020 年K12课外辅导市场人均花费将分别达6535.84元、 6862.63元,同期市场规模分别为4353.12亿元和5382.27亿元。从而我们可以从课外辅导规模的数据断定,家长未来对优质教育的需求还是不断提升的。

从业内对比来看,比较有可比性的就是同在四川开学校的成实外教育。2018年天立教育高中生均学费及住宿费 16030元人民币,较上一年提高 9.6%;而成实外旗下高中国内课程生均学费为35463元\/年,较上一年提高15.7%;2018年天立教育初中生均学费及住宿费 21670 元\/年,成实外初中生均学费34601元\/年。考虑到成实外高中部毕业生高达94.7%的一本录取率(2018年数据),成实外学费在当地属于第一梯队水平,但也反映了天立教育旗下学校的生均学费与当地人民对于优质教育愿意支付的学费相比有很大的提升空间。

3

财务分析

教育行业是一个特别好的行业,为什么这样说呢?以为其现金流状况特别好,我们可以通过经营活动产生的现金流量净额对净利润的比率解释。

天立教育近年来这个指标维持在200%以上,说明公司运营有超级强的创造现金流能力,也就是有先收钱在交货的特点,在A股里有这个特点的就是长牛股贵州茅台了,起码我们从这个指标可以知道,公司的商业模式还是不错的。而究其原因是学费是预收款制的,所以经营现金流净额会比公司净利润高。

从盈利能力的角度来看,天立教育的毛利率和净利率近年来都有稳步提升的态势,超过30%的净利率水平也说明公司的盈利能力很强,而这些利润更能支持公司未来继续扩张。

近年来公司的资产负债率逐渐下降,可以说其经营风险是逐步降低的,这得益于其学费预售制带来的强劲现金流,货币资金\/流动负债不断提高,所以不用担心天立的偿债风险。

从各项费用率我们可以看到,其强劲现金流使得公司不用借太多负债,公司的财务费用率逐渐降低。而管理费用降低则代表公司的规模变大,边际管理费用降低,这是好公司的表现。

对于管理费用上升的问题,我是这么看的,公司今年19年将新增多个省外学区,2019及2020年预计投入运营的新学校加上已运营的学校,合计学生总容量9.3万人,这是确定的。而学校扩张需要从其他学校(衡水等)挖优秀老师,要支付比较高的工资福利,导致有较高的管理成本,所以也是情有可原的。

4

核心竞争力

每一个优秀行业,乃至每一个优秀公司都有其独特的核心竞争力,才能使得公司在行业内有话语权与竞争力,从而增加公司盈利。就教育公司而言,长期的竞争力所形成的结果就是优秀的升学率与教学成果。

根据招股书显示,小学阶段,2016年学生在艺术、语言能力及科学创新比赛中分别获得国家、省及市奖项490项、350项、380项;

初中阶2016年泸州及宜宾市中考状元皆来自公司旗下学校;高中学段,公司2015-2018年分别有88.2%、95.2%、95.6%、94.4%的学生被大学录取;同期一本录取率分别为51.4%、62.9%、71.6%、63.6%,两项指标均大幅超越省平均水平。这就是天立可以不断吸引优秀学生的来的原因。

而造成升学率高的核心竞争力,我认为有以下几点:

1. 优异的教育质量支撑品牌扩张。我们可以从上文可知,其升学率教育成果是特别好的,所以如果未来公司要加大扩张,依靠天立品牌的影响力也是一项优势。

2. 标准化的扩张模式。目前公司已经度过了从0到1,从1到3的发展阶段,进入到了从1到n的阶段,包括它的课程体系、培训体系和人才管理复制能力是极强的,只有这样才能保证不会因为学校开多了而教学质量反而下降。

天立集团层面到各校层面形成毛细血管式组织架构,实现核心管理层以老带新,强化管理可复制性。公司集团层面的设计院、教研院等职能部门对旗下所有学校均有相关业务指导; 学校层面各 K12 学区除设有主理校长监督营运外,还设有数名负责各学段的学段校长提供协助。

3. 与政府合作,资金占用少。依靠多年的办学口碑, 天立多数采取与地方政府合作的方式扩张,基本上所有学校都有政府补贴,一般情况下, 政府补贴能覆盖学校建设成本的 50%左右,具体比例要视乎与各个地方政府协商的情况。一般来说,贷款借30%,自身只要出20%,这样可以腾出更多现金流为未来扩张做准备。

5

两点担忧

1、政策风险

说实话,如果说处于教育行业的公司没有政策风险,是不客观的,不全面的。

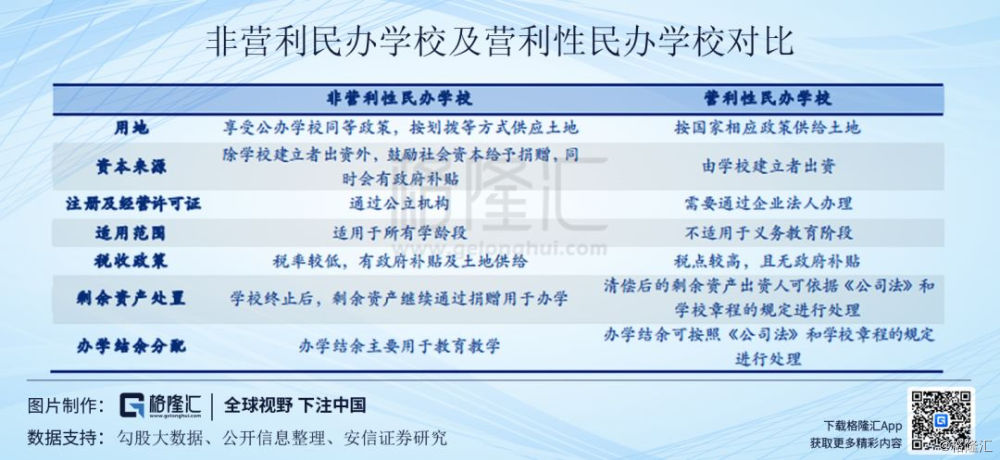

2018年8月10日,中国司法部发布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》,新增了对非营利学校的严格监管导致当天整个教育板块大跌,从中无非是投资者认为其长期逻辑发生改变了,具体如下图。

1)税收政策。非营利性民办学校已享受优惠税率且在用地方面有一定优势,在新政策下,营利性民办学校具体税率尚不明确。而天立自有 K12 学校以非营利性为主,在税收方面并不会受到影响。

2)资产所有权及并购合法性。对于学校作为自有资产的教育集团而言,不会产生影响。天立自有学校的资产属于公司轻资产,相关设施均由天立自己出资,因此资产所有权几乎无影响。所以说就前两点来看,对天立的影响很小。

3)VIE 架构的合法性。根据规定,非营利性民办学校办学结余应用于教育教学而非股东分配,但采用 VIE 架构上市的公司能通过 WFOE 收取费用实现收益。当今投资者最不确定就是这一点,因为当前尚未明确规定,但是我们也要在这一点上留点心,万一改动过大也要有心理准备。

2、优质师资的流失风险

前面已经说过,公司目前正处于快速扩张时期,未来几年应该都会以每年新建10所学校为目标,那么,要维持过去高升学率就一定要有更加优秀的教师加入。

目前很多在天立工作的老师都是认同天立的教育理念,在工资方面的话,并不会比其他学校高出太多,大概也就是10%-20%的水平。所以会不会有其他学校以更高价来挖走优秀师资?优秀师资能否留住?我觉得要边走边看。

6

经营展望与估值

2018年天立教育营收同比增长36.9%至6.4亿人民币,毛利同比增长35.9%至2.69亿人民币,净利润同比大增47.7%至2亿元人民币,天立上市第一年就给资本市场一份满意的答卷。

然而,公司的ROE表现的并不好,究其原因是去年公司新建了几所学校还未投入运营,资产大幅增加,而负债却没有增加的那么快(前面已经说过公司现金流制造能力强),所以导致公司所有者权益大幅增加,但是展望未来,只要家长对优质教育需求仍在,天立的ROE回到15%甚至18%都不是大问题。

具体到估值的话,就不能忽略公司的盈利成长性。

就历史而言,天立的利润增长一直都维持在高水平。展望未来,天立目前已签约在开发和规划中的项目有13个,其中12个为自有,1所为政府委托管理,这些将于未来两年投入运营。这些新增的学校估计最高能提供合计 47655个学额,加上目前已有学校的容纳量,总容量将达 9.3 万学生。 而天立这种扩张模式还会继续推进,继续签约新项目。所以说,未来天立学生人数高增长是确定不疑的了。

就估值而言,目前公司pe大约为27倍,因为公司历史较短,所以历史不具有可比性。而从上述分析我认为未来3年,天立教育应该可以实现40的复合增长,那么现在的市值对应19年的业绩也就大概19倍pe。天立这样强的竞争力带来的确定性高增长,同时还有合理偏低的估值,其投资价值就不言而喻了。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)