新浪财经讯 近日苏州敏芯微电子技术股份有限公司(以下简称“敏芯股份”)递交科创板上市申请获受理。这是一家以 MEMS 传感器研发与销售为主的半导体芯片设计公司,目前主要产品线包括 MEMS 麦克风、MEMS 压力传感器和 MEMS 惯性传感器。

MEMS产业链包括设计研发、生产制造、封装测试、系统应用四大环节,敏芯股份就是一家以设计研发为主的公司。2016-2018年,敏芯股份营业收入复合增速达到87%,扣非后归母净利润复合增长率为295%,业绩增长远超行业。

但根据赛迪顾问发布的《2019年中国MEMS传感器潜力市场暨细分领域本土优秀企业》白皮书,敏芯股份三项产品2018年中国市场规模约为226.4亿元,以2018年内销收入计算,公司市占率不足一成仅为0.9%。

超高增速 扣非净利2年增长14倍

2016-2018年敏芯股份经营业绩快速增长,营业收入分别为 7213.69 万元、11309.84 万元、25271.34 万元,2016-2018 年复合增长率为 87.17%,扣除非经常性损益后归属于母公司股东的净利润分别为 393.95 万元、1527.17 万元、6138.37 万元和,2016-2018年复合增长率为 294.74%。

相对于营收,敏芯股份的利润增长更为突出。2018年扣非后归母净利润较2年前增长了14.6倍,这主要归功于期间费用。

报告期内,敏芯股份期间费用率整体呈现下降趋势,为27.75%、28.33%、20.73%,其中大部分为研发费用,研发费用率为13.89%、14.1%、10.84%。公司选取楼氏、美新、应美盛、圣邦股份为可比对象,2018年可比公司三费率平均值分别为6.97%、4.11%、12.76%,敏芯股份三费率分别为2.58%、3.71%、10.84%,三项费用率均低于可比公司均值。对此,公司解释为营业收入快速增长带来的规模效应。

但异于行业的不止期间费用,新浪财经注意到,敏芯股份近三年的营收增速远远超过了行业增速。

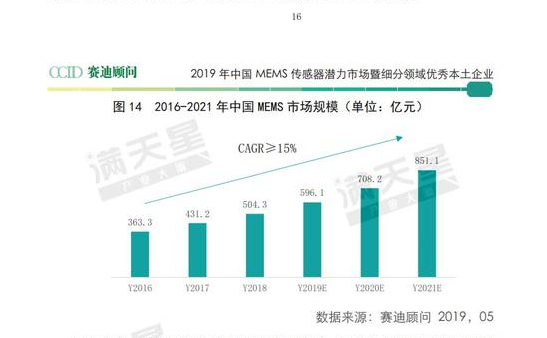

根据赛迪顾问的统计,近年来受益于平板电脑、智能手机的发展的增长,中国成为全球MEMS中发展最快的地区。作为全球最大的电子品生产基地,中国消耗掉了全球近二分之一的MEMS器件。2018年中国MEMS市场规模为504.3 亿元,同比增速17%。同期敏芯股份的营收增速达到了123.45%。

统计显示,预计2016-2021年中国MEMS 市场年复合增长率将超过15%,目前2016-2018年的复合增长率为17.8%。而2016-2018年,敏芯股份的营收复合增速达到了87%。对此招股书中并没有详细解释。

值得注意的是,敏芯股份前五大客户均为经销商,经销商向公司采购后再将产品销售给终端客户,包括小米、传音控股、TCL 通力等,产品主要运用于智能手机、平板电脑、笔记本电脑、智能家居、可穿戴设备等消费电子产品。因此,公司的经营业绩很大程度上受到下游消费电子产品市场波动的影响。公司业绩能否继续高歌猛进具有很大不确定性。

市占率不足一成

高速增长的背后,敏芯股份的市场占有率却不足1%。

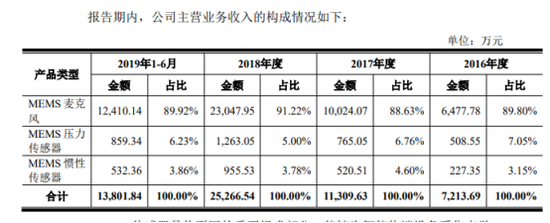

公司产品包括MEMS 麦克风、MEMS压力传感器和 MEMS 惯性传感器。2016 -2019 年1-6 月,MEMS麦克风的销售收入占主营业务收入的比例分别为 89.80%、88.63%、91.22%和 89.92%,单一产品收入较高。

而根据赛迪顾问的报告,2018年中国、MEMS麦克风市场规模为31.3亿元、压力传感器市场规模为116.6亿元、惯性传感器市场规模为81.5亿元,三者合计市场规模约为226.4亿元。

敏芯股份产品九成为内销,按2018年内销2.19亿元收入计算,敏芯股份在中国市场的市占率仅为0.97%,不足一成。

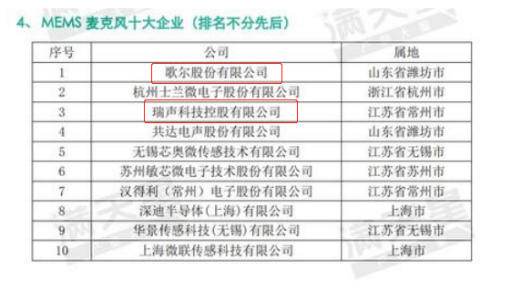

对于市场占率,敏芯股份在招股书中这样描述,根据 IHS Markit的数据统计,在MEMS 麦克风领域,公司市场占有率已位居世界前列,2016 年公司MEMS麦克风出货量全球排名第六,2017 年公司 MEMS 麦克风出货量全球排名第五。前四名为楼氏(美股)、歌尔股份(A股)、瑞声科技(港股)、意法半导体。

即使是按照产品口径计算,2016-2018年敏芯股份MEMS麦克风收入为0.65亿元、1亿元、2.3亿元,中国市场的份额占比分别为2.8%、3.68%、7.34%,拳头产品的市场占有率也不高。

据了解,MEMS行业国外发展历史较长,处于行业领先地位。楼氏在2009年就成为第一家MEMS麦克风销量达 10亿只的公司,并在很长一段时间内市场占有率都在行业内遥遥领先,至今仍然是全球出货规模最大的MEMS麦克风生产企业。

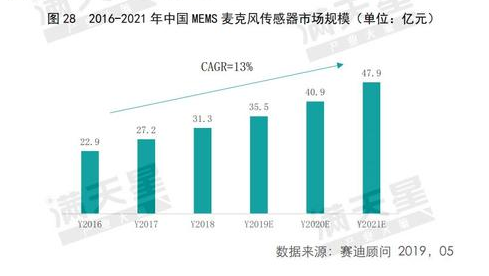

与之相比,敏芯股份还有很长的路要走。并且根据赛迪顾问统计,MEMS麦克风预计2021年中国市场的规模将为47.9亿元,单一产品的赛道规模较小。留给敏芯股份的选择要么是依靠单一产品打开国外市场,要么发展其他有竞争力的产品。对比来看,压力传感器仅中国市场就超过了百亿规模,但敏芯股份压力传感器报告期内复合增速仅为56.7%,为三项产品最低。

此次上市募资7.07亿元,其中4亿元用于MEMS麦克风生产基地新建项目、1.5亿元用于传感器技术研发中心建设项目。从投资比例来看,MEMS麦克风短期内仍将是敏芯股份的主打产品。

需要注意的是,与其他产业相比,MEMS研发及商业化周期很长。赛迪顾问统计显示,压力传感器从研发设计到产品全面商业大约经历了36年时间,研发设计时间约为6年。

两大竞争对手未列入对比 被诉讼狙击

科创板受理企业的技术实力最受关注,而根据目前受理情况来看,不少企业因专利诉讼被竞争对手狙击,成为阻碍上市进程的绊脚石。敏芯股份则在上市之初,就主动披露了与竞争对手歌尔股份的专利诉讼。

2019年7月29日,歌尔股份以发行人及北京百度网讯科技有限公司侵害其第ZL201521115976.X、第ZL201520110844.1及第 ZL201020001125.3实用新型专利权为由向北京知识产权法院提起诉讼,请求法院判令发行人立即停止侵害其实用新型专利权的行为,并要求发行人赔偿1000万元。敏芯股份表示诉讼不会对公司经营产生重大影响。

新浪财经注意到,起诉方歌尔股份也是公司在MEMS麦克风领域的有力竞争对手。后者精密零组件业务包括微型麦克风、微型扬声器、扬声器模组、天线模组、MEMS传感器及其他电子元器件等,2019年上半年该部分营业收入为39.34亿元,同比增速为-2.71%。

但歌尔股份并没有被列入可比公司名单,同样情况的还有瑞声科技。公司解释由于歌尔股份和瑞声科技等从事 MEMS 麦克风生产的声学精密器件厂商因公开的财务数据缺乏直接可比性或者产品芯片自研比例较低,未将其作为同行业可比公司。

据了解,MEMS 麦克风的下游应用主要为消费电子产品,因此 MEMS 麦克风产品尺寸不断缩小是产品趋势。目前,敏芯股份MEMS麦克风产品最小封装后产品尺寸为 2.75*1.85*0.90 毫米,楼氏和歌尔股份的最小产品尺寸与公司持平。

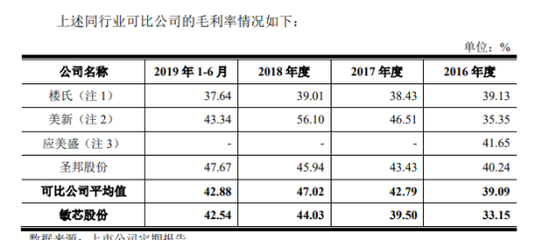

从毛利率来看,报告期内敏芯股份毛利率不断提升,分别为33.15%、39.5%、44.03%,2016年低于楼氏,2017年、2018年高于楼氏。整体低于招股书选定的可比公司平均值。

2016 -2019年6月末,公司研发人员数量不断上升,分别为 31 人、35 人、58 人和 76 人,占员工总人数的比重分别为 37.35%、 37.23%、32.04%和 26.39%。截至2019年6月30日,公司共拥有境内外发明专利38项、实用新型专利17项,正在申请的境内外发明专利16项、实用新型专利8项。

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)