原标题:大股东换新面孔老问题埋旧罗帐 湖北银行经营显疲态 | 银行

由本省五家城商行合并而来的湖北银行先天存在不足,损失类贷款大幅上升三成逼迫该行同步提高拨备覆盖,但仍然在同业中不具竞争力

文 | 《投资时报》记者 薛南骏

作为一家中西部备受瞩目的省级城商行,尽管有政府的强力扶持,但成立6年有余的湖北银行,在同一阵营中迄今仍未坐上头把交椅,甚至还遭遇了被大股东“抛弃”的尴尬。

自去年湖北银行原大股东中国长江三峡集团公司挂牌转让该行股权起,外界对其大股东转让的真实原因和可能的接盘方多有猜测。

近日,湖北银行召开2016年度股东大会,审议通过了《关于中国长江三峡集团公司转让股份的议案》,同意中国长江三峡集团公司依法向湖北省宏泰国有资本投资运营集团有限公司转让其所持有的3.25亿股份,约占湖北银行股本9.28%。

工商信息显示,湖北宏泰是湖北省国资委旗下全资控股的资产管理公司。若顺利受让这部分股权,湖北国资委将成为持股最多的单一大股东,湖北银行的股权结构也再度集中。

至此,遭大股东挂牌股权转让“抛弃”近一年后,湖北银行大股东接盘方终于水落石出。

有评论称,此举在进一步梳理湖北省国有资产的同时,也为湖北银行未来的上市减少股权分散的压力。但也有业内人士对此种观点并不认同:“城商行的股权分散多系小股东人数过多问题,合并大股东股权对股权分散影响并不大。对加强国资控股有一定可能,银行自身经营可能也有一定原因。”

《投资时报》记者研究发现,湖北银行自6年多前由黄石银行(包括咸宁分行)、宜昌市商业银行、襄樊市商业银行、荆州市商业银行、孝感市商业银行5家商业银行合并重组后,其经营能力未有明显提升,不仅一直难以超越省内另一家城商行—汉口银行,而且近几年经营状况、资产质量有恶化疲弱之势。

盈利能力下滑

数据显示湖北银行自合并重组成立后,并没有如预期那样发挥规模优势、实现经营能力大增。

从净利润上看,该行2016年实现净利润11.51亿元,较上年增长3.91%,但这个增幅在城商行中排名中下,并不具备竞争优势。再进一步分析,《投资时报》记者发现湖北银行盈利能力事实上在持续下滑。

2015年,湖北银行的净利润皆下滑26%,而2016年该行尽管净利润实现微增,却是税费下降所致,其税前利润较2015年下降0.1亿元。两项盈利能力指标也显示连续下滑,数据显示,湖北银行资产利润率2014年至2016年分别是1.17%、0.8%、0.67%,其资本利润率2014年至2016年分别是14.25%、10.54%、10.1%。数字不会说谎。

经营的困境往往也和资产质量紧密相关。

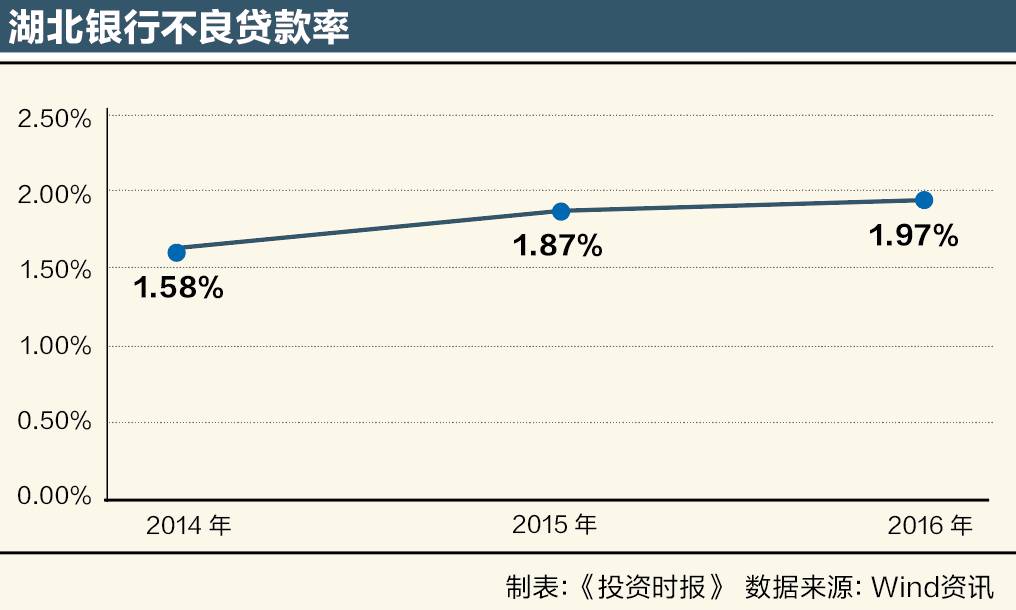

湖北银行资产质量亦渐趋下降,近三年其不良贷款率分别是1.58%、1.87%、1.97%,高于商业银行不良贷款率平均水平。银监会公布的数据表明,截至2016年四季度末,中国商业银行平均不良贷款率为1.74%。相应的,湖北银行贷款损失准备连续三年大幅提升,分别是19.6亿元、22.7亿元、32.3亿元。

但即便如此,该行不良发生的势头并未被遏制。

湖北银行关注类贷款2016年较前一年增加5亿元,占比达13.14%,增幅达5.03%。从日常风控管理来看,关注类贷款很容易滑向不良贷款。其损失类贷款情形更糟糕,2016年损失类贷款较前一年大幅攀升31.9%。此外,其次级类、可疑类贷款均呈上升趋势。

湖北银行资产质量问题不容忽视。为了覆盖风险,该行拨备覆盖率不得不大幅提升,2016年该行拨备覆盖率为194.3%,较前一年提升35.3%,但这一拨备水平在行业中同样不具备竞争力。

一切都是环环相扣,资产质量的恶化、贷款损失准备的提升等带来的必然是资产的加速消耗。其资本充足率同样连年下滑,且日渐捉襟见肘。

数据显示,2014年至2016年湖北银行资本充足率分别是14.39%、13.14%、12.01%;核心一级资本充足率连续三年分别是10.74%、10.1%、9.02%。两项关键指标均同时逼近监管红线,补充资本“输血”迫在眉睫。

尚未进入上市辅导期

补充资本方式有很多,但成本最低、获利最大的方式莫过于上市。眼见得众多中小银行陆续上市,湖北银行也将上市计划提上日程。

去年初湖北银行招聘启事透露,有一部分招聘者未来将参与该行IPO项目的开展与推进,配合保荐人开展尽职调查和辅导,协助起草制定发行方案、招股说明书等上市相关材料。但从目前情况看,该行不仅上市时期未有定数,甚至有极大可能都不是湖北省内第一家上市的城商行。

在中国证监会湖北监管局发布的最新“湖北辖区拟首次公开发行公司辅导工作基本情况表”中,总部同处省会武汉的汉口银行赫然在列,其辅导券商是海通证券,而湖北银行并不在其中。显然,该行尚未进入上市辅导期。

另据《投资时报》记者侧面了解,汉口银行IPO也实属不易,该行在2013年已开始进入上市辅导期,四年过去,IPO仍在前方。

资料显示,汉口银行属于民营控股城商行,联想控股和武两个汉钢铁(集团)公司是汉口银行两个最大股东,该行前身是武汉商业银行,于2008年更名为汉口银行。

当地人经常将两家银行相提并论,进行比较。从当前经营数据看,湖北银行较汉口银行略逊一筹。

尽管湖北银行是五家城商行合并而成,但其资产规模仍未能超越汉口银行,截至2016年末,汉口银行资产总额达2108亿元,而湖北银行资产总额为1866亿元。

从净利润指标看,汉口银行净利润始终高于湖北银行,截至2016年末,汉口银行净利润为15.12亿元,而湖北银行为11.51亿元。

从网点布局看,汉口银行尽管网点规模不及湖北银行,但前者率先实现了跨区经营,目前在重庆开设分支网点。

当然,二者的相似之处也有不少。在资产质量、资本充足率方面,二者趋势相同。汉口银行近几年不良率同样持续攀升。截至2016年末,前者不良率达1.98%,而湖北银行该比率为1.97%。汉口银行同样面临资本充足率下滑的局面,截至2016年末,汉口银行资本充足率为13.14%,较2015年下降0.99个百分点。

上市进度方面,二者也均面临不同程度的困难和问题。湖北银行因业绩不佳、上市无期已遭原大股东抛弃,而汉口银行两大股东至今还在坚持着。

今年7月底,重庆银监局公布行政处罚信息公开表,因违规越权签订回购协议、未真实记录反映业务活动,决定取消汉口银行重庆分行副行长倪东的银行业金融机构高级管理人员终身任职资格。

进入【新浪财经股吧】讨论

责任编辑:高艳云