2011上半年中小板创业板IPO被否深度分析

一、IPO发行审核情况(2011年上半年)

截至6月30日,本年度证监会发审委共审核首发公司160家,其中通过审核128家,未通过32家,审核通过率为80%。

2011年1~6月发行审核数据汇总表

| 上市板块 | 审核公司数 | 过会公司数 | 未过会公司数 | 过会率 |

| 主板 | 18 | 16 | 2 | 89% |

| 中小板 | 70 | 51 | 19 | 73% |

| 创业板 | 72 | 61 | 11 | 85% |

| 合计 | 160 | 128 | 32 | 80% |

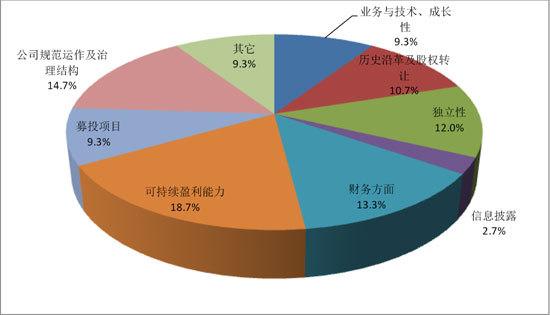

二、2011年上半年中国主板、中小板、创业板IPO被否原因比例

三、2011年上半年中国主板、中小板、创业板IPO被否原因汇总

| 被否主要原因 | 被否案例 | 数量 |

| 业务与技术、成长性 | 德勤集团,神舟电脑,华海电脑,中交通力,山东金创,新疆康地种业,上海丰科生物 | 7 |

| 历史沿革及股权转让 | 天津鹏翎胶管,重庆金冠汽车,丹东欣泰电气,广东溢多利,江苏远洋东泽,利民化工,山东金创,佛山燃气 | 8 |

| 独立性 | 上海中技桩业,天津鹏翎胶管,上海联明机械,华恒焊接,南京宝色,胜景山河,深圳金洋电子,湖北凯龙化工,盛瑞传动 | 9 |

| 信息披露 | 大庆井泰石油,佛山燃气 | 2 |

| 财务方面 | 许昌恒源发,华恒焊接,丹东欣泰电气,神舟电脑,胜景山河,山东舒朗服饰,上海利步瑞服饰,深圳金洋电子,上海丰科生物,新疆新龙土工 | 10 |

| 可持续盈利能力 | 德勤集团,四川创意信息,许昌恒源发,诚达药业,广东溢多利,江苏高科石化,上海利步瑞服饰,深圳金洋电子,深圳华力特,中交通力,盛瑞传动,山东金创,新疆康地种业,新疆新龙土工 | 14 |

| 募投项目 | 德勤集团,许昌恒源发,山东舒朗服饰,利民化工,山东金创,浙江九洲药业,新疆新龙土工 | 7 |

| 公司规范运作治理能力 | 上海中技桩业,四川创意信息,上海联明机械,神舟电脑,诚达药业,江苏高科石化,湖北凯龙化工,利民化工,山东金创,浙江九洲药业,新疆康地种业 | 11 |

| 其它 | 四川创意信息,诚达药业,山东舒朗服饰,上海利步瑞服饰,江苏远洋东泽,中交通力,新疆新龙土工 | 7 |

四、未过会企业基本情况一览

| 序号 | 板块 | 公司简称 | 审核日期 | 主承销商 | 主营业务 |

| 1 | 中小板 | 中技桩业 | 2011/1/14 | ***证券 | 生产、销售离心方桩 |

| 2 | 创业板 | 鹏翎胶管 | 2011/1/18 | ***证券 | 汽车用橡胶软管及总成产品 |

| 3 | 中小板 | 德勤集团 | 2011/2/21 | ***证券 | 国内沿海及内河干散货运输业务 |

| 4 | 创业板 | 四川创意信息 | 2011/2/28 | ***证券 | 电信技术集成与开发、电信网络与系统服务 |

| 5 | 中小板 | 恒源发 | 2011/2/28 | ***证券 | 妆饰性发制品(时尚发制品)的研发、生产和销售 |

| 6 | 中小板 | 上海联明机械 | 2011/3/4 | ***证券 | 汽车冲压零部件的生产和销售 |

| 7 | 创业板 | 昆山华恒焊接 | 2011/3/11 | ***证券 | 自动化、智能化焊接装备的研发和产销 |

| 8 | 中小板 | 重庆金冠汽车 | 2011/3/11 | ***证券 | 应急保障用途厢式专用车研发及产销 |

| 9 | 创业板 | 丹东欣泰电气 | 2011/3/18 | ***证券 | 节能型输变电产品的研发及产销 |

| 10 | 创业板 | 南京宝色股份 | 2011/3/22 | ***证券 | 有色金属特种材料、不锈钢等非标设备的设计制造 |

| 11 | 创业板 | 深圳神舟电脑 | 2011/3/22 | ***证券 | PC整机及其零配件的研发及产销 |

| 12 | 中小板 | 诚达药业 | 2011/3/30 | ***证券 | 医药原料 |

| 13 | 创业板 | 胜景山河 | 2011/4/6 | ***证券 | 黄酒的生产和销售 |

| 14 | 创业板 | 溢多利生物 | 2011/4/12 | ***证券 | 饲用酶制剂的研发、生产和销售 |

| 15 | 中小板 | 江苏高科石化 | 2011/4/20 | ***证券 | 工业润滑油 |

| 16 | 中小板 | 山东舒朗服饰 | 2011/4/20 | ***证券 | 女性服装 |

| 17 | 中小板 | 华海电脑数码通讯 | 2011/4/22 | ***证券 | 电子大卖场 |

| 18 | 中小板 | 上海利步瑞服饰 | 2011/4/22 | ***证券 | 服装ODM |

| 19 | 中小板 | 深圳金洋电子 | 2011/4/25 | ***证券 | 连接线缆 |

| 20 | 中小板 | 远洋东泽 | 2011/4/25 | ***证券 | 特种电缆 |

| 21 | 中小板 | 深圳市华力特电气 | 2011/4/25 | ***证券 | 电力自动化 |

| 22 | 中小板 | 湖北凯龙化工 | 2011/5/4 | ***证券 | 工业炸药的生产、销售 |

| 23 | 主板 | 中交通力建设 | 2011/5/4 | ***证券 | 公路行业的勘察设计、工程施工、运营维护等 |

| 24 | 创业板 | 盛瑞传动生物 | 2011/5/13 | ***证券 | 连杆、凸轮轴、排气管、活塞销、水泵 |

| 25 | 中小板 | 利民化工 | 2011/5/16 | ***证券 | 高效、低毒、低残留农用杀菌剂原药及制剂 |

| 26 | 中小板 | 井泰石油工程 | 2011/5/18 | ***证券 | 提供石油勘探开发过程中所需的各种技术服务 |

| 27 | 中小板 | 山东金创 | 2011/5/25 | ***证券 | 黄金的采矿、选矿和冶炼 |

| 28 | 中小板 | 九洲药业 | 2011/6/13 | ***证券 | 化学原料药及医药中间体的研发、生产与销售 |

| 29 | 创业板 | 新疆康地种业 | 2011/6/17 | ***证券 | 农作物种子生产、销售、研究及进出口业务 |

| 30 | 主板 | 佛山燃气 | 2011/6/20 | ***证券 | 天然气和石油气的销售 |

| 31 | 创业板 | 丰科生物科技 | 2011/6/21 | ***证券 | 食用菌的研发、生产和销售 |

| 32 | 创业板 | 西龙土工新材料 | 2011/6/28 | ***证券 | 土工防渗材料和节能保温材料的研发和产销 |

五、2011年1-6月份IPO被否原因总结

1、细分市场成长性有限

随着企业越来越集中在某一个细分市场,很多IPO企业的细分市场规模都低于20亿元,而这类企业一旦上市成功,必将在短短的2-3年内利润下滑,并且遭遇行业成长的天花板。

企业在招股说明书撰写过程中,没有仔细的分析企业所处的下游需求市场的发展前景,而是太过于集中于某一个领域的市场规模描述,而忽略了相关的下游市场的需求规模。比如某公司的产品应用于钢铁、电力、采矿、铁路行业,但是企业在市场需求描述过程中,只分析了钢铁领域对某产品的需求规模,忽略了其他市场的需求分析。

业务与技术相关的市场数据没有数据来源、推理过程、调研工作底稿的支撑。

部分企业过于相信协会出具的数据,而没有严格的对相关数据进行推理演算,没有对主管单位、协会、竞争对手、下游需求用户等进行实地调研工作,导致企业在上会的时候对市场规模、占有率均无法进行合理的解释。

2、设立及出资

1.整体变更时无验资报告,但完成了工商注册

2.控股子公司出资未缴足视同出资不实

3.抽逃出资,数额较大,尤其是一些特殊性行业对注册资金有要求,企业在发展过程中拆解资金增加注册资金,而后又快速的抽逃出去。

4.以属于职务成果的技术出资,技术出资比例过高,并且无技术出资的评估报告

3、独立性

业务和资产的不完整性,共用商标,生产厂房、办公场所向关联公司租用。业务链的核心环节或者一个重要的业务环节依赖关联方或第三方

1.同业竟争,与第二大股东从事相同业务也构成同业竟争

2.关联方非关联化

3.关联交易 ,与同一家关联方存在比例较大的采购和销售

4、辅导仓促,忽略瑕疵问题

个别IPO企业在即将申报材料的阶段才安排券商进场开始辅导,认为所有的工作都可以在券商的指导下解决掉,而忽视了企业本身内部的规范化管理及治理结构的完善。致使券商短时间内对企业部分瑕疵没有判断清楚并得到有效的解决,就直接申报了材料。

建议企业在委托券商之前,加强公司内部的规范化运营管理、治理结构的完善、上市可行性诊断、上市成本的分析。

5、规范运作和公司治理

•持续盈利能力

1.客户集中度较高,募投项目不是目前主导产品,对于如何认定主营业务方面,处理不得当或者没有解释清楚。

2.募投产品未获得客户认证,尤其是医药、化工、特许经营等需要相关主管单位批准的行业

•信息披露

1.风险披露不充分,名义说风险,实际说优势。

2.行业竞争格局、竞争对手、市场占有率、市场排名,数据来源缺乏客观性、权威性。

3.报告期内关联方、注销公司、客户关联等情况没有如实批露

•其他方面

1.诉讼、仲裁 没有如实披露

2.社保公积金包括母公司和所有子公司办理社保和缴纳住房公积金的情况。

3.信息披露豁免,除非是军工等国务院豁免的情形,商业秘密原则上不予豁免。

6、拿着政府批文当“令箭”

部分企业在环保、审批、土地、工商、税务、海关、商务等个别环节存在瑕疵,但是部分企业凭借与当地政府与主管单位的关系成功拿到了相关的批文,但是这部分批文在证监会的审核规则下无法得到认可,导致企业被否。

建议企业严格按照《上市管理办法》对企业进行规范修正,不要存在侥幸心理。

7、与发行条件直接相关的财务要求

1.硬指标:最近两年连续盈利,最近两年净利润累计不少于一千万元,且持续增长或者最近一年盈利,且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十

2.成长性:关注成长类型。成长的驱动因素是什么?市场及收入提升?成本费用控制?产品结构变化?

3.持续盈利能力

4.是否存在税收优惠依赖。若依法纳税且所享受的税收优惠均符合法律法规(有明文支持),审核中不管金额、比例大小均不判定为税收优惠依赖,比如软件企业的相关税收优惠。但是,要关注税收优惠的稳定性、持续性

5.重大偿债风险、重大或有事项(诉讼、专利纠纷等)

6.财务独立性:关联交易是否公允

8、财务报表编制粗糙

1.股权激励是否属于股份支付,要充分论证股份支付所适用的条件,审核中高度关注运用股份支付处理操纵利润的情形

2.收入确认方式是否合理,及能否反映经济实质。收入确认是理解企业会计政策的基础。审核中关注利用跨期确认平滑业绩的情形,技术服务收入的确认从严审核

3.财务数据是否与供产销及业务模式符合。比如:农林牧副渔行业,如何确认收入?如何盘点存货?容易操纵业绩。此类企业的审核标准从严把握

4.毛利率的合理性

5.会计政策对经营业绩的影响

6.前五大客户、前五大供应商的质量,要关注报告期内的新增客户、新增供应商,客户类型是否合理?是否与公司业务匹配

|

|

|

|