来源:港股那点事

香港一直希望把自己打造成国际金融市场,港股市场也有很多国际公司,日本的弹珠、俄罗斯的矿产、东南亚的食品等等,但一直缺少创新之国以色列的上市公司。自2008年以星航运(ZIM)冲击港股市场失利后,一直未能再有以色列公司的身影出现在港股市场上,九年后的今天,Sisram Medical Ltd(1696.HK)作为复星医药(600196.SH、2196.HK)分拆出来的第一家子公司,明日将登陆联交所挂牌交易。带着第一家在港上市的以色列公司光环,加上复星医药的背书,这一战备受关注。

复星医药旗下有工业、商业、医疗服务和器械四大板块,其中工业板块占比达70%以上,而身处器械板块的Sisram将成为复星医药旗下第一个上市平台。

复星医药2013年的时候在以色列成立了Sisram子公司,主要就是为收购以色列医美器械Alma做准备,在同年的5月,复星医药透过Sisram成功收购了Alma,当时就有新闻表示,复星自收购Alma后的54个月实现单独上市,果不其然,2017年下半年顺利实现当初的诺言。

Sisram9月5日发布了招股书,此次IPO总共发售1.1亿股,其中8800万股为新股,2200万股为销售股。香港发售1100万股新股(占10%),国际发售9900万股(占90%)。发售价定在最低发售价8.88港元(IPO发售价范围8.88~12.35港元),上市后的市值在39.07亿港元,若超额配股权没有行使,发售股份将占总股本的25%,若超额配股权行使了,发售股份将占总股本的27.71%。

我们以8.88港元来计算,上市可融资9.77亿港元(未扣除包销费用及佣金等费用),扣除包销费用、佣金等开支后,若无超额配股权行使,共融资6.89亿港元,公司计划将所得款项用于:

29.5%(2.03亿港元)用于物色机会收购可辅助公司现有产品线及技术类别的公司,拓展在中国、北美洲及欧洲等地的市场份额,以及向Sisram类似渠道及向类似与Sisram终端用户进行营销的互补产品范畴经营业务的公司;

18.6%(1.28亿港元)用于拓展美国、德国及印度的销售渠道,投资全球数字营销以及云技术发展;

18.6%(1.28亿港元)用于资本投资,包括升级德国的服务设施,在印度建立新服务中心,升级和重新分配公司的生产线,以及优化升级公司的资讯科技系统及基础设施;

14%(9630万港元)用于研发活动,包括开拓公司的微创医美产品线,以及开发现有技术的非医美适应症,如直肠学等,预计2018年会完成开发相关产品,另外还会用于增加美国的临床研究经费,聘请第三方进行合规监管;

10%(6890万港元)用于补充运营资金以及其他一般企业用途;

9.3%(6420万港元)用于偿还关联方复星实业(香港)的收购贷款。

Sisram此次上市共有三家基石投资者,上海自贸区基金、升泰有限公司、纽顿医学美容集团有限公司。

上海自贸区基金的背景是上海机场、中国信达资产管理公司、以及中国东方资产管理公司,将投资1.17亿元。

升泰有限公司的最终控股股东Siu Muk CHAN先生和Shaoan CHEN先生均为深圳中恒泰控股集团的董事,将投资7800万元。

纽顿医学美容集团的附属公司业务主要包括脱毛、纤体及肌肤再生服务、以及护肤品及机器的出售,将投资2964万元。

按招股书里面显示,发行价定在8.88港元,三家基石投资者合计共投2.25亿港元,共认购2529.7万股发售股份,若不行使超额配股权,占总股本的5.75%,占发售股份总数的23%;若行使超额配股权,占总股本的5.54%,占发售股份总数的20%。

▌一、医美市场有多美?

随着市场对美的追求,全球医美治疗市场都处于一波大的增长阶段。根据Medical Insight报告,2016年的医美全球消费支出达到259亿美元,预计2021年将增至341亿美元,年化复合增长率达到5.7%,属于稳健增长的大行业。再来,我们看下Sisram所涉及的无创和微创器械领域。2016年全球无创及微创医美器械的市场规模达到84亿美元,预期于2021年达到139亿美元,年化复合增长率为10.5%。

而根据Medical Insight的研究数据,预计全球能量源医美器械直销收益将由2016年的27亿美元增长到2021年的44亿美元,年化复合增长率为10.4%。

能量源医美器械市场在2014和2016年均为医美器械最大的分部,去年的收益达到27亿美元,预计到了2021年仍为快速发展的分部,未来几年的行业发展速度不容小觑,而Sisram恰好也在做这一块。

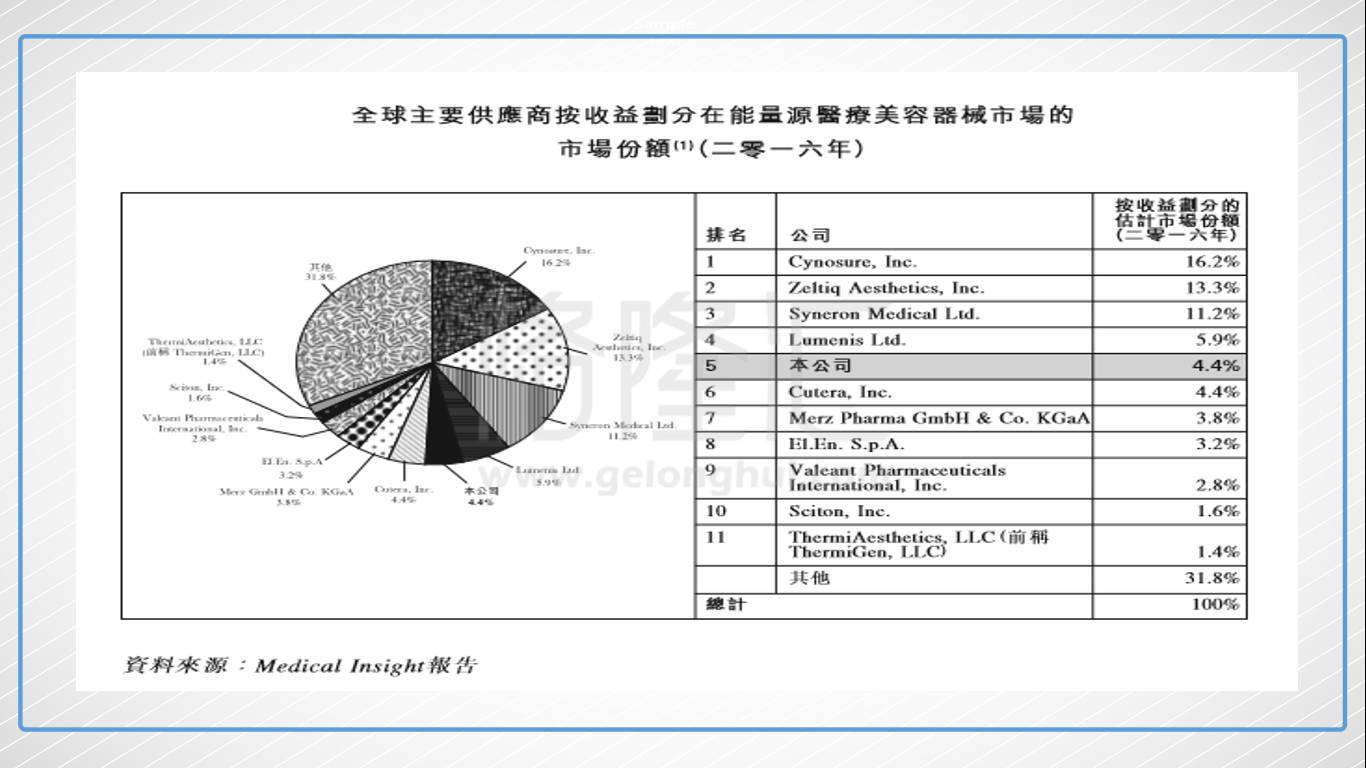

按2016年销售收益来计算,Sisram排在全球医美器械供应商的第五位。而前面的四位在近几年都进行了大的合并与整合。

市场份额最大的Cynosure,Inc,今年3月的时候,被Hologic Inc.收购了;

市场占有率第二的Zeltiq Aesthetic,Inc,今年4月的时候,被Allergan,Inc收购了;

市场占有率第三的Syneron Medical Ltd,今年7月的时候被Apax Partners LLP提出建议基金收购。

市场占有率排在第四的Lumenis Ltd,也在2015年10月的时候被XIO Group收购。

行业正处在的不断并购整合期,将会促使行业竞争进一步加剧,这或许也就是复星医药要将Sisram分拆出来的融资的原因之一。

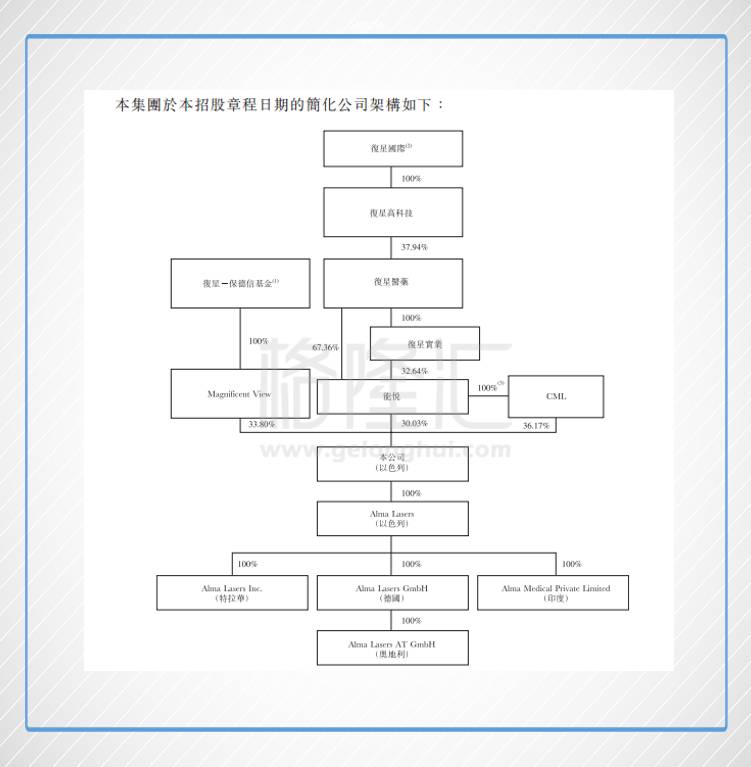

Sisram上市后,复星医药间接持股比例约为52.96%(透过全资附属公司复星实业、能悦及CML),复星旗下的基金公司复星-保德信基金透过全资附属公司Magnificent View持股22.04%。

最开始成立Sisram时,能悦投资4442万美元,CML投资5350万美元,基金Magnificent View投资5000万美元,总计1.48亿美元(约11.56亿港元)。收购Alma Lasers时,当年的收购代价是2.22亿美元(约17.34亿港元),收购了Alma95.2%的股权,所以推算当年收购Alma时的估值在2.33亿美元(约18.2亿港元)左右。直至今日上市,39.07亿港元的估值,较成立之时增长了1.15倍。基金公司Magnificent View投资四年获得一倍多的收益,若在这个时间点退出,可谓是收益颇丰。

Sisram最开始建立时就相当于一个壳,同年5月,复星医药宣布收购以色列企业Alma Lasers95.2%股权,代价2.22亿美元。收购Alma Lasers后,资产慢慢丰富起来,Alma作为公司的主营附属公司,三年多来已经给公司贡献累积6430万美元的溢利。

Sisram的医美产品家族主要无创和微创医美产品。无创医美项目,顾名思义,指那些无创口的医美项目,包括了脱毛、嫩肤、靓肤、血管治疗及色素性病变治疗、去除纹身、暗疮治疗、脂肪消减、身体塑性及紧肤等。微创医美项目,主要包括了私密美容治疗、激光油脂、治疗静脉曲张,以及治疗多汗症等。

▌二、Sisram概况

根据Medical Insight数据显示,以2016年的收益来统计,Sisram是中国市场上能量源医疗美容器械的最大供应商,在全球的能源医疗美容器械市场也是名列前茅,目前已经在全球80个国家地区进行销售。Sisram旗下主要资产就是2013年收购的Alma Lasers,Alma自2002年推出首个商业产品至今,已经累计出售了2.73万台主机,和11.8万台应用端头。

Sisram的产品很清晰,主要就四大系列:1)用于脱毛的Soprano系列;2)用于多达65种FDA许可适应症的多功能多应用平台的Harmony系列;3)用于身体塑形及紧肤医美产品线Accent系列;4)用于女性私密美容使用的微创医美系列FemiLift。

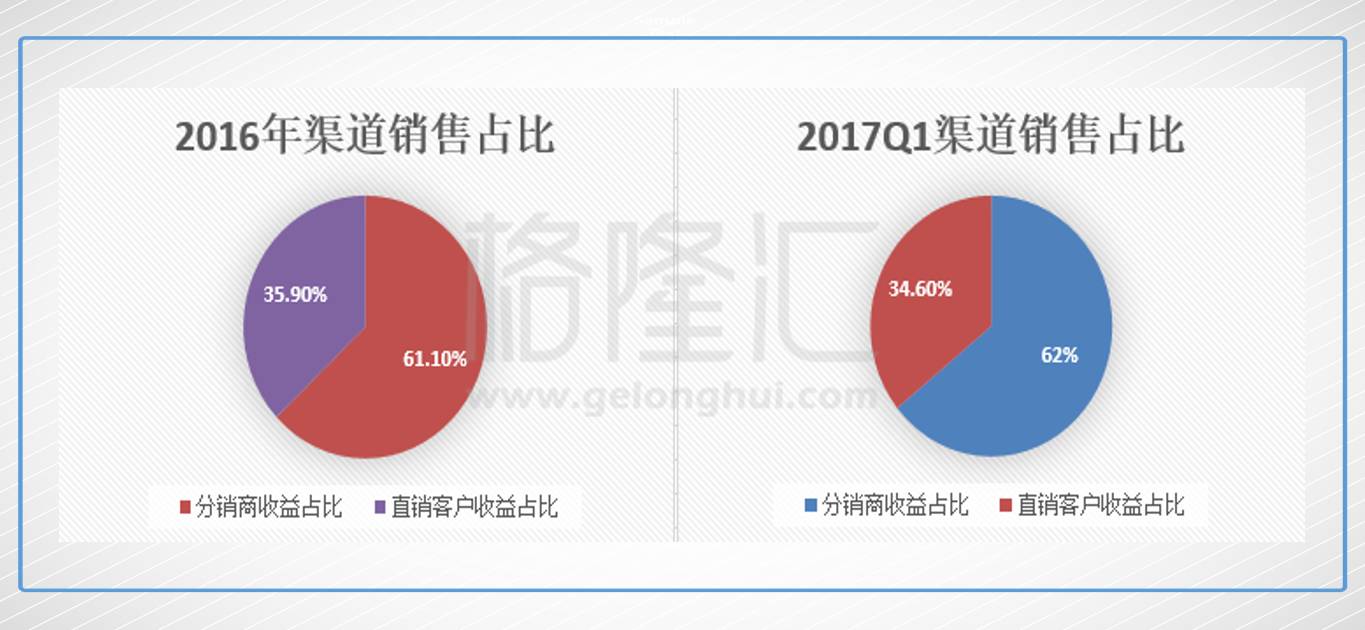

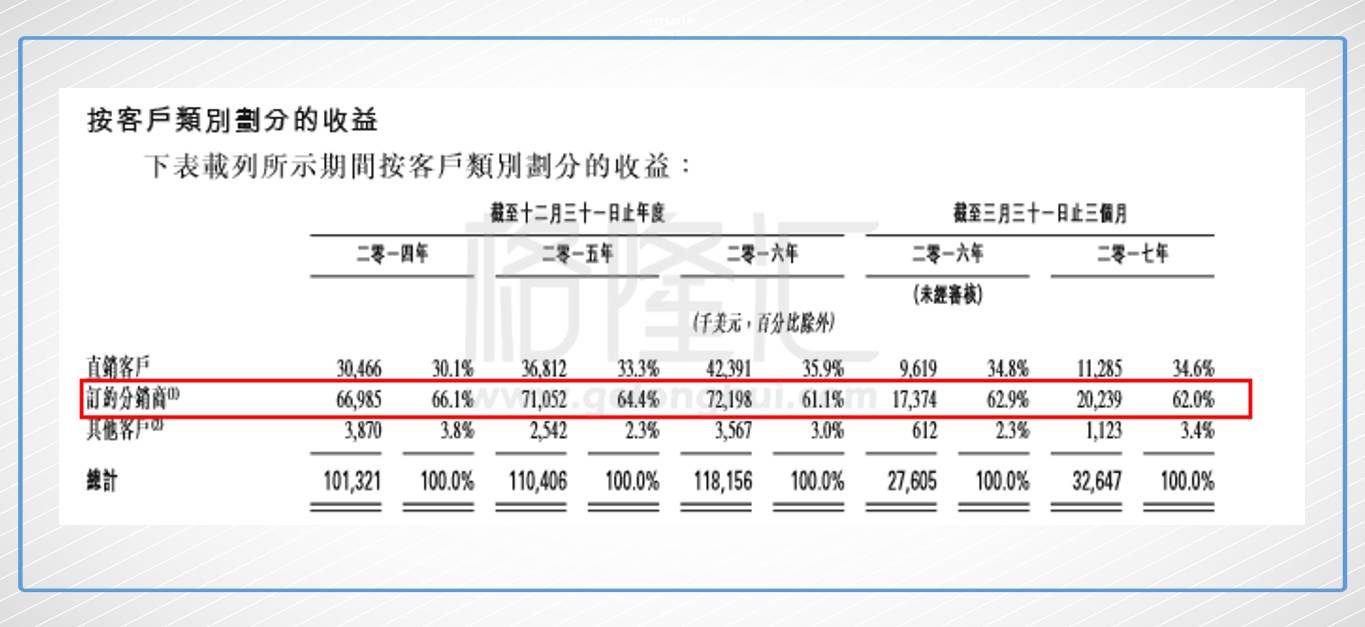

作为医美器械供应商,销售模式也很简单,就是直销和分销两种。在美国、加拿大、德国、奥地利及印度,主要是向医疗美容机构直销。在全球其他地区,主要向分销商销售,而分销商再卖给医疗美容机构。截止到2016年底,总收益中有26.2%来自于北美洲,27.7%来自于欧洲,21.8%来自于中国,11.4%亚太地区(不包括中国),7.6%拉丁美洲,5.3%中东与非洲地区分部。

很明显,Sisram主要收益来源于分销商,但按下图的年份收益来看,分销商占总收益的占比在不断地下降,而直销客户占总收益的占比相应的在有所增加。直销占比增加意味着什么?直销的售价一般会高于分销的售价,直销占比提升意味着,售价提升的同时,毛利也在有所增加,对整体收益起到非常积极的作用。而公司明显的也为此在做相应的调整,特别在印度设立了附属公司主做直销业务,在德国的附属公司的销售模式也从分销慢慢转变为直销。

▌三、财务状况

Sisram的盈利模式很简单,无创医疗美容产品出售,微创医疗美容产品出售,提供服务及其他。2016年全年,Sisram录得1.18亿万美元的收益,同比增长7%,主要是受益于微创医美线的销售收益增长,但生活美容产品线的销售有所减少。2017Q1录得收益3260万美元。2016年溢利850万美元,基本与2015年持平,占总收益的7.2%,2017Q1录得溢利510万美元,占总收益的15.5%。2016年纯利2040万美元,同比增长22.9%,占同期收益的17.2%,2017Q1录得710万美元,占同期收益的21.9%。

2016年开始,直销客户有所增加,而在销售成本相同的情况下,售价更高,毛利率也相对的提高。另外公司也逐步将产品组合转向毛利率较高的产品,比如FemiLift。2016年毛利为6220万美元,毛利率达到52.7%,2017年一季度的毛利为1750万美元,毛利率达到53.5%

1、管线收益

无创医疗美容产品线的收益在9570万美元,基本与2015年持平。生活美容产品线销量也基本保持稳定,生活美容产品线销量减少主要是因为中国销量减少,但2016年,Sisram正逐步淘汰生活美容产品线的部分旧款产品(如SPA RF),同时推出替代产品(如Reform及Rejuve)。微创医疗美容产品线2016年实现营收1410万美元,同比增加83.8%,主要是由于FemLift治疗系统及相关耗材的销量有所增加,尤其在美国。提供服务及其他活动的收益维持相对稳定,2016年实现营收840万美元,同比增长6%。

2017年一季度公司共录得营收3260万美元,同比增长18.3%,主要是由于销售医疗美容产品线及微创产品线所得收益增长,但生活美容产品线的收益依然有所减少。

无创医疗美容产品线2017Q1录得营收2700万美元,同比增长18.1%,主要是由于Sisram的医疗美容产品线销量有所增加,欧洲、北美、中国及拉丁美洲在内的客户需求有整体的增加。但生活美容产品线的销量于去年同期内是有所减少的,主要是因为公司在逐步淘汰部分老式生活美容产品,同时公司也在向客户推出生活美容产品线替代款式(如Reform及Rejuve)。

微创医疗美容产品线2017年Q1录得330万美元的收益,同比增加40%,主要是受益于FemiLift和LipoLife在中国和欧洲的销量增加。服务和其他活动的收益期内基本保持稳定,一季度录得230万美元的收益,与2016年一季度基本持平。

Sisram的主机定价在1万美元到13.5万美元之间,端头每部定在1000美元至2.5万美元之间。生活美容产品每台在1.1万美元至5.9万美元之间,应用端头在1000美元至1.5万美元之间。微创医美器械产品的定价在1万美元至10万美元之间,应用端头在3000美元至1万美元。2017年Q1公司的医美器械的主体销量较同期增长了10.1%至813台。

2、区域收益

Sisram的销售覆盖全球80个国家与地区,收入国际化程度高,其中北美、欧洲、中国区域为Sisram最主要的三大区域。

北美2016年营收3100万美元,同比增长9.2%,在美国地区,主要是Femilift以及相关消耗品销量有所增加。加拿大地区公司表示全职独立销售代理销售经验增加,所以销量也有所增加。

欧洲地区,2016年实现3280万美元的营收,同比增长23.5%,德国、荷兰、波兰、俄罗斯及土耳其等国家的销量都有所增加,欧洲整体市场对Sisram产品的需求也在上升中。

中国地区,2016年实现2570万美元的营收,同比减少了0.4%,2016年生活美容产品线的订单是不及2015年的,销量有所下滑。但Accent Ultra V在国内的销售表现强劲,医美产品系列及微创产品系列销量有所增加,有相对抵消掉部分生活美容产品损失。

其他区域,亚太地区(不包括中国)2016年录得收益1350万美元,同比减少8.9%,主要是韩国地区受到监管审批方面大的监管障碍。拉丁美洲2016年录得收益900万美元,基本与2015年持平。中东及非洲分部2016年录得收益620万美元,同比增长6.9%,这两处地区的需求都有所增加。

2017年一季度,欧洲地区的需求还在不断上升中,2017Q1录得910万美元,同比增长20.5%,波兰、意大利、荷兰及英国等国的销售增长。北美地区录得740万美元营收,同比增长13.8%,近期美国FDA许可了一款超声手具,带动了公司的Accent Prime治疗系统(主机及应用端头)销售,另外加元兑美元升值导致了加拿大的销售收益有所增加。中国地区2017Q1录得720万美元,同比增长16.1%,FemiLift系统和Soprano缐治疗系统销量都有所增加。印度附属公司的销售有所提升使得亚太区(不包括中国)增长8.5%达到370万美元的营收。

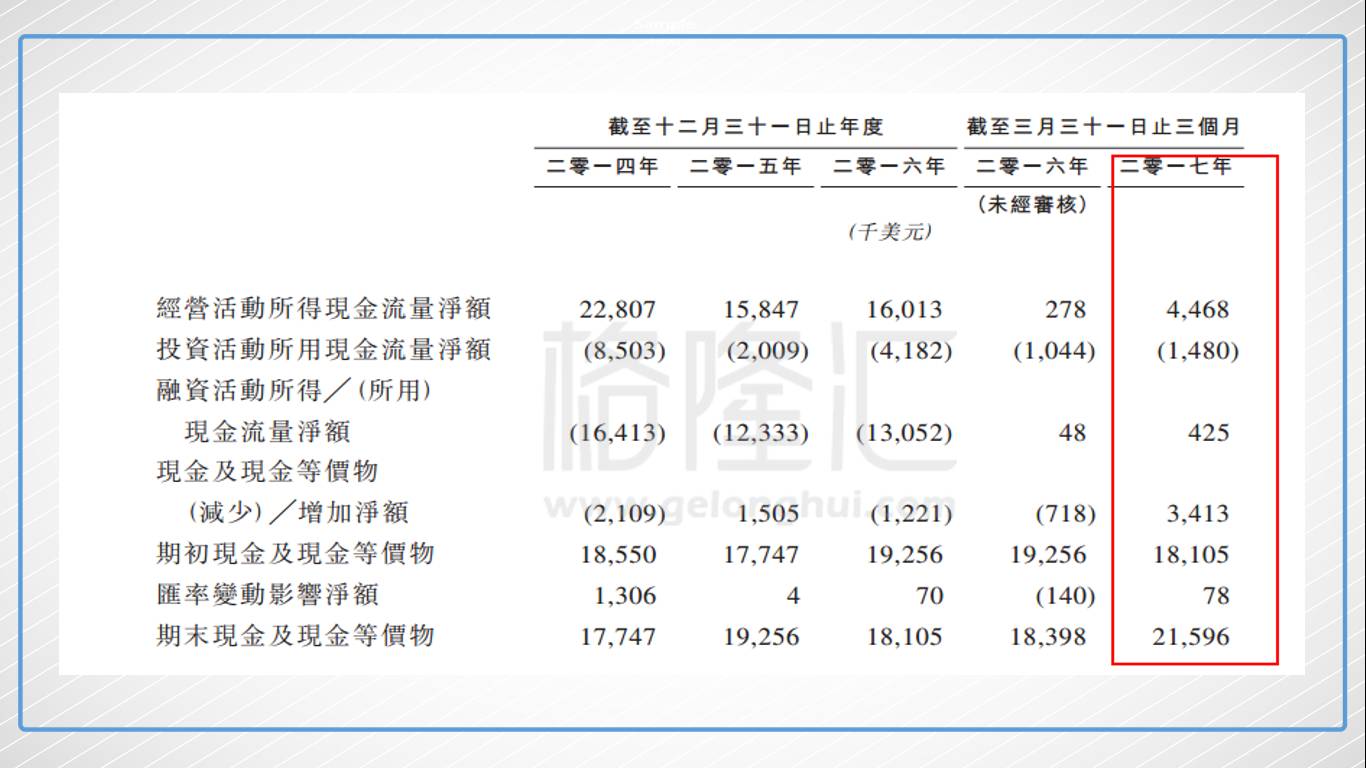

3、现金流

我们来看下Sisram现金流状况,Sisram长期的经营活动现金流都是非常健康的状态,加上全球发售所得款项6.89亿港元的现金额,按招股书的指引,募集资金的29.5%(2.03亿港元)将用于未来的收购,在大行业不断整合的趋势下,Sisram融资后也将会有所动作。

▌结语:

Sisram的主营业务在稳步增长中,这个时候资产上市进行融资,按复星之前的路线,Sisram上市后在并购上也会有所行动,也正好顺应行业整合,Sisram IPO香港公开超额认购18倍,定价在低点8.88港元,使散户投资者受益。按39.07亿港元市值,2324万美元(2016年3月31日-2017年3月31日)的纯利来计算,P/E为21倍,考虑1季度至今的盈利增长,实际P/E在20倍以下,相对较低。受益于整个医美行业增长的大趋势,加上上市融资后,进一步拓展市场份额动力,未来增长还是值得期待的。

【作者简介】

左仙生 | 格隆汇·专栏作者

游走在港股圈的艺术家 专注医药行业

进入【新浪财经股吧】讨论

责任编辑:张海营