|

|

市场静待IPO第七次重启

|

|

新股发行改革和IPO重启成为市场关注的焦点。证监会副主席范福春日前表示,证监会已就新股发行制度进行了深入调查研究,不久将公布相关方案,并征求意见。而IPO重启将在新股发行制度改革之后。那么,IPO何时会重启?重启后哪些个股和板块会有机会?

文/记者李成

IPO制度争议多 专业人士呼吁市场化

三大弊端

现行的新股发行制度是2006年“新老划断”后开始实施的,目前,市场对现存的新股发行制度诟病较多。市场知名人士桂浩明认为,现存IPO制度主要有三大弊端:

弊端之一是询价环节受各种因素的制约,没能真正发挥应有作用。在海外市场,新股跌破发行价是常有的事,上市后如果涨幅过大,实际上意味着询价机制没有起到应有的作用,这对承销人来说是种失职。

弊端之二是发行过程有违公平原则,过度向机构投资者倾斜。由于发行分为战略配售、网下申购与网上申购三部分,而个人投资者只能参与网上申购,相对机构投资者来说,其中签比例低了不少。现在,虽然战略配售事实上已经停了,但机构仍然占据了进行网下申购的优势。

弊端之三就是新股发行过程中以资金量作为配售的主要依据,将大量资金吸引到认购新股的行列之中。加上新股发行在安排上并不过多考虑时间因素,节奏时快时慢,结果导致巨额资金在银行与股票一级市场之间无序流动。

问题寻源

发行制度不按市场化规则来运行,留给二级市场的往往是一个价格偏离净资产过多、价值虚高的“泡沫”,这是新股发行制度改革难以让市场满意的最大原因。

有市场人士向记者表示,上市公司、承销商和众多机构的利益相互联系,其中,上市公司有做高股价撑面子的动力,而承销商要依据公司市值提取“佣金”同时避免包销风险,打新股中签的机构要推高股价后牟利。在共同利益驱使下,少数机构操纵发行价与上市价,有些机构在新股询价发行时垄断了话语权,等股票上到二级市场后,他们有的立刻高位变现,有的继续拉升炒作,影响了市场合理化运行。而二级市场的投资者要么不参与新股,要么只能在二级市场继续吹“泡沫”,让市场格局更加扭曲。

传闻A股的发行制度准备借鉴香港模式,发行分配环节的利益要向中小投资者倾斜,但空间如何仍不得而知。

解决途径

从以往几次发行制度的改革来看,基本上是“头疼医头脚疼医脚”的权宜之计。市场一直呼吁新股定价市场化,这也是解决中国股市诸多问题的根源。而“市值优先认购选择权”(即:市值配售加优先认购选择权)、“按户分配”的规则,成为市场最大的期待。也只有这样,发行制度才能更加公平,才不至于将“大小非”“大小限”问题越积越深。

其实道理很明显,如果一级市场的利润被几千万的投资者平均分配的话,上市公司、承销商和众多机构肯定不会在上市首日集合竞价之时,做高股价,那不是将“银子”白白送给中小投资者吗?而且,如果市场化发行和优先认购选择权都有了,承销商和询价机构制定的发行价不是市场公允价格的话,投资者可以选择不认购,当股票发不出时承销商只能余额包销,这样迫使他们必须采取合理的公允价格让市场接受。

另外,市场人士也建议,应该对国有企业的IPO承销权进行市场化公开招标,彻底改革现行证券监管体制,提高监管水平。

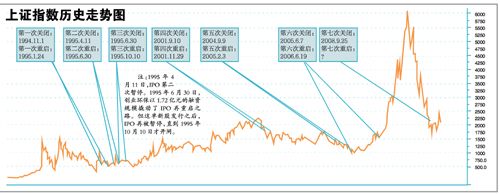

IPO 7次暂停一览

1994年11月1日~1995年1月24日

1995年4月11日~1995年6月30日

1995年6月30日~1995年10月10日

2001年9月10日~2001年11月29日

2004年9月9日~2005年2月3日

2005年6月7日至2006年6月19日

2008年9月25日至今

重启月内上涨概率较大

有关统计显示,自1990年A股市场创立以来,共发生7次IPO暂停、6次重启。IPO重启短期对股指下行的影响有限,一个月内市场上涨概率逾八成。

广州安惠公司邓利认为,如果新的发行制度改革实施市场化发行,IPO重启后,市场会吸引更多资金进入股市,活跃市场,甚至不排除带来新一波行情。

个股影响

IPO如重启关注三类股

参股新股的个股

与首只新股行业属性相近的个股

相关券商概念股

IPO重启后,由于积压的待上市公司过多,会对市场形成压力,不过,从统计分析及历史经验可知,相关板块及个股存在较大的主题投资机会,可重点关注。

首先受益的是参股新股的个股,其次是与首只(或首批)新股行业属性相近的个股有望水涨船高。从历史经验可知,市场逢新必炒,这使得新股,特别是制度重大创新后的新股二级市场股价因为市场的过高预期而往往会出现较高的溢价,这会带动与其行业属性相关的个股水涨船高。

新疆证券认为,相关券商概念股也会受益匪浅。IPO重启标志着券商一块主营业务――投行业务的全面恢复,这将成为优势券商新的利润增长点。IPO开闸,一方面给了券商承销业务的机会,同时也为券商自身上市融资打开了大门。由此可见,未来参股券商的上市公司也将直接获益。不过,如果“新股不败”神话破灭,风险也会延伸到券商承销上。

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。