基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【海通策略】中国智造正走向世界前列——中国智造系列2(荀玉根、吴信坤)

来源: 股市荀策

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①中国制造业规模多年全球第一,但结构上高端领域仍薄弱。②体制引力与产业链粘性、前沿技术突破、工程师红利、庞大的国内市场构建起中国智造发展独特优势。③技术突破和疫情提供中国智造弯道超车契机,关注信息技术应用、新能源技术应用、传统制造技改升级三大方向,相关公司详见报告正文。

中国智造正走向世界前列

——中国智造系列2

当前我国制造业正值转型期,制造业比重正处于下降状态。人口红利消失、比较优势减弱背景下,不少人担忧我国制造业新优势在哪?本报告在分析全球制造业宏观格局基础上,结合我国制造业发展的特色和优势,展望我国智能制造的发展方向。

1.国际比较下中国制造大而不强

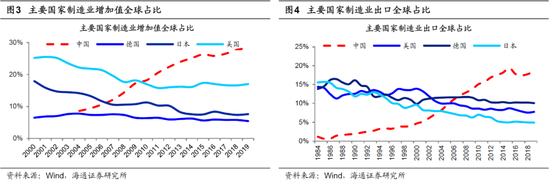

总量上看,中国制造业已经实现规模优势。制造业是指通过制造过程,生产为可供人们使用的大型工具、工业品与生活消费产品的行业。制造业从根本上决定着一个国家的综合实力和国际竞争力,同时也是一国科技实力和工业能力的集中体现,在发达国家国民经济中占有重要份额,也是发展中国家经济增长的主要引擎。改革开放以来,中国制造业实现了从小到大,2019年中国的名义GDP是美国的0.66倍,而制造业增加值是美国的1.64倍。根据国家统计局的最新数据显示,2020年我国工业增加值达到31.3万亿元,其中制造业增加值达26.6万亿元,同比增速达3.4%,国家统计局局长宁吉喆预计我国制造业增加值将连续第11年居世界第一位。横向对比来看,2019年中国制造业增加值38963.5亿美元,全球占比达28.1%,主要制造业强国美国制造业增加值18733.2亿美元/占比13.5%、德国7477.3亿美元/5.4%、日本10379.7亿美元/7.5%;制造业出口方面,2019年中国制造业出口规模23252.8亿美元,全球占比达18.3%,主要制造业强国美国9701.3亿美元/占比7.7%、德国12671.1亿美元/10%、日本6111.8亿美元/4.8%。根据刘兴国所著《2020中国制造业企业500强分析报告》,中国制造业500强企业资产规模的入围门槛已从2016年65.4亿上升至2020年100.7亿,总资产规模由2016 年的29.07 万亿元提升到2020年的39.19 万亿元;此外科技创新方面也愈发得到重视,2020中国制造业企业500 强共有479家企业提供了完整研发费用数据,研发费用总规模达到7677.2 亿元,较2016年5379.6亿元上升42.7%,拥有专利总数从2016年40.6万件上升至2020年95.2万件。

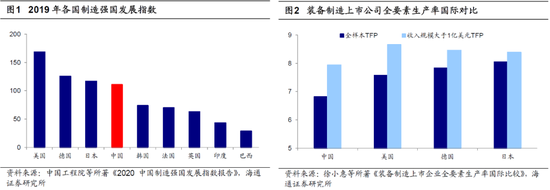

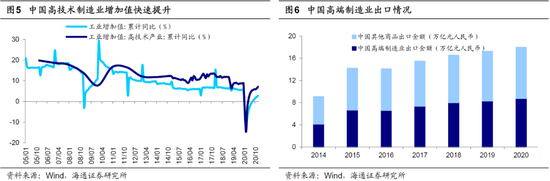

结构上看,中国制造业仍大而不强、高端制造领域仍薄弱。改革开放以来,中国制造业重心实现了从纺织品、简单电子产品向机电产品、重工业装备的转变,部分领域逐渐崭露头角:高技术制造业增加值由2004年的6665亿元增加至2020年的47274亿元,在规模以上工业增加值中的占比由10.1%提高到了15.1%,高新技术产品出口金额占比由2000年的15.0%上升至2020年的30.0%。虽然中国制造业全球价值链地位正逐渐从低端向中高端攀升,制造业从劳动密集产业主导向资本、技术密集型产业转变,但制造业结构和质量较发达国家仍有很大差距。根据中国工程院等发布的《2020中国制造强国发展指数报告》,从规模、质量、结构等多个指标综合看,中国制造业整体水平处全球第四,处美国、德国、日本之后,分项指标看规模指标位列第一,但质量及结构指标仅列第七和第四位。值得注意的是,近年来西方国家对中国科技领域的封锁暴露了中国制造业大而不强的窘境,在半导体、精密仪器等高精尖制造领域缺乏核心竞争力,2019年中国芯片进出口金额分别为3055/1016亿美元,芯片贸易逆差达2039亿美元,高端芯片严重依赖进口,2017-2019年中国高端芯片进口金额达2007、2492、2371亿美元,占全年总进口量比例均大于77%。生物医药领域中国与欧美差距也较大,根据IPRdaily发布的数据,2019年全球生物制药产业发明专利前100强中,中国仅有7家企业,其中专利数量最多的恒瑞医药也仅排名18(373件),而排名第一的瑞士Roche专利数量达2082件。

2.多重优势构筑中国智造潜力

体制引力与产业链粘性构建中国智造独特优势。近年来不少人担心因人力成本提高,中国制造业竞争力逐渐减弱,但除了劳动力、土地、税率等要素禀赋的显性成本差异之外,产品市场需求结构、全产业链配套、法律及产权等制度环境、地缘政治和国家安全等隐性成本更是决定国际产业转移的重要因素,改革开放以来中国在经济、社会、法制等方面构建的“有为政府”体制形成了独特的体制引力。近年来法律及产权等制度环境建设稳步推进,外商负面投资清单的缩减和《外商投资法》的实施将加强对外商投资的促进和保护,支持外资加大中高端制造、高新技术投资,助力传统行业转型升级;2020年新冠疫情肆虐全球时,宽松政策环境和双循环战略指引下我国经济复苏快速稳健更说明了我国政府在处理重大问题、危机时的灵活性和实用性。此外,中国产业配套能力构建的产业链粘性是无法被取代的,我国制造业基础扎实雄厚,在产业门类、劳动生产率、经济结构和配套基础设施等方面比较优势显著,是全球唯一拥有全部工业门类的国家,制造业增加值占全球比重超过28%。20年中国经济转型绩效位列第一梯队,高于美、日、德、英等发达国家;2018年以来中美贸易摩擦不断,但2020年受访美企中仍有83%将中国视为全球战略中的首要或前五重点市场之一,68%对中国未来五年保持乐观。以上诸多隐性因素构建中国制造业独特优势,未来中国智造将大有可为。

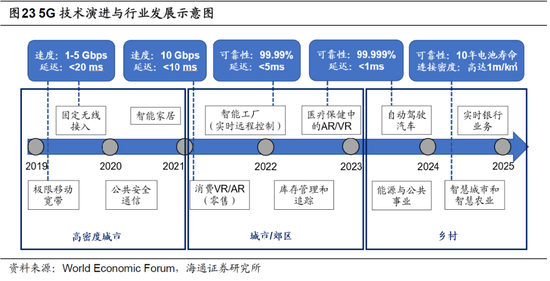

技术层面看,5G+新能源赋能高端制造、智能制造。长期以来我国的比较优势集中在低端制造领域,但近年来我国高端制造技术不断进步,根据国家统计局发布的数据,2019年中国高技术制造业增加值和高新技术企业总产值增长8.8%,占规模以上工业增加值的比重为14.4%;高新技术企业总产值增长12.3%,占GDP比重为32.9%。5G引领的新一轮科技周期中,我国正走在世界前列,以华为、中兴为代表的中国企业在5G技术上占据全球领先地位,实现了在前沿技术上首次超越发达国家,根据IPlytics发布的《Who Leads the 5G Patent Race》报告,截至21年2月,华为的全球5G专利数量占比以15.4%位居第一,排名第二的美企高通占比为11.2%,中兴通讯以9.8%占据第三。未来5G、新能源等新技术的应用将改造传统制造业,推动制造业转型升级。5G和新能源电池技术的加持下新能源汽车将成为智能汽车,从单纯的交通运输工具转变为智能空间和场景生态服务体验终端,成为新兴业态重要载体。人工智能正加速与场景、产业融合,并逐渐进入工业生产中,5G加速工业互联网应用,使传统工业产业摆脱以往“粗放、低效、高能耗”的生产模式,向着“高品质、高能效、智慧化”的方向发展,未来智能工厂、无人工厂有望成为现实,实现人类生产力的再次解放。随着科技赋能制造的逐步演进,未来更多生产端的传统产业将改造升级。

劳动力层面看,工程师红利将取代人口红利,为中国智造提供人力资本基础。近年来我国人口老龄化逐步加速,人口红利逐渐消失。2020年我国人口年龄中位数是38岁,根据联合国的预测,2030年我国年龄中位数将达42岁,2050年将达47岁。同时,劳动年龄人口占总人口比例自2010年起就呈现连续下降的趋势,中国人口红利拐点已现,劳动密集型生产模式已不再可持续。但是,我国人力资本正在稳步提高,工程师红利将取代人口红利:从受教育程度看,我国高素质劳动力群体正在壮大,2019年普通高校毕业生数为759万人,其中453万是STEM专业(科学、技术、工程和数学教育相关专业)、占比达60%;科学家与工程师人数从2003年的62万人升至2018年的110万人;从研发支出看,2019年中国研发支出占GDP的比重达2.2%,与美国、日本、德国等发达国家的差距正在缩小,高于马来西亚、泰国、印度、越南等东南亚发展中国家,研发投入和劳动力受教育程度的提高将助力工程师红利逐步显现。资源禀赋变化迫使中国制造制造业需要摆脱对廉价劳动力、劳动密集型生产模式的依赖,未来将转向中高端制造业,依靠工程师红利为制造业赋能。

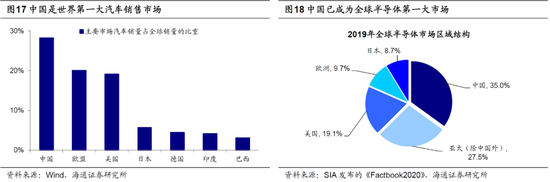

市场层面看,“双循环”新发展格局下,国内市场将更加强大。3月发布的《第十四个五年规划和2035年远景目标纲要》强调扩大内需,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。“双循环”新格局下,我国幅员辽阔、人口众多,许多行业拥有广阔的市场空间和发展前景:第一,我国已成为世界第一大市场,2019年我国社会消费品零售总额达41.2万亿元,市场红利突出。以汽车和半导体行业为例,2019年我国汽车销量占全球汽车销量的28%、我国半导体市场占全球半导体市场规模的比重达35%,均是全球第一大市场。第二,我国城乡、东中西部地区发展的不平衡形成了多层次的需求结构。第三,产业转移正在国内区域间发生。根据“雁阵模式”,劳动密集型制造业将转移至拥有劳动力成本优势的地区,疫情和逆全球化趋势下,国际贸易和产业转移受到抑制,但我国东、中、西部地区发展存在差异,在国家区域发展战略与促进产业转移政策的推动下,中西部承接产业转移的规模快速增大。第四,我国产业链集群优势突出,制度建设不断完善,制造业稳定性和竞争力不断提高,具备“一站式服务”和“即时生产(just-in-time)”的优势。特斯拉上海工厂扩产、霍尼韦尔在武汉新建创新中心等均从侧面印证我国制造业正由低端向高端转型。

3.中国智造弯道超车迎来契机

体制、市场、劳动力等诸多优势因素决定我国智能制造潜力巨大,同时5G、人工智能等先进科学技术的突破将为智能制造赋能,20年疫情爆发为全球产业链带来重构机会,多重利好下我国制造业有望迎来弯道超车机会。

前沿领域的技术突破为中国智造提供科技赋能。新技术1:5G和人工智能。当前正处以5G技术引领的新一轮科技周期中,5G颠覆性意义在于融合人与物之间的联系,高速低时延是5G核心特点,当前5G面向个人(To C)的创新业务正在进入高速发展期,5G面向行业(To B)的应用场景也已覆盖工业、交通、医疗、能源等众多行业,并逐步由生产外围环节向设备控制等核心业务领域拓展;在5G时代海量数据处理中,人力已不能胜任,人工智能应运而生。算力、算法和数据是人工智能三要素,分别对应基础层、技术层和应用层。基础层以AI芯片为核心,在技术层计算机视觉和机器学习发展较为成熟,应用层上安防和金融的人工智能使用率最高,零售、交通、教育、医疗、制造有较好的发展前景。新技术2:新能源。当前新能源领域发展最为迅速的两个方向分别是新能源汽车和光伏:新能源汽车方面,随着动力电池能量密度提高,困扰电动车普及的续航问题逐渐得到解决,在5G技术的加持下新能源汽车将逐渐具备智能感知、自动驾驶、智能网联等功能,加速蜕变成智能汽车,成为智能移动空间和应用终端;光伏技术的更新换代使单位发电成本不断降低,同时储能技术的成熟将克服光伏发电不稳定的缺陷,光伏有望成为未来最受青睐的清洁能源,改变我国长期以来以煤炭为主的能源结构。

疫情影响为中国智造弯道超车提供契机。近年来,经济全球化发展动力衰减,08年金融危机、逆全球化思潮盛行、中美贸易摩擦等一系列冲击下,单边主义和贸易保护主义抬头、国际间的开放发展和要素自由流动受阻。20年新冠肺炎疫情全球蔓延,更对全球产业链、供应链的稳定性造成严重冲击。在内外局势十分严峻的背景下,习总书记提出推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。我们判断以国内大循环为主体不仅是全球贸易受阻、产业链和供应链中断背景下的权宜之计,更是实现产业链高级化和现代化、培育新形势下我国参与国际合作和竞争新优势、走高质量发展之路的应有之义。同时,疫情也加快了我国制造业走向世界舞台中心。由于对疫情防控得力,我国3月后国内复工复产陆续推进,工业生产总值累计增速从2020年2月的低点-25.9%持续回升至12月的7.3%。而海外疫情持续蔓延,工业生产持续停滞。国内外疫情和复工复产的时间差为我国的出口创造了重要的时间窗口,当疫情破坏全球大部分国家的生产供给能力时,我国完整的产业链承担起了全球供应中心的角色,2020年2月中国出口同比增速下滑至-40.6%后快速恢复,11月一度上升至20.6%的高位。近几年我国货物出口总额占全球出口的比重基本在12%-13%左右,但是2020年3-7月我国货物出口全球占比上升至15.6%左右,特别在医疗器械、消费电子、新能源设备、高端装备制造领域中,我国完善的产业链在海外供给中断的背景下抢占了很大一部分发达国家/地区的出口份额,例如医疗器械2020年出口金额同比增速为40.4%、平板电脑为22.6%、风力发电机组为16.9%、集成电路为14.8%。

从类别上看,智能制造包括两个层面:第一,5G技术引领的信息技术,以及光伏、电动车引领的新能源技术相关新兴制造业;第二,借助新兴技术,实现生产流程、工艺、技术、产品等革新的传统制造业。从具体领域上看,中国智能制造三个领域分别为:信息技术应用、新能源技术应用和传统制造技术改进与升级,详见我们前期报告《疫情加快中国制造升级——中国智造系列1-20210319》。

①信息技术的应用:当前正处5G引领的新一轮科技周期中,人工智能、云计算、大数据应运而生。一方面先进信息技术的成熟应用为相关领域硬件设备、软件应用开拓巨大市场,另一方面这些技术为科技赋能生产、实现生产革新创造了可能。例如5G的应用将催生智能精细的生产要素配置方式,驱动产业全新变革,5G+工业互联网将实现全流程信息感知和事件决策,驱动智能终端从工具转变为助理,使工业产业摆脱以往“粗放、低效、高能耗”的生产模式,向着“高品质、高能效、智慧化”的方向发展,未来智能工厂、无人工厂有望成为现实、实现人类生产力的再次解放。建议关注电子行业的比亚迪电子、舜宇光学电子,计算机行业的海康威视、赛意信息、恒华科技,通信行业的中兴通讯、广和通、中控技术、杰普特。(电子分析师 周旭辉,SAC: S0850518090001;计算机分析师 郑宏达,SAC: S0850516050002;通信分析师 朱劲松,SAC:S0850515060002)

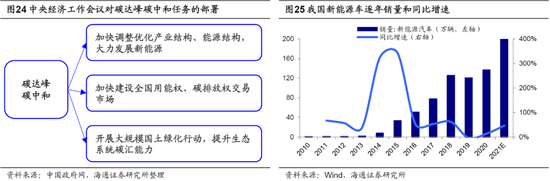

②新能源技术的应用:新能源领域技术+政策齐头并进,我国光伏、动力电池、电动车制造技术已取得长足进步,在“碳达峰、碳中和”目标指引下,我国能源结构将迎来深刻调整,新能源领域将出现持续性投资机会。例如在信息技术和人工智能的加持下,新能源汽车将具备智能感知、自动驾驶、智能网联等功能,逐渐蜕变成智能汽车,汽车从单纯的交通运输工具逐渐转变为智能空间和场景生态服务体验终端,成为新兴业态重要载体。建议关注电新行业的宁德时代、阳光电源、隆基股份。(电新分析师 张一驰,SAC:S0850516060003)

③传统制造技术改进与升级:随着科技进步,新兴技术将融入到传统生产制造过程中,一方面实现新产品的层出不穷和旧产品的升级换代,另一方面新技术的应用改造生产流程、工艺、方式方法等多个方面,实现数字化、智能化、信息化,提高产品质量、生产效率以及产品附加值。例如在5G时代,随着高速信息交换和人工智能得到实现,工业机器人和智能机床的大规模应用能够帮助制造业提高生产效率和工艺水平,在节省人力物力的基础上增加产品附加值。建议关注家电行业的石头科技、科沃斯、极米科技,汽车行业的福耀玻璃、爱柯迪、吉利汽车,军工行业的中航高科,机械行业的三一重工。(家电分析师 陈子仪,SAC:S0850511010026;汽车分析师 杜威,SAC: S0850517070002;机械分析师佘炜超,SAC:S0850517010001;军工分析师 张恒晅,SAC:S0850517110002)

风险提示:新技术发展和应用速度低于预期,全球经济复苏缓慢。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)