联讯策略大势研判:市场有望挑战前高

来源: 崇利论市

当地时间2019年10月10-11日,第十三轮高级别经贸磋商初步达成“第一阶段”协议。

第一阶段的第一部分协议签署的时间窗口可能为11月16日至17日在智利举行的亚太经合组织峰会。短期来看,磋商结果向好必然会提振市场情绪,提升市场风险偏好。从深层影响来看,经贸关系向好也将会对两国乃至世界经济起到积极作用。

(一)经贸磋商取得进展,有助于减轻全球经济下行压力

当前的经济环境出现边际变化,市场对于美国经济衰退的担忧有所加剧,而中国整体经济增长动能短期有所恢复,但目前经济内生企稳动力不足,改善持续性还有待观察。从摩根大通全球综合PMI走势来看,2018年以来全球经济下行压力增大,美国的保护主义对整个国际环境产生一定负面影响。

若后续经贸问题能持续向好,这对于双方乃至全球经济情况都将产生积极影响,有助于减轻全球经济的下行压力。仅就中国经济而言,短期经济增长动能有所恢复,经贸关系向好有助于维持中国经济的相对韧性。

(二)博弈,任重道远

摩擦具备长期性和反复性的特征,之间的博弈道路依旧很长。三季度,A股市场对摩擦的负面信息反应边际钝化,市场韧性明显增强。经过多次反复后,A股市场对经贸关系恶化的冲击已经有了较大程度的适应,其边际影响有所减弱,后续若关系再生波折,市场大概率仍将延续先调整再修复的趋势。

央行发布《标准化债权类资产认定规则》(征求意见稿)

10月12日,央行在官网发布《标准化债权类资产认定规则》(征求意见稿)。根据我们宏观团队的点评:1、标债资产是一个开放式的集合,预留了政策空间。2、定性银登中心、北金所与保险ABS为非标,非标转标难度进一步提升,银行和理财等广义基金可能会进一步限制对这些企业的融资。 3、债券逆回购、同业拆借等为非非标,但同业借款不在其中,可能被列入非标,影响金融机构对租赁公司、汽车消费金融公司和AMC等机构的资金融出,城投融资因此也被间接限制。4、新老划断,避免流动性风险。 5、规则整体而言利好标债(信用债),虽能起到一定的信用收缩作用,但影响难测,因此前部分机构在趋严的监管压力下已经谨慎。对以非标为主要业务的信托机构,未来需进一步加大在负债端的管理与营销,强化直销。

大势研判:磋商超预期,市场有望挑战前高

9月中下旬以来市场出现调整,主要原因在于前期的宽松政策对市场的刺激边际弱化,以及市场对磋商结果的不确定性存在担忧,部分投资者兑现收益。

此轮经贸磋商结果积极,超出市场预期,这无疑是短期最强有力的利好,有助于提振市场情绪,提升市场风险偏好,8月初以来的反弹有望延续,沪指有望挑战前期高点3050点区域。考虑到目前正处于三季报业绩验证期,配置方面,重点关注前期领涨且业绩相对稳定的科技、消费龙头,以及受益于逆周期政策跟进的金融、基建板块,风险偏好有望提升,避险资产可适度规避。

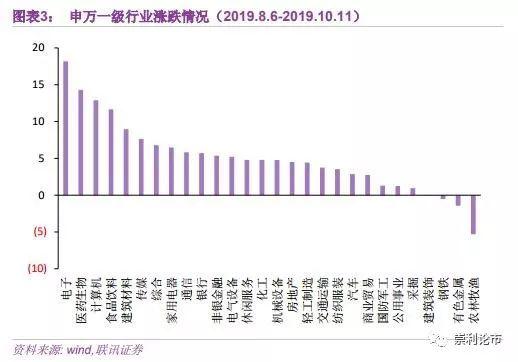

(一)业绩验证期,重点关注前期领涨且业绩相对稳定的科技、消费龙头

8月初以来市场开启反弹模式,科技股和消费类板块涨幅居前。科技股受追捧主要是由于从中长期来看,考虑到摩擦具备长期性和反复性的特征,提升科技创新能力,加强自主可控领域研发将是长期坚持的方向;而买消费股则是由于板块业绩相对稳定,在经贸摩擦存在不确定性时可以起到一定防御作用。

此轮经贸磋商超出市场预期,有助于市场风险偏好提升;同时,目前进入三季报验证窗口,业绩因素可能会对市场形成扰动,业绩相对稳定的消费、科技板块领涨的行情有望延续,重点关注板块中业绩确定性较强的龙头公司。

(二)逆周期政策跟进,或催化金融、基建链补涨

近期政策预期的着眼点主要在于降准、降息,以及地方政府专项债发行的提前兑现,对此,大金融和基建链最为受益。且年初至今,金融、周期相对涨幅落后,也存在补涨预期。此外,银行股或还将反复受到限制银行拨备覆盖率、释放隐藏利润的预期催化。

风险提示:政策不达预期,通胀风险上行

以下为正文部分

一、经贸磋商取得积极进展

当地时间2019年10月10-11日,第十三轮高级别经贸磋商初步达成“第一阶段”协议。据白宫官网,“第一阶段”协议涉及的主要内容包括:

2、农业方面,中方将购买价值约400-500亿美元的农产品;

3、金融服务业和货币方面,中方扩大包括银行在内的金融服务机构对外开放,并在外汇市场透明度和市场自由度方面达成协定;

4、知识产权方面,中方加强对来自美国的知识产权保护;

5、争端解决机制,取得进展,具体内容并未对外公布。

第一阶段的第一部分协议签署的时间窗口可能为11月16日至17日在智利举行的亚太经合组织峰会。短期来看,磋商结果向好必然会提振市场情绪,提升市场风险偏好。从深层影响来看,经贸关系向好也将会对两国乃至世界经济起到积极作用。

(一)经贸磋商取得进展,有助于减轻全球经济下行压力

当前的经济环境出现边际变化,市场对于美国经济衰退的担忧有所加剧,而中国整体经济增长动能短期有所恢复,但目前经济内生企稳动力不足,改善持续性还有待观察。

10月初公布的9月美国ISM制造业PMI指数为47.8,连续两个月处于枯荣线50以下,且创下近十年来新低。ISM制造业PMI的大幅下滑,引发了市场对美国经济衰退的担忧。从美股走势来看,数据公布后,美股出现大幅下跌。

对于PMI对于市场的指导作用以及后续的政策及市场走向,我们在《联讯策略专题:揭示美国PMI的市场玄机,美股将何去何从》做了详细剖析:目前的美国经济,我们把它定义为“衰退征兆期”,其核心特点是先行指标(比如制造业PMI、长短端利率倒挂)开始预示经济将面临较大的下行压力,但硬指标(诸如消费、就业)仍然保持一定的韧劲,更多详情请参考报告内容。

反观中国的经济情况,9月份制造业PMI为49.8%,较上月回升0.3个百分点,根据我们宏观团队的点评,五大分项指数除供应商配送时间外,都显示增长动能短期有所恢复。但目前经济内生企稳动力不足,制造业PMI改善持续性还有待观察。

美国的保护主义对整个国际环境产生一定负面影响。从摩根大通全球综合PMI走势来看,2018年以来全球经济下行压力增大,摩擦对经济产生一定负面影响。除美国外,主要经济体之一欧元区的增长动能也出现大幅下滑,欧元区的“经济火车头”德国对依存度较高,2019年以来,德国每月的制造业PMI均位于荣枯线之下,9月德国制造业PMI为41.7%,为2009年6月以来最低。

经贸关系向好有助于减轻全球经济下行压力。此轮经贸磋商取得一定进展,若后续能够持续向好的方面演化,这对于双方乃至全球经济情况都将产生积极影响,有助于减轻全球经济的下行压力。仅就中国经济而言,短期经济增长动能有所恢复,经贸关系向好有助于维持中国经济的相对韧性。

(二)博弈,任重道远

摩擦具备长期性和反复性的特征,之间的博弈道路依旧很长。经贸关系错综复杂,在很多领域存在较多的分歧,双方的诉求不一致,这就决定了摩擦的长期性特点;而反复性一方面是由于经贸问题本身就很复杂,另一方面也由于美方在整个经贸摩擦过程中态度多变,从而导致经贸摩擦不断反复。

三季度,A股市场对摩擦的负面信息反应边际钝化,市场韧性明显增强。经过多次反复后,A股市场对经贸关系恶化的冲击已经有了较大程度的适应,其边际影响有所减弱,后续若关系再生波折,市场大概率仍将延续先调整再修复的趋势。

二、央行发布《标准化债权类资产认定规则》(征求意见稿)

10月12日,央行在官网发布《标准化债权类资产认定规则》(征求意见稿)。

根据我们宏观团队的点评:

1、标债资产是一个开放式的集合,判定的五项规则与资管新规保持一致,其他满足规则的资产交易市场可提交申请,纳入标债(私募摘取)范畴,预留了政策空间。

2、定性银登中心、北金所与保险ABS为非标,非标转标难度进一步提升。此前部分企业主体由于信贷额度或行业约束难以直接获得表内信贷支持,只能借助非标,在转标难度提升后,银行和理财等广义基金可能会进一步限制对这些企业的融资。

3、债券逆回购、同业拆借等为非非标,但同业借款不在其中,可能被列入非标,影响金融机构对租赁公司、汽车消费金融公司和AMC等机构的资金融出,而这部分资金此前常以非标的形式流向城投等企业,城投融资因此也被间接限制。

4、新老划断,存量的北金所债券融资计划等“旧式”非非标(现被纳入非标)不受非标投资的监管限制规定,避免流动性风险。

5、规则整体而言利好标债(信用债),虽能起到一定的信用收缩作用,但影响难测,因此前部分机构在趋严的监管压力下已经谨慎。对以非标为主要业务的信托机构,未来需进一步加大在负债端的管理与营销,强化直销。

三、大势研判:磋商超预期,市场有望挑战前高

9月中下旬以来市场出现调整,主要原因在于前期的宽松政策对市场的刺激边际弱化,以及市场对磋商结果的不确定性存在担忧,部分投资者兑现收益。

此轮经贸磋商结果积极,超出市场预期,这无疑是短期最强有力的利好,有助于提振市场情绪,提升市场风险偏好,8月初以来的反弹有望延续,沪指有望挑战前期高点3050点区域。考虑到目前正处于三季报业绩验证期,配置方面,重点关注前期领涨且业绩相对稳定的科技、消费龙头,以及受益于逆周期政策跟进的金融、基建板块,风险偏好有望提升,避险资产可适度规避。

(一)业绩验证期,重点关注前期领涨且业绩相对稳定的科技、消费龙头

8月初以来市场开启反弹模式,科技股和消费类板块涨幅居前。科技股受追捧主要是由于从中长期来看,考虑到摩擦具备长期性和反复性的特征,提升科技创新能力,加强自主可控领域研发将是长期坚持的方向;而买消费股则是由于板块业绩相对稳定,在经贸摩擦存在不确定性时可以起到一定防御作用。

此轮经贸磋商超出市场预期,有助于市场风险偏好提升;同时,目前进入三季报验证窗口,业绩因素可能会对市场形成扰动,业绩相对稳定的消费、科技板块领涨的行情有望延续,重点关注板块中业绩确定性较强的龙头公司。

(二)逆周期政策跟进,或催化金融、基建链补涨

当前国内政策虽坚持“以我为主”,但随着美欧先后降息强化了本轮“抗衰退”式降息潮,也进一步打开了国内宏观政策的运用空间。此外,沙特原油产量的恢复也一定程度上缓解了通胀压力,但地缘政治因素对油价的扰动仍较难预判。今年10月在北京召开中十九届四中全会,是理解后续政策方向的一个重要窗口。近期政策预期的着眼点主要在于降准、降息,以及地方政府专项债发行的提前兑现,对此,大金融和基建链最为受益。且年初至今,金融、周期相对涨幅落后,也存在补涨预期。此外,银行股或还将反复受到限制银行拨备覆盖率、释放隐藏利润的预期催化。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)