【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

一周前瞻||躁动延续,亦透支“两会”行情(李立峰/艾熊峰等)

主要观点

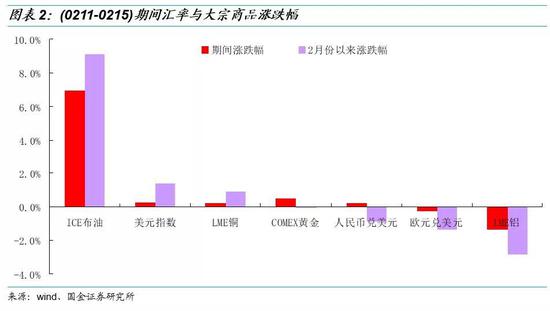

一、海外市场:美联储愈发鸽派,全球主要权益类市场涨多跌少;受欧元走弱影响,美元指数上行;原油及其他大宗大多上涨。

刚刚过去的一周,全球主要权益类市场涨多跌少,其中“纳指、道指、法国CAC40、德国DAX指数、日经指数、恒指”分别周度表现:2.39%、3.09%、3.86%、3.60%、2.79%、-0.16%。被推迟了四周的美国12月零售销售数据周四(2月14日)终于发布,美国12月零售销售大幅不及预期,录得逾9年来最大跌幅。具体数据显示,美国12月零售销售环比 -1.2%,创2009年9月份以来最大单月降幅,预期0.1%,前值 0.2%修正为0.1%。疲弱的数据使得美联储愈发鸽派,年内加息的概率进一步降低。旧金山联储新任主席戴利(Mary Daly)2月15日表示,2019年美联储很有可能不会加息。

欧元的持续走弱对美元指数起到了支撑作用,美元指数期间上涨0.27%,至96.90,人民币兑美元上涨0.22%。面对全球原油价格需求端疲弱背景,沙特再次承诺将减产幅度扩大至承诺的水平,并“不惜一切代价”实现市场再平衡的支持,布油价格期间上涨6.91%;另黄金及其他大宗期间大多上涨。

后续海外市场聚焦:1)2月21日美联储公布1月货币政策会议纪要、2)2月26日美联储主席鲍威尔就经济作证词、3)月底中美贸易磋商进展等。

二、中美贸易磋商“一波三折”,最终或以“中美达成阶段性协议”而告一段落

二、中美贸易磋商“一波三折”,最终或以“中美达成阶段性协议”而告一段落中美第六轮高级别贸易磋商14日至15日在北京举行,并取得了双方均较为满意的阶段性成果,双方商定将于下周在华盛顿继续磋商。中美首脑去年12月在阿根廷会晤期间决定暂停加征关税,并在为期90天的贸易磋商期内努力达成协议,这一措施期将于3月1日截止。

从目前中美代表团的陆续表述上看,中美贸易磋商事态朝着偏积极的一面在发展。中方增加购买美国优质农产品和能源也有利于满足人民提升消费水准的需求,美方也在对舆论进行更多积极的引导,这样的形势发展对双方最终达成协议有利。中美领导人均有诚意,即在3月1日前中美达成“阶段性协议”,至于困难问题后续继续磋商下去,这也就意味着将“中美贸易上的分歧点”延后了。

三、MSCI指数A股扩容结果月底揭晓,计划将A股大盘股纳入因子从5%扩大到20%

三、MSCI指数A股扩容结果月底揭晓,计划将A股大盘股纳入因子从5%扩大到20%MSCI计划将A股大盘股纳入因子从5%扩大到20%,目前看通过的可能性大。对于A股纳入因子扩大市场咨询结果,MSCI官方回应表示,最终市场咨询结果将在3月1日前公布。据此前安排,MSCI计划分两阶段将A股大盘股纳入因子从5%扩大到20%,实施时间将分别在2019年5月和8月。

关于今年MSCI与A股的进展:假设3月1日前官宣MSCI通过,从5%提高到20%,那么具体执行,会分两步走(类比于2018年的0权重到5%权重,亦是两步走)。第一步,2019年5月半年度指数评审后,A股大盘股纳入比例从5%提升至12.5%,根据测算,增量资金约1845亿人民币;第二步,2019年8月季度指数评审后,A股大盘股纳入比例从12.5%提升至20%,根据测算,增量资金约1793亿人民币;两步增量资金合计约3638亿人民币。

四、“两会”召开临近,“结构转型,科技创新”成为此次会议主基调

2019年“两会”将分别于3月初在北京开幕。“两会”召开的意义在于将“两会”代表从人民中得来的信息和要求进行收集及整理,传达给相关的决策部门,对当年的经济决策起到至关重要的作用。根据已召开的2019年地方“两会”中的相关提案来看,“科技创新、经济结构调整”已然成为各地方“两会”的主要议题点。历年地方“两会”中的相关议案均成为“两会”的主要导向标。在今年3月“两会”期间,2019年政府工作报告将正式出台。在“科技创新”篇章中,我们预计“人工智能、工业互联网、物联网、云计算、5G、高端制造、新能源、科创板”等将成为今年政府工作报告中主要阐述的方向。

五、投资建议:躁动延续,提前透支“两会”行情;后续“高位减持”以及“企业盈利”成为本轮反弹行情掣肘

如上一期研报所述,A股“躁动行情”仍有望延续,指数回暖在一定程度上提前透支“两会”行情,A股红二月可期,但三月市场指数反弹仍将有很大瓶颈。指数上行的高度受制于基本面(企业盈利)的下滑以及上市公司大股东的高位减持,随着A股市场快速上行,A股市场过去一周有107家上市公司发布了减持公告,实际净减持金额达24.51亿元(上期净减持5.00亿元)。

行业(个股)配置上,考虑到当下 A 股大多数领域其市场份额向行业龙头集中的趋势并未发生改变,大市值龙头个股仍将表现出超额收益。行业上我们仍主推外资青睐的“大金融(银行、券商、保险)”板块,其次受益于煤价下跌的“火电”板块,对冲经济下行的“设备”类板块,如“电气设备、通信”等。另外主题投资上,我们主推“人工智能、5G产业链、云计算、新能源、创投”等。

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)