【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【国君策略】美股若继续下跌,新兴市场股市会出现跷跷板效应吗?

原创: 国泰君安策略团队

来自微信公号:国泰君安证券研究

近期,美国十年期国债利率迅速突破3.2%,美国股市回调与此难逃干系。由于过去一个阶段内,发达市场股市持续强于新兴市场,因而本次市场的回调中有观点认为,发达市场股市的颓势将提升新兴市场的相对吸引力,新兴市场股市有望获得支撑。

简而言之,该观点认为发达市场与新兴市场股市之间有望出现“跷跷板”效应。

事实是否真的如此?国泰君安策略团队通过回顾自1990年至今的三次加息周期,得出了不一样的答案。

01

近三次美国加息周期中的资产表现

美债收益率走强的持续性是全球股票市场需要面对的一个问题。在美国经济继续复苏,美联储加息推进、通胀隐忧仍存的大格局不变条件下,预计美债收益率维持强势仍将会延续。

从经济增长、加息周期、通胀、美元指数等视角,我们首先考察1990年之后历史上出现过的三轮加息周期的基本情况。

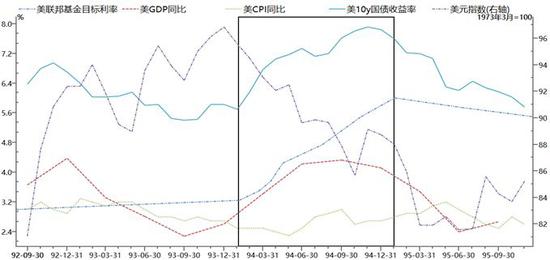

1994.02-1995.02

本轮加息周期中,美国的基准利率从3.00%上调至6%,累计为300bp,加息7次,持续时间12个月。

1990年日本经济泡沫破灭,美国经济也受到影响,失业率高企。作为应对,1992年9月美国联邦基金利率降至3%。1994年随着经济复苏,通胀担忧升温,美联储开启加息周期。美国实际GDP同比由1993年3季度2.29%升至1994年3季度4.34%,此后走向回落,而CPI除1994年10月单月有所回调之外,从1994年5月2.3%一直升至1995年5月3.2%。

这一加息周期基本上维持了强势利率与弱势美元的格局,其中十年期美债收益率由1993年10月的5.2%升至1994年11月的8%。

通胀预期下十年期美债收益率由5.2%升至8%

数据来源:Wind,国泰君安证券研究

本轮加息是在美国经济复苏尚不稳固背景下,由通胀担忧引发的,因此加息的节奏相对较快,1994年2月-5月每月加息一次。从国债收益率走势看,在经济进入下行的加息周期后半程才出现下行态势。

1994年加息周期中,股票市场始终受到美债收益率走高的抑制作用。从美联储从1994年2月开启加息周期,美国十年期国债利率即开始攀升,股票市场随之开始出现显著回调。

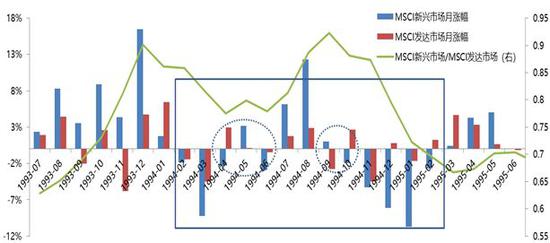

在整体加息周期中,发达市场与新兴市场有6个月同步涨跌。而两者背离的情况出现过两次,一次是在周期初的连续加息阶段,另一次是在周期中的经济拐点确认阶段。

1994年加息周期中发生两次大的回调

数据来源:Wind,国泰君安证券研究

从整个加息周期来看,美元指数持续处于走弱状态,新兴市场从汇率层面承受的压力应该相对较小。

加息周期过程中最可观的一波股市行情出现在1994年6月-8月,恰恰对应着美债收益率以及美元指数双双走弱的阶段。10月之后,当出现“美债收益率上行+美元指数走强”组合时,股票市场就迎来一波较大回调。

值得注意的是,本轮回调首先体现在发达市场股市上,而在加息周期后期随着美债收益率与美元指数双双走弱,股票市场又出现一波反弹。

1994年加息周期中美国债利率走高

数据来源:Wind,国泰君安证券研究

与市场回调相对应

发生两次新兴/发达市场股市相对强弱变换

数据来源:Wind,国泰君安证券研究

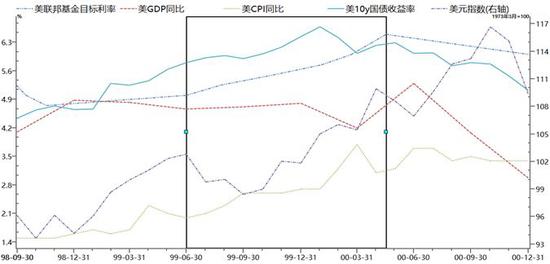

1999.6-2000.5

本轮加息周期中,基准利率从4.75%上调至6.5%,累计为175bp,加息6次,持续时间11个月。

受互联网热潮驱动,美国经济增速处于高位,1998年GDP同比达到4.88%,1999年2季度GDP同比4.66%,而失业率达到4.2%的历史低位。

CPI进入1999年后有加速上升迹象,1999年1月CPI同比1.7%,而到1999年4月已升至2.3%,经济存在过热风险。

在加息过程中,通胀仍维持上行态势,2000年3月CPI同比达到3.8%,此后开始弱化,到2001年5月之后才开始下行。经济在加息过程中仍维持韧劲,2000年2季度后下行。

美元指数走强,而美债收益率则在进入2000年后进入下行趋势中,这主要是由于尽管仍处于加息与通胀上升期,但从经济增长表现看不确定性已经明显增强。

互联网热潮下美国经济出现过热风险

数据来源:Wind,国泰君安证券研究

1999年加息周期中,美债收益率与汇率双强也表现出对股票市场的抑制效果。

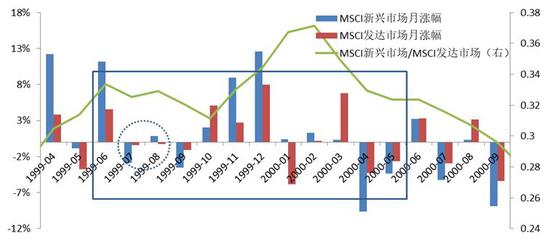

加息初期,美债收益率也同样出现快速上行,美元指数有所回调,权益市场也出现震荡回调。加息周期过程中,绝大部分月份新兴市场与发达市场都是同涨跌,在加息初期以及美国经济出现加速下滑阶段,有2个月出现涨幅正负背离,但反向运动并不显著。

1999年加息周期发生两次市场回调

数据来源:Wind,国泰君安证券研究

与市场回调相对应

发生两次新兴/发达市场股市相对强弱变换

数据来源:Wind,国泰君安证券研究

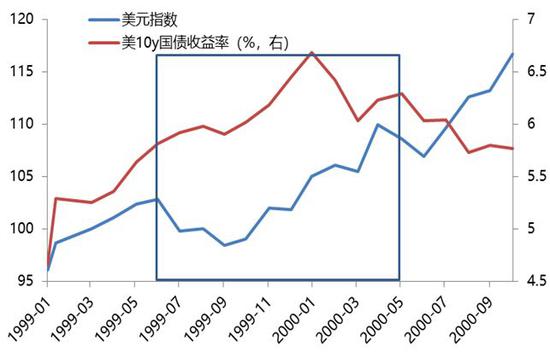

在整个加息周期中,同样是在美债收益率与美元指数同步出现回调的1999年9月,股票市场展开一波行情。但当两者在1999年11月确认了加速向上趋势后,股票市场开始走弱。

在2000年3月美债收益率与美元指数同时向上时,股票市场正式进入显著回调阶段。

1999年加息周期美国债与美元指数双强

数据来源:Wind,国泰君安证券研究

2004.06-2006.06

本轮加息周期中,基准利率从1%上调至5.25%,累计为425bp,加息17次,持续时间24个月。

在房地产繁荣带动下,2003年下半年美国经济强劲复苏,通胀也开始上升,美联储开始加息收紧政策。

2003年2季度美国GDP同比为2.03%,而当年末达到4.33%,CPI同比在2004年5月升至3.1%,维持震荡强势至2006年中。

在该加息过程中,经济增速整体维持温和下滑的态势,美债收益率维持区间震荡格局,仅在加息周期后半程小幅提升,而美元指数在加息中间阶段性走强。

经济与通胀均为表现出强趋势状态

数据来源:Wind,国泰君安证券研究

2004年美债收益率整体保持区间震荡格局,加息周期内股票市场呈现单边上涨态势。在整个加息周期中并未出现显著回调。

2004年加息周期股市单边上行

数据来源:Wind,国泰君安证券研究

值得注意的是,2005年4月到9月的上升阶段对应的是美债收益率相对缓和阶段,市场在2005年2月、9月的小幅回调均对应着美债收益率的攀升,而在2006年3月之后美国债利率突破前期高点进入新的中枢,股票市场动能也随之弱化,并在4-5月美债收利率加速上行过程中出现回调。

2004年加息周期美国债区间震荡

数据来源:Wind,国泰君安证券研究

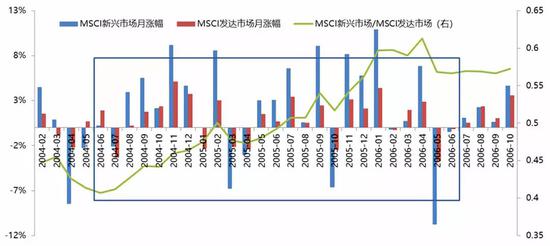

在整个加息周期中,新兴市场股市维持了相对强势,与发达市场始终保持着月度同涨跌的状态,未出现月度涨跌背离情形。

2004年加息周期中并未发生明显新兴/发达市场股市相对强弱变换

数据来源:Wind,国泰君安证券研究

由以上的复盘可以看出,美国加息周期中,新兴市场与发达市场的股市很少有持续背离的情况。

从股市的月涨幅来看,新兴市场与发达市场从未出现一方上涨另一方下跌持续超过两个月的情况,而单月出现涨跌背离的情况仅在1994年4月、1994年6月、1994年9月、1994年10月、1994年12月、1999年8月,更多的是出现在市场回调的阶段。而且随着时间的推移,月度背离有减少的趋势,这或许表明全球股票市场联系正变得更加紧密。

02

发达/新兴市场股市的跷跷板难期

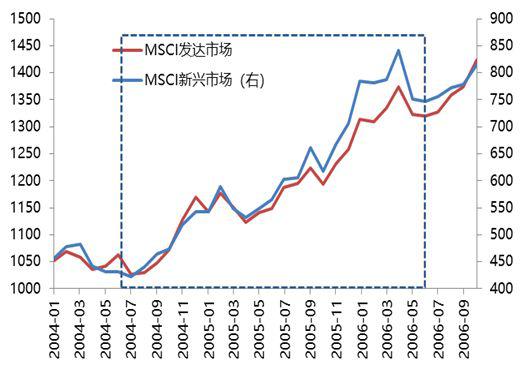

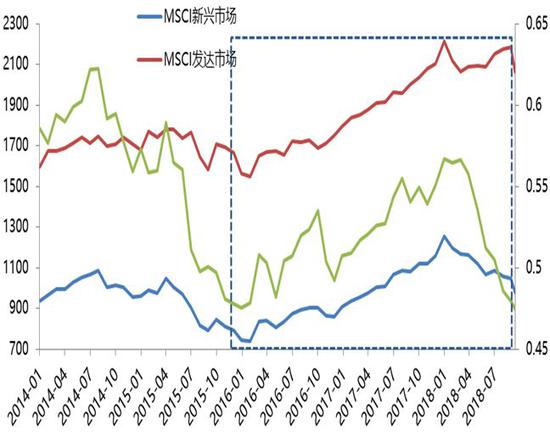

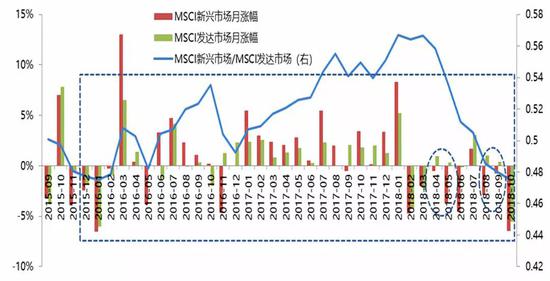

在2016年3月-2018年3月间,新兴市场股市实际上是持续强于发达市场的,但2018年初以来,这一格局已经快速改变,发达市场股市始终强于新兴市场。

2018年3月后,发达市场强于新兴市场

数据来源:Wind,国泰君安证券研究

可以观察到,2016年12月-2018年1月是本轮加息周期以来上涨最可观的一波行情,同样也对应着美债收益率和美元指数双弱的情形。而在2018年1月之后,这一格局改变,市场即进入回调。

2018年美国债收益率与美元指数双强

数据来源:Wind,国泰君安证券研究

需要注意的是,本次的回调发生了两次各持续两个月的新兴市场与发达市场股市涨跌背离的情形,分别是2018年4-5月、2018年8-9月,且均为新兴市场跌而发达市场涨。这表明,在进入2018年之后,投资者对于新兴市场的担忧情绪明显升温,甚至强于1994年和1999年加息周期。

本轮加息周期发生了连续两个月

新兴/发达市场股市涨跌持续背离情形

数据来源:Wind,国泰君安证券研究

从各金融市场表现来看,本轮加息情形与2004年加息周期更具相似性,股票市场单边上行。而当美债收益率经历了区间震荡之后快速上行至新中枢后,股票市场动能随之减弱。

由于加息速度非常缓慢,本轮加息周期截止目前已经持续了34个月,时间跨度相较2004年要更长,而且由于目前美国经济复苏仍在继续,当前加息进程应该仍处在前半程。后续若迎来美国经济拐点,按照前两次经验来看,市场将进入回调震荡格局。

实际上,2018年市场或已开始进入这一阶段,而若是进入回调阶段,新兴市场股市要表现强于发达市场就更为困难了。

综合来看,发达市场下跌时新兴市场吸引力提升,发生所谓股市“跷跷板”效应,恐怕只是投资者的一厢情愿。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)