新浪财经第四届金牌董秘入围名单出炉!7月18日上市公司高峰论坛暨金牌董秘盛典隆重召开,重磅大咖、金牌董秘将集体见证荣耀时刻!【点击查看】

【长江策略 | 微观看市场(二)】透过2012看当前市场

包承超 王丹

来自微信公众号:长江策略

报告要点

回顾:2012年10月至11月市场如何表现

回顾2012年10月至11月,市场呈现如下特征:1)调整幅度较大,主要指数均下跌,行业悉数下跌,风格有所分化,金融、稳定类板块跌幅较小,反映出弱市背景下,低估值、绩优蓝筹受市场青睐;2)主要股指成交额迅速萎缩,降至历史低位;3)市场对流动性更加偏爱,引致定价机制出现一定扭曲。

复盘:经济短期弱复苏与长期悲观预期

影响2012年末市场走势的因素既有风险事件冲击,也有经济短期弱复苏与长期悲观预期的综合作用。一方面,政策维稳预期逐渐消退、美国“财政悬崖”等风险事件是引发市场调整的直接因素,但并非本质原因,这可以从道指和恒指的后期表现中得到印证;另一方面,2012年欧美尚未从金融危机的影响中走出来,疲软的出口尚难以对国内经济形成支撑,叠加内需不振,经济的长期悲观预期是主导市场走势的核心变量。因此,当2012年10月经济数据显示弱复苏时,市场视而不见,直至11月经济数据再度验证弱复苏、盈利反转时,长期悲观预期才有所扭转中。

审视:当下市场与2012年末的异同及其启示

复盘的意义并不是认为历史会简单的重复,而是通过比较当前市场的异同,总结经验与启示。与2012年末的市场相比,当前市场相似之处主要体现在风险事件频发、经济的长期悲观预期引发对未来盈利的担忧、主要股指估值处于历史较低水平及市场对流动性赋予更大权重;不同之处主要体现在当前风险事件冲击的持续时间较长、下半年经济或继续回落,拖累企业盈利。

基于与2012年末市场比较的异同,对于当前市场,我们认为2012年末的市场表现可以带来三点启示:1)悲观预期的扭转需要经济数据的重复确认。对于当前市场,紧信用引起的悲观预期的扭转或需7月社融数据的确认,但目前经济环境并不可能出现2012年下半年的“信用强反弹”,在核心矛盾发生本质变化之前,或许有短期反弹,但占优策略可能仍是等待核心矛盾变化后的转机;2)市场连续下跌过程中,悲观情绪或引致市场对市值因子赋予更大权重,引致定价机制出现一定扭曲。在当前环境下选股时,或应将市值因子(流动性)赋予更大权重;3)悲观预期下,估值低并不能单独作为市场底部的主要理由,盈利触底也应作为判断底部的重要条件。

风险提示:对2012年末的市场进行复盘时,由于可能忽略了其他重要变量,使得结果可能出现偏差。

正 文

近期随着股指调整,部分投资者逐渐将当前市场类比于2012年10月至11月期间的市场。实际是否如此?本篇报告将复盘2012年10月至11月的市场表现,剖析背后驱动因素,并探讨与之相比,当前市场环境的异同。

回顾:2012年10至11月市场如何表现

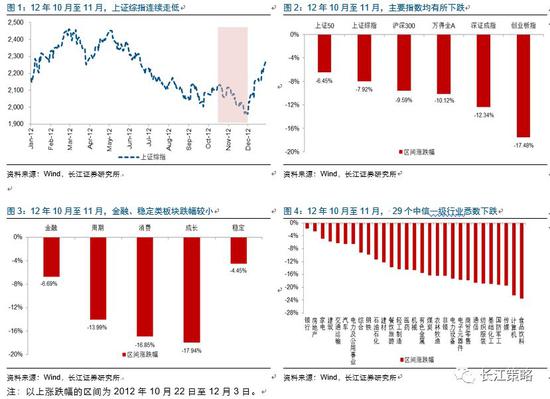

普跌的行业与分化的风格。2012年10月至11月,上证综指持续走低,11月下旬,曾一度跌破2000点。分指数看,所选区间内,主要指数均有所下跌,其中,上证50下跌幅度较小,创业板指、深证成指下跌幅度较大。分行业看,29个中信一级行业悉数下跌,其中,食品饮料受白酒塑化剂拖累下跌幅度最大,计算机、通信等科技类行业以及传媒、纺织服装等其他消费类行业下跌幅度也居前,而与稳增长相关的地产、建筑等行业跌幅较小。分风格看,金融、稳定类板块跌幅较小,而消费与成长跌幅相对较大,这反映出在弱市背景下,低估值、绩优蓝筹受市场青睐。

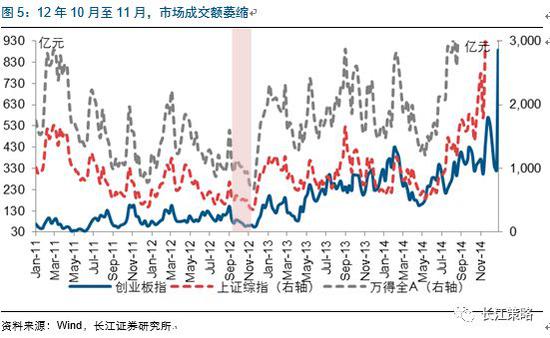

市场成交额萎缩。随着指数下挫,市场成交额迅速萎缩。2012年10月至11月间,万得全A日均成交量在1000亿上下徘徊,11月份时万得全A日均成交量甚至降至不足700亿元;上证综指日均成交量曾一度下降至不足400亿元,处于历史较低水平;创业板指日均成交额也呈趋势性下降。

弱市环境下,市场对流动性较好个股更加偏爱,引致定价机制出现一定扭曲。以新力金融(2012年称为巢东股份)和海螺水泥为例,2012年海螺水泥是新力金融的第二大股东,两者业务与管理层相似,且经营区域重叠度较高。2012年10月至11月期间,两者股价走势出现背离,主要原因或在于海螺水泥和新力金融的流动性方面的差异,反映出市场对流动性差的个股容忍度较低,引致定价机制出现一定扭曲。

复盘:经济短期复苏与长期悲观预期

不管是普跌的行业与分化的风格,还是弱市环境下对流动性的偏爱,当对2012年10月至11月市场进行复盘时,背后均隐藏着:1)频发的风险事件冲击;2)短期下的经济弱复苏与长期下的经济悲观预期。

风险事件冲击是引发市场调整的直接因素。2012年11月初,上证综指出现小幅反弹后又继续走低,直接触发因素来源于风险事件冲击。从国内看,自10月中旬,中央汇金公告称在二级市场自主购入工、农、中、建行股票后1,市场对政策维稳具有较强的预期,但伴随IPO实际暂停,政策维稳预期逐渐消退;从国外看,11月7日,美国总统奥巴马成功连任,市场迅速聚焦可能导致全球经济陷入新一轮衰退的美国“财政悬崖”,全球股市出现大幅波动(竞选结果出来当天,道琼斯工业指数下跌2.36%;恒生指数全周下跌逾700点,跌幅超3%),外围市场调整对A股形成一定冲击。

但从作用途径看,风险事件冲击通过压制风险偏好影响市场走势,持续时间较为有限;从投资角度看,投资的三个重要维度——方向、幅度及时点,其中,方向由基本面的边际变化决定,风险偏好不影响方向。彼时我们观察到道琼斯指数和恒生指数调整仅持续一段时间后,又继续上行,这也从侧面印证风险事件冲击并非A股调整的本质原因。

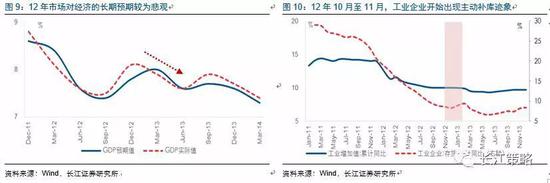

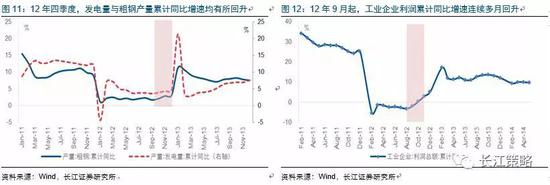

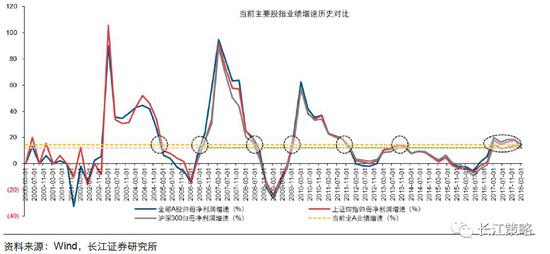

下跌的本质原因在于对经济的长期悲观预期。2012年欧美尚未从金融危机的影响中走出来,疲软的出口尚难以对国内经济形成支撑,而内需又不振,经济的长期悲观预期是主导彼时市场走势的核心变量。因此,当10月经济数据显示弱复苏时(中观层面,发电量与粗钢产量累计同比增速均有所回升;宏观层面,工业企业开始出现主动补库迹象——工业增加值累计同比增速企稳,工业企业产成品库存累计同比增速回升;工业企业利润累计同比增速连续多月回升,显示盈利触底),经济长期悲观预期使得市场对经济的弱复苏视而不见,直至11月经济数据再度验证经济复苏、盈利反转时,悲观预期才有所扭转,这可从中信风格指数的表现得到印证——最先受益于经济复苏的银行和周期板块表现较好:反弹顺序,金融>周期>成长和消费;反弹幅度,金融>成长>周期>消费。

审视:当下市场与2012年末的异同

复盘的意义并不是认为历史会简单的重复,而是通过比较当前市场的异同,总结经验与启示。下文将尝试探讨当下市场与2012年末市场的异同,总结经验与启示。

当下市场的同与不同

与2012年10月至11月市场相比,当前市场确有一定相似之处,主要体现在:1)类似于2012年10月至11月期间风险事件冲击,今年以来市场先后遭受外围市场调整、中美贸易争端的持续演绎以及信用违约频发的冲击,对风险偏好形成了压制;2)类似于2012年对长周期经济的悲观预期,当前信用紧缩也引致对下半年经济增速下滑的预期,引发对未来盈利的担忧;3)主要股指估值(以上证综指为例)处于历史较低水平;4)对流动性赋予更大权重。类似于2012年10月至11月,17年年末以来,市场对流动性逐渐赋予更大的权重:2017年12月,月度日均成交额小于1000万的个股2大幅上升,2018年6月,月度日均成交额小于1000万的个股数量达345只,分布上主要以自由流通市值较小的个股居多,这表明市场已出现流动性失衡。

不同于2012年10月至11月,当前市场环境呈现一些新特征,体现在:1)相对2012年10月至11月,当前风险事件冲击的持续时间较长。不管是中美贸易争端,还是去杠杆引致的信用紧缩,已延续并或还将延续较长时间,对市场形成持续冲击;2)不同于2012年10月至11月经济的弱复苏引起企业盈利触底回升,当前经济景气已有所回落(6月PMI回落佐证),在紧信用环境下,下半年经济或继续回落,拖累企业盈利。

2012年末市场表现的启示

基于本轮市场走势与2012年末市场的异同,对于当前市场,我们认为2012年末的市场表现可以带来三点启示:

第一,悲观预期的扭转需要经济数据的重复确认。2012年10月经济数据已显示出弱复苏的格局,但股市11月份仍走低,直至11月份经济数据再度确认经济弱复苏时,市场才予以表现,这表明悲观预期的扭转不会一蹴而就,需要经济数据的重复确认。对于当前市场,核心矛盾是“基本面预期下修+金融风险持续缓释”,改变核心矛盾取决于“信用端”出现边际上的恢复,这或需7月社融数据的确认。但需要指出的是,目前经济环境并不可能出现2012年下半年的“信用强反弹”,在核心矛盾发生本质变化之前,市场或有短期反弹,但占优策略可能仍是等待核心矛盾变化后的转机。

第二,市场连续下跌过程中,悲观情绪或引致对市值因子赋予更大权重——更加偏好流动性较好的个股,流动性较差的个股可能会面临流动性不足,引致定价机制出现一定扭曲,如2012年10月至11月期间,新力金融和海螺水泥股价走势背离。在当前环境下进行选股时,或应将市值因子赋予更大权重。

第三,悲观预期下,估值低不能作为市场底部的主要理由,盈利触底也应作为判断底部的重要条件。2012年10月至11月,整体估值处于历史低位(以上证综指为例),但对经济的悲观预期叠加风险事件的冲击,主要股指仍连续下跌,直至经济数据确认(工业企业利润同比增速)盈利触底时,股市才出现持续几个月的反弹,这表明估值底并不能单独作为判断市场底部的主要理由,盈利触底也应作为判断底部的重要条件。这一经验拓展至2000年以来的其他历史阶段,大多情况下也成立。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)