新浪财经第四届金牌董秘入围名单出炉!7月18日上市公司高峰论坛暨金牌董秘盛典隆重召开,重磅大咖、金牌董秘将集体见证荣耀时刻!【点击查看】

无论新华联集团计划整体上市是否与融资需求有关,庄胜百货是否是其资本运作的壳公司,该集团资本版图缩减风险显然已进一步加剧。事实上,傅军及其“朋友圈”面临同样问题——“拼图”很治愈,“缺片”会致郁

《投资时报》记者 孟楠

一个资本派系的扩张,往往如同上了瘾的拼图游戏:300片、500片、1000片……欲罢不能。

贸易起家,地产发迹,以“实业+投资”双轮驱动实现多元化布局的新华联集团,就再度印证了这一点。

最近一次镶嵌,出现在2018年的6月1日。庄胜百货集团有限公司(0758.HK,下称庄胜百货)当日发布公告称,该公司控股股东兼董事局主席周建和拟以总价4.34亿港元,将其持有的66.75%股权转让给新华联国际控股有限公司(下称新华联国际)。后者,系新华联集团旗下注册于开曼群岛的股权投资公司。

但凡常经北京宣武门地铁站的人,对“庄胜百货”耳熟能详。不管作为著名地标,还是曾享有过中国本土“最大百货单体之一”的光环,都已是昨日黄花。业绩连年亏损且主营业务仅剩需求疲软的精矿贸易,是它当下的写照。而其股价一直在0.3港元/股徘徊的表现,也注定了一家典型壳公司的命运。

新华联集团的掌门人傅军显然有备而来。《投资时报》记者了解到,该集团将庄胜百货收入囊中,意味着此前的“鲲鹏计划”——即集团整体上市正在逼近终点。

新华联集团旗下核心上市公司平台、新华联文化旅游发展股份有限公司(下称新华联文旅,000620.SZ)董秘办人员对《投资时报》记者表示,“集团整体上市地点肯定选择香港,可能会与庄胜百货有关系,毕竟后者对集团来说充当的就是‘壳’的角色。”

至于该集团广袤的金融版图和已持有的多家上市公司,是否就此面临缩减和调整,特别是市场普遍关心其在新兴领域广泛投资战略是否存在资金链承压等问题,该工作人员表示,“集团庞大,每个部门旗下多少都存在类似资本运作,运作具体情况并不清楚。”

记者注意到,庄胜百货已是新华联集团在香港联交所的第三家上市公司。其余两家分别为氟硅行业龙头东岳集团(0189.HK),和频繁充当“壳”资源的新丝路文旅(0472.HK)。

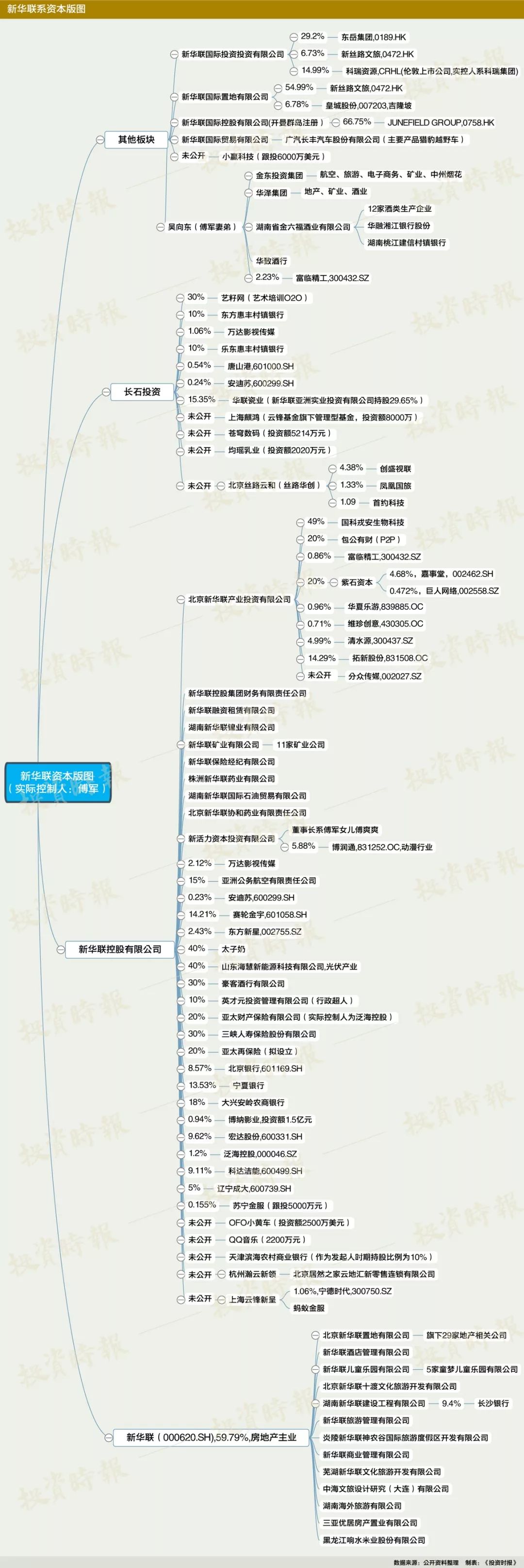

事实上,这三家港股上市公司只是新华联集团资本王国之冰山一角。《投资时报》记者通过对其历史沿革、相关公司年报、Wind数据、天眼查、企查查等多个公开信息渠道(下称公开资料)信息整理之后了解到,截至2018年6月26日,新华联集团控股上市公司共计4家,直接或间接参股上市公司多达18家;金融方面,作为发起人参股4家商业银行、4家村镇银行,以及2家保险公司和1家拟设立再保险公司;新兴领域方面,先后投资了多家新三板公司、拟IPO公司,以及若干家颇具知名度的互联网企业。

1990,梦开始的地方

随着庄胜百货易主,新华联国际的股权结构首次暴露于台前。

庄胜百货公告显示,新华联国际股份为Truly Industry Investment Company Limited(傅军及其夫人吴向明全资拥有)、Famous Victory Limited(新华联集团董事肖文慧全资拥有)、Vats Group Inc.(傅军妻弟吴向东全资拥有)、New Pacific Glory Limited(新华联集团董事刘静全资拥有)、曾宪光、傅爽爽(傅军之女)、Dongyue Team Limited(张建宏全资拥有)、陈跃(新华联集团董事)、许君奇及唐莉共同拥有,持股比例分别为42.05%、17.29%、13.84%、13.45%、6.28%、1.95%、1.68%、1.41%、1.40%及0.64%。

上述股东阵容可谓强大。更值得注意的是,在新华联集团现有的资本版图中,从未有任何一家公司的股东名单,涉及如此多的“亲友团”。

公开资料显示,无论是地产大亨、实业家还是投资家,对于湖南株洲醴陵市人傅军来说,“懂政治的湘商”才是更为贴切的标注。在其28年替新华联集团开疆辟土的过程中,上面所涉大部分股东分别出现在不同的关键节点上。

1990年,时年33岁的傅军,在历任醴陵市公社党委书记、醴陵市经委副主任、市外贸局局长兼党组书记、湖南省工艺品进出口集团公司副总经理等职后,弃政从商,远赴马来西亚创业。

在大马,傅通过中马两国贸易尤其是人造板逐步积累到人生的第一桶金。1992年,怀揣初期的资本积累,傅军归国,并意图通过广西北海进军房地产行业。然而,前一年出台的“24省份房改”政策,令中国首个房地产泡沫正在迅速膨胀。嗅到危险信号的傅择机退出北海。不过,当他转战长沙、株洲等地布局房地产业务的同时,如何摆脱单一业务周期性波动已成为考虑的重点。

1994年和1996年,新华联集团分别投资收购华联瓷业和东岳集团(0189.HK),两家公司时任董事长分别为许君奇和张建宏。目前,许张二人均在新华联集团任职董事。

1996年—2009年的十余年间,随着地产、化工和陶瓷三大实业主线渐渐清晰,以及东岳集团成功登陆联交所,新华联集团在酒类、矿业、汽车、石油、天然气、酒店等多个领域的多元化战略逐步落地。委托五粮液OEM,傅军携妻弟兼集团董事局副主席吴向东联手打造的“金六福”品牌模式,更让企业获得源源不断的现金流,而这些丰沛资金足以使傅军有底气“多头并进”。

尽管2000年正式进军北京房地产市场成为新华联集团历史上标志性的“升级”,但一位接近该集团的人士向《投资时报》记者表示,“十几个城市管道天然气业务项目的转让,才让傅及新华联的资产实现质的飞跃。”

2009年显然又是一个拐点。这一年,新华联集团旗下地产板块公司新华联文旅引入科瑞集团、泛海系和巨人投资3家战略投资者,两年后该公司成功借壳登陆A股。更重要的是,随着郑跃文、卢志强和史玉柱的出现,傅军对金融行业的兴趣陡然激增。在新华联集团的资本版图中,金融业从此扮演相当吃重的角色。

2012年始,频繁介入银行、保险,参股上市公司和新兴互联网领域,成为新华联集团主流投资方向。这对企业和傅个人的财富增长显然带来莫大裨益。截至2017年年底,该集团年营收已突破800亿元,总资产超过1000亿元。在《2018胡润全球富豪榜》中,傅军以270亿元财富排名第133位。

当然,故事不会就此终结。该集团曾对外表示,“整体上市才是集团资产证券化的关键一环。集团整体上市符合股东利益最大化。鲲鹏计划若能顺利完成,占集团资产80%以上的优良资产100%将实现证券化。”

这,仅仅是将手上筹码利益最大化的考量吗?

在市场人士看来,外部环境的变化或许是更重要的催化剂。随着政策监管愈发趋严、“民营金控”引发最高层关注、互联网公司估值泡沫不断加重且有随时破灭的可能,在顺风扯帆行过四分之一个世纪后,新华联集团的资本版图首次已面临资产整体缩水的境地。在这样的特殊时点上,任何战略决策的意义并不只体现在账目上数字的变化。

以老三驾马车之一的房地产板块为例。尽管尚处于向文旅方向的转型中,但该板块业绩始终未能再现昔日高光。《投资时报》记者注意到,该板块增长幅度相对行业平均增速已呈明显落后,无论是新华联还是主攻海外地产业务且个中包含部分博彩业务的新丝路文旅(0472.HK),净利润更同时出现负增长。特别是前者,在“2017年度中国房地产企业销售TOP200排行榜”中,因年销售额不足百亿且同比下滑27.86%,排名已由上一年的第119位跌落至138位。

“只能存活五十个房地产公司”的盛世危言下,这个排名相当危险。

金融拼图的缺片

除地产板块外,新华联集团资本拼图中最重要的“零片”——金融板块,或许面临更微妙的处境。

《投资时报》通过整理公开资料了解到,2005年新华联文旅通过全资子公司湖南新华联建设工程有限公司入股长沙银行,持股比例为9.4%,位列第二大股东。后者的首发申请已于2018年5月29日获得通过,新华联集团的上市公司平台又落得一子。

随着参股长沙银行正式进入金融领域,新华联集团的金融版图扩张一发不可收拾。

通过新华联控股先后参股天津滨海农村商业银行(作为发起人时期持股比例为10%)、宁夏银行(持股比例13.53%,为第二大股东)、大兴安岭农商行(持股比例18%,为第一大股东)和北京银行(601169.SH,持股比例8.57%,为第四大股东)。

通过重要投资平台之一长石投资先后参股海南东方惠丰和乐东惠丰两家村镇银行,持股比例均为10%。

傅军妻弟吴向东的“金东系”则先后参股了华融湘江银行股份和湖南桃江建信村镇银行,但持股比例并未对外公开。

涉猎如此庞大的银行投资,在享受长期可观分红的同时,更重要的是给新华联集团带来了便捷的融资渠道。公开资料显示,2016年8月26日,新华联控股悉数质押了其所持有的全部大兴安岭农商行股份9000万股,并在同一天共计分18笔交易质押于黑龙江地区10家县级农村信用社。

不过,随着监管的进一步收紧,相关《商业银行股权管理暂行办法》(下称《办法》)的推行,类似操作恐难再现。

2018年1月5日,原中国银监会公布实行的《办法》第十四条显示,“同一投资人及其关联方、一致行动人作为主要股东参股商业银行的数量不得超过2家,或控股商业银行的数量不得超过1家。”

这意味着,在新政策指引下,新华联集团的银行版图势必将缩减至符合《办法》规定的2家。

除此之外,新华联集团金融版图还囊括了保险、互金、融资租赁,以及集团财务公司等牌照。如今,最吸金的“保险”牌照早已失去其“巴菲特”式的融资功能。举步维艰的互金领域更是“高危”。据悉,新丝路文旅曾因与P2P公司你我金融之间6.3倍补偿的高额对赌协议引发市场广泛关注,该公司也因此将在新华联集团的运作下第三次扮演“壳”角色。

值得注意的是,除了财务公司和融资租赁两块金融牌照外,新华联集团并非其余金融资产的实际控制人,但在目前牌照收紧、资源稀缺的大环境下,该集团俨然已是一家隐形的全牌照“民营金参”集团。

只是,就像所有的民营金控集团,版图缩减是大势所趋。

7月2日,在北京产权交易所官网的非国有产权转让的标的项目栏上,宁夏银行和大兴安岭农商行作为转让标的赫然在列。项目相关信息显示,新华联控股分别以15.27亿元和2.77亿元的转让底价,挂牌转让其所持有的上述两家银行全部股权。

值得注意的是,除1亿元质押了大兴安岭农商行全部9000万股外,新华联控股也同时质押了宁夏银行的全部股权,质押金额达12.68亿元。而该公司持有后者股权的成本约为6亿元左右。

不谋求控股权的举牌达人

有一点可以确认,长沙银行OR北京银行,无论哪一家,傅军都会不舍。

尤其是北京银行。在2016年10月11日新华联控股持股比例触及举牌线后,其仍通过二级市场持续增持北京银行股票,最终在2017年一季度末以9.88%的持股比例位列这家中国城商行龙头公司的第二大股东。

对此,新华联控股和北京银行先后对外表示,“增持股份的目的在于看好北京银行长期发展前景,并不谋求对北京银行的控制权。”

峰回路转。2017年4月14日,北京银行公布的定增预案却未见新华联控股的身影。参与此轮股份认购的是该行股权结构中一直保持稳定也更令人放心的“老伙伴们”。

记者注意到,尽管新华联集团总以“不谋求控股权”示人,但该集团却接连触及举牌线。无论是其举牌的北京银行、赛轮金宇(601058.SH)和辽宁成大(600739.SH),还是已位列第二大股东的科达洁能(600499.SH)以及持股比例仅为2.43%的东方新星(002755.SZ),这五家公司均具备同一属性:实际控制人持股比例不高,股权结构分散。也就是说,新华联集团能够通过二级市场增持不断上位。

比如赛轮金宇,新华联控股即通过不断在二级市场“扫货”,持股比例已达14.21%,位列单一第一大股东。

而被喻为“小万科”的辽宁成大又是另一番光景。辽宁成大系辽宁老牌国企,股本结构一直比较分散,实际控制人为辽宁省国资委,但持有前者的股权比例仅为11.11%。更重要的,或许也是最吸引民营资本注意的,就是辽宁成大为广发证券(000776.SZ)的第三大股东,持股比例为16.4%。同时,该公司还持有中华联合保险集团股份有限公司19.6%的股权。

至于东方新星,新华联控股在2017年三季度入股并持续增持。尽管股权比例仅为2.43%,但东方新星第一大股东的持股比例也不过为8.04%。而且,作为该公司实控人的后者与其一致行动人的关系已于近期解除。

“泰山会”外的自己人

“新华联最大的财富并不是资产,而是一批实实在在的朋友。”傅军曾不止一次在公开场合强调圈子的重要性。

除马来西亚富商曾氏家族外,新华联集团在资本市场里辗转腾挪,始终未能离开其“朋友圈”的帮衬。2009年,新华联文旅在启动借壳上市之初,分别引入科瑞集团、泛海集团和巨人投资三家战略投资者。三者实际控制人分别为郑跃文、卢志强和史玉柱,均系“泰山会”核心成员,但傅军本人却并未入会。

据公开资料可知,傅与泰山会成员最早的交集出现在2007年11月20日。 彼时,傅与卢同时成为中华全国工商联第十届执委会副主席。

“朋友来了有好酒”,2014年解禁期刚过,三家战略投资者陆续减持新华联文旅的股票,2.27元/股的成本相对于逾6元/股的均价,盆满钵满。

不仅如此,在新华联集团刚刚举牌的辽宁成大,史玉柱的“巨人系”也早已潜伏。而后者旗下的上市公司巨人网络(002558.SZ)不仅有“泛海系”捧场,新华联集团通过紫石资本亦间接支持有该公司股权。至于紫石资本的另外两家股东——北海宏泰和盈生创新,则分别属于“泰山会”成员信远地产实控人林荣强和盈生创新实控人姜兆和旗下。

同时,新华联控股目前也持有泛海控股(000046.SZ)1.18%股权,为该公司第八大股东。

至于在互联网新兴领域,新华联的多元化布局似乎更加丰富多彩。2014年其参股万达商业,是万达商业上市时的基石股东之一;2016年又以10亿元入股马云旗下的云峰基金。

当然傅军也有“走眼”的时候。尽管新华联集团通过终止认购汉能薄膜股份从而逃过了前首富李河君的“汉能劫”,但作为当初乐视汽车融资的首轮参与者,其5000万美元的战略投资款换来的却是贾跃亭的决堤之溃。

截至目前,新华联集团还财务投资了ofo共享单车、苍穹数码、腾讯音乐、阿里新零售、均瑶乳业、苏宁金服、小赢科技等近16个项目,但均未见上市苗头出现。同时,新华联集团参与的万达商业私有化及万达影业的重组并购也毫无进展。倒是2016年以10亿元入股马云旗下云峰基金管理的私募基金,令该集团分食了宁德时代(300750.SZ)上市的盛宴。

在新三板投资领域,新华联集团同样涉猎广泛。但鉴于强监管政策下拟IPO企业纷纷折戟,目前该集团版图中的多家新三板企业同样面临上市无望的遭遇。

一厢是变现不易,一厢是花钱的地方还有很多。

在新华联控股2016年6月22日和6月26日连续两次质押新华联文旅股份后,2018年6月27日新华联文旅再次公告称,新华联控股持有该公司股份总股本的比例为59.79%,累计已质押的股份占其持有公司股份总数比例为98.61%,占公司总股本的58.96%。而资金用途则是“融资”。

观察家们亦注意到,新华联集团投资平台之一长石投资,曾是新华联文旅第三大股东。但在2017年四季度已将股权全部转让。

除此之外,该集团持股的其他上市公司亦进行了不同程度的股权质押。同时,新华联集团所持科达洁能限售股解禁期刚到,便开始了减持计划。

资金紧张程度由此可见。

现在,无论新华联集团计划整体上市是否与融资需求有关,庄胜百货是否是其资本运作的壳公司,该集团资本版图缩减风险,显然已进一步加剧。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)