来源:中航证券 董忠云 林方舟

美国商务部在4月16日以中兴违反美国限制向伊朗出售美国技术的制裁条款为由,将禁止美国公司向中兴通讯销售零部件、商品、软件和技术长达7年时间,此次事件是否与中美间围绕知识产权的贸易摩擦存在必然联系尚待观察。

此前,美方对中国进行了两轮贸易征税举措,中方均予以强硬回应。美国作为世界第一大经济体,一直参与全球投资活动,积极推行全球贸易化,对中国的投资也在逐年上升,2016年美国对外国直接投资流出量为2990亿美元,位居全球第一,中国为1830亿美元,约为美国的61.2%。但2008年金融危机之后,全球经济复苏不及预期导致去全球化情绪上升,贸易保护主义氛围浓厚,美国在逆全球化中同样扮演了重要角色。全球化趋势不可逆,但在全球化进程中必然伴随周期性的去全球化浪潮,这一阶段黑天鹅频发更为全球市场增添不确定性,外围市场可能还会出现较大波动。在此过程中,我国政治经济相对稳定,产业结构升级、行业集中度提升巩固龙头地位,叠加扩大开放的积极举措,中国或将引领全球化新路径,中美全球化主导地位更迭过程中,A股的全球配置价值将逐步显现。

|

图 1:2015和2016年外国直接投资流出量 |

|

|

|

|

|

资料来源:World Investment Report、中航证券金融研究所 |

|

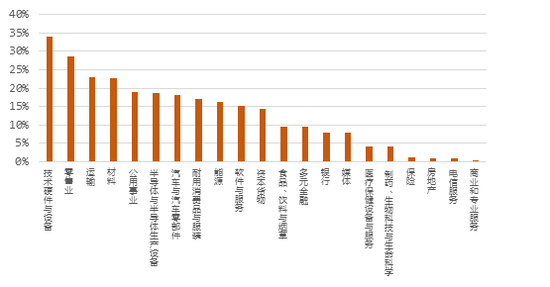

全球化浪潮中美国海外业务占比远高于我国,贸易摩擦导致的影响对美更为深刻。我们分别选取了代表两国股票市场的沪深300指数和标普500指数并统计指数成份公司的海外业务占比。美国S&P500成份公司的海外收入占比为44.5%,沪深300成份公司海外收入占比仅为16.6%。美国上市公司比中国上市公司在海外业务上占比更高,相对全球业务开展更广泛,也存在着巨大的收益体量。因此,中美贸易摩擦以及全球范围内兴起的贸易保护主义对美国的影响较我国也更为深刻。

中美两国在海外市场已经出现一定竞争,中美贸易摩擦存在必然性。从结构上看,我国海外业务占比最高的行业板块为技术硬件与设备(34.1%)、零售业(28.7%)、运输(22.9%)、材料(22.7%)和公用事业(19.0%),而美国技术硬件与设备及材料等行业上市公司的海外业务同样享有较大比重,海外业务同质化加深将加剧对全球份额的争夺。这与80年代美日贸易摩擦存的背景在一定相似性,因而基于对中国高新技术进步带来全球竞争力反超的担忧,美国开始针对高新技术行业对中国采取诸多限制。

|

图 2:沪深300覆盖公司板块海外收入占比 |

|

|

|

|

|

资料来源:Wind、中航证券金融研究所 |

|

|

图 3:美国S&P500覆盖公司板块海外收入占比 |

|

|

|

资料来源:Wind、中航证券金融研究所 |

中国是贸易自由化的主要推动者,但却受到更多贸易保护措施的影响。从2008年11月开始至2018年4月,全球一共实施了3604项促进贸易自由化的措施,其中中国占比5.7%,位居世界第五,美国占比6.2%,位居世界第四。在全球共计9634项的贸易保护措施中,中国占比4.6%,位居世界第十,美国占比15.1%,位居世界第一。美国虽然在推动贸易自由化的进程与中国相当,但在贸易保护方面美国却超越了其余国家。从全球贸易措施造成的影响来看,中国是受贸易自由化和贸易保护措施影响最多的国家。分行业看,在相关领域的所有措施中,汽车领域对中国、美国的贸易自由化有正影响的措施占5.2%和2.5%,机械为4.6%和2.2%,钢铁为5.0%和2.3%。相反,对中国和美国的贸易自由化存在负影响的措施占比分别为汽车3.7%和2.8%,机械3.7和2.8,钢铁3.0%和0.7%。从数据上看,虽然对中国贸易自由化的正影响措施比美国多,但对中国的负影响占比也比美国大。

|

图 4:中国是受贸易自由化影响最多的国家 |

图 5:不同板块贸易自由化措施对中国和美国的影响 |

|

|

|

|

资料来源:GlobalTradeAlert、中航证券金融研究所 |

资料来源:GlobalTradeAlert、中航证券金融研究所 |

注:颜色越深代表受影响程度越大

|

图 6:中国是受贸易保护措施影响最多的国家 |

图 7:不同板块贸易保护措施对中国和美国的影响 |

|

|

|

|

资料来源:GlobalTradeAlert、中航证券金融研究所 |

资料来源:GlobalTradeAlert、中航证券金融研究所 |

注:颜色越深代表受影响程度越大

经济全球化红利消退必然伴随逆全球化兴起。纵观全球化进程,利益的最大既得者也会因为潜在的利益危机而采取保护措施。从19世纪下半叶起,世界列强逐步完成工业革命,随着殖民主义的扩张,全球化的进程从那之后也渐渐开始。二战后到60年代末,跨国公司兴起极大地加速了全球化进程,全球贸易额占GDP的比重在70年代末达到峰值,但1971年布雷顿森林体系解体、1978年石油危机之后全球贸易额占比减少,均出现了暂时性去全球化趋势。2008年经济危机后,各主要经济体均处于弱复苏阶段,此阶段国内经济、政治矛盾凸显、地缘政治波动导致贸易保护主义抬头,去全球化再次掀起一波浪潮。

以美国为例,从2008年金融危机至今已有10年,美国仍然处于经济复苏期,但此阶段美国在全球体系中的绝对领导地位受到挑战。2016年10月,人民币正式进入SDR,人民币的国际化交易又走上一个台阶。2018年3月26日,上海原油期货市场正式开通,原油可以使用人民币交易,从长期来看撬动了美元的稳固地位。美国此次通过贸易保护的方式挑起贸易摩擦意在打开中国市场,并试图巩固其国际霸主的地位。

|

图 8:全球贸易占GDP比重 |

|

|

|

|

|

资料来源:Wind、中航证券金融研究所 |

全球化和去全球化的轮动实质是全球价值链条的重塑。近几年黑天鹅事件频发反映出多国对全球化的态度已经出现分化。2016年英国宣布脱欧,体现出英国民众对欧洲联合带来的就业和利益分配的不满,中下层的排外思想越来越严重,最终导致黑天鹅的产生。特朗普当选美国总统也算是当年的黑天鹅事件之一,相比希拉里对精英阶层的政治主张,特朗普“重振制造业”、“农业保护”的政治主张使其在选举时受更多社会中下层蓝领和农民的支持。在贸易自由化的进程当中,发达国家制造业已经跨越长期成本曲线拐点,进入规模不经济区间,对成本控制的追求使得产业流向人工成本低廉的地区,由于欧美等国在全球价值链条中普遍处于上游,本国制造业空心化引发中下层对就业和利益分配的不满情绪,民生问题的激化为贸易保护进一步打开了通道。因此,现阶段出现的去全球化并非彻底反全球化,而是反现行的全球价值链条利益分配体系,是目前全球价值链条体系重塑过程中的阵痛。

高新技术产业领域美国对华限制或倒逼国内企业技术革新。2017年9月特朗普发布命令,禁止China Venture Capital Fund Corporation Limited对美国的莱迪斯半导体公司(Lattice Semiconductor)进行收购,原因在于收购者有国有资本背景。同一年,受美国政府影响,中国公司收购美半导体测试商Xcerra交易也未能完成。美国此举意在防止技术的外流,但技术的封锁也倒逼中国企业提升自主研发能力,通过我国的技术发展追赶发达国家并实现在全球价值链中的上移。

我国在去全球化浪潮中坚定推行对外开放,投资环境改善或提升A股市场吸引力。在今年的博鳌论坛中,习主席发表讲话提出中国将大幅度放宽市场准入,创造更有吸引力的投资环境,加强知识产权保护,主动扩大进口,中国将开拓金融、汽车等市场,增加外资在华业务范围,放宽外资股比限制,让外资企业更加深入的融入到中国市场中来。另外,中国将加大力度保护在华外资企业合法知识产权,鼓励中外企业开展正常技术交流合作。在“防范系统性金融风险”的主基调下坚持对外开放,能够保证市场有效竞争的最大发挥,这与我国建立健全成熟资本市场的目标相一致,A股市场整体环境不断改善将极大增强我国在全球范围内的投资吸引力,相关行业在正确引导和监管下也将不断改善上市公司质量,逐步搭建A股慢牛基石。

总结而言,全球化进程中A股市场必然受到去全球化因素的扰动,受贸易争端的影响,股市波动性或加大,但目前美国上市公司海外业务比例远高于我国,对于全球范围内的贸易摩擦较我国更为敏感, 。从长期看,中美贸易摩擦不会阻碍中国经济转型的升级,《中国制造2025》仍将强有力地持续进行,在全球区域性贸易保护的背景下,具备技术优势及成本优势的龙头企业或将受益。另一方面,中国持续贯彻对外开放政策,外资进入或会重塑市场格局,具有客户粘性和市场占有率的龙头企业抵御外资冲击能力较强,行业分化或将加剧。因此,现阶段投资仍应围绕业绩具备确定性的龙头企业,建议关注银行、医药、电子等板块。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)