阿里员工炒港股年赚1000万?点这里,你也可以成为下一个TA!【详情】

来源:陈果A股策略

科技G2、成长复兴——2018年A股策略展望

各位领导、各位来宾、大家上午好!

前面高博对2018年的经济和资本市场的核心矛盾做了高屋建瓴的分析和判断,陈道富所长也分享了他对金融监管和金融风险核心问题的深刻见解。

我在此简要汇报下我们对2018年A股策略的思考。安信策略对2018年A股的最核心看法,体现在报告标题叫《科技G2、成长复兴》,我想应该是比较直接的,包括我们最近提出战略性看好创业板指,引起了广泛的讨论和争议。

2017年A股市场主要是围绕大市值价值股展开的。但它是和盈利增速无关的,如果你看今年的大中小盘指数,指数涨幅大盘股好于中盘股好于小盘股,但是盈利增速小盘股好于中盘股好于大盘股,所以这里面是估值层面的原因。

我们认为无风险利率上升是造成结构分化的重要原因,但是投资者选择了大市值价值股是风险偏好决定的,这是受一系列因素影响的,其中最重要的因素,我们认为是投资者在深港通开通,且沪深港通取消上限MSCI纳入A股的背景下预期外资流入A股大市值价值股,因为它们相对海外可比公司显著偏低,因此这成为了当时确定性最高的一个版块。但是经过一年多的股价显著上涨,大市值价值股相比海外可比公司估值已经到位,这个确定性已经显著降低。2018年,投资者需要重新思考。

2018年的宏观环境高博刚才已经做了很精辟的分析。整个2018年A股市场节奏我们的看法是上半年先躁动再调整,下半年再企稳回升。2018年上半年经济面临增速下行,金融市场流动性受去杠杆影响总体承压,类似mini版2004与2011,市场整体趋势偏弱,风险偏好是一个最难预测的变量,但从目前的政策环境,股市赚钱效应和市场特征看,我们认为风险偏好目前是缓慢上升的趋势。

上半年的大环境虽然看起来不如下半年,但我们判断年初大概率依然存在一波春季躁动行情(我们要注意即使在04年与11年这样的中等熊市,A股也存在阶段性值得去把握的行情):年初淡季没有实质性经济数据,信贷集中投放;机构入场配置;投资者新一轮改革预期等。这个时间窗口之后无论经济下行导致盈利增速低预期还是金融去杠杆严厉执行程度超预期,都有一定的概率,大概率市场在年初躁动之后遭遇这些问题之后会进入调整或者说持续压制。

而到了下半年经济趋势与企业盈利趋势可能开始超预期企稳回升,同时金融去杠杆边际上对A股市场流动性的拖累边际缓和,这个到时候还需要观察验证,目前看2018年下半年机会更好一些。总体现在来看的话,我们判断2018年年初大概率有一波上升行情,需要把握住,然后再观望后面的情况。

总的来说金融去杠杆持续,国内金融市场的流动性还是偏紧,暂时很难产生系统性大行情。基本上A股能有的行情就是结构性行情,而且接下去整个环境暂时也不支持推动大股票继续泡沫化,我们也不要指望外资把我们的大盘股再推向泡沫化。但有一点,虽然无风险利率可能在高位震荡为主,但在多数时候风险偏好更可能是缓慢上升的,那么再结合盈利趋势和估值情况,中小市值成长股是孕育着更强的结构性机会的。

其实最近和投资者交流,你可以发现当前市场上有着比较接近的预期:2017年市场把大盘蓝筹股炒到位了,2018年去炒中盘蓝筹股,或者说另一种表达2017年把一线龙头挖掘完了,2018年挖掘二线龙头股。

可是我们A股有一个规律,就是如果你顺着上一年逻辑线性演绎到下一年投资,基本是行不通的,没有出现过类似的线性逻辑成功演绎,线性外推的逻辑是最容易被市场price in的,A股市场的变异性是很强的,你可以说它是一个非常有效吸收投资者预期的市场。所以投资者需要捕捉到2018年甚至更远的未来,从宏观大趋势到微观层面会发生哪些与2017年不同的变化,不要把今天的逻辑固化地带到明天。

2018年是十九大报告之后新开局第一年,十九大报告宣告了新时代。今天安信策略会主题《走进新时代》,这个新时代对A股市场投资者意味着什么?我的理解我们需要看到一个趋势,这个趋势就是中国是在加速迈向、比肩美国的历史进程,尤其是在新兴科技领域对标美国补上我们的短板,这是未来的时代趋势。这条投资主线和过去两年围绕旧经济龙头受益的去产能去库存完全不同。所以我认为,走进新时代,A股的核心逻辑线索正在变化。

这里再给大家看一张趣图,可能和今天A股主流的白马龙头观不太匹配,所以正是我们认为值得投资者在这个时间去思考的。美国今年有个投票,选出了15家今天最受消费者欢迎的公司,这15家都是今天很伟大的公司,所谓白马龙头。

这15家公司,如果按过去十年投资收益排个序,排在最后面的是GE、辉瑞制药和可口可乐,假如十年前如果拿1000美金去买白马龙头GE的股票,现在拿回来490美金;如果买医药龙头辉瑞可以拿到1425;如果买饮料的白马龙头可口可乐,拿回1489美金。如果买的是新经济龙头谷歌,可以拿回2922美金,如果您买的当时名不见经传,谈不上白马龙头,无法合理估值的传媒公司,做网剧的Netflix,那么您将拿回51966美金。这个趣图当然有时间选择或者说幸存者偏差的问题可以去深究,但我们想在这个全市场谈白马龙头的时候,拿出这张趣图,想说明的是:赚大钱还是要靠对社会发展趋势的判断:谁是下一个Netflix?如果我们对中国经济有信心,那过去十年在美国产生过的这样那样的机会,未来在中国也很可能会产生甚至更多。安信策略认为,比投资于伟大的公司更重要的是投资于伟大的变化。

所以,我们要顺着新时代的发展脉络去选择行业与公司,价值投资不能做成市值投资:大盘股到位后去买中盘股。新时代的发展脉络是中国和美国比肩成为科技G2,我们认为核心机会在新兴科技产业,在今天还不是白马龙头的中小市值成长股中,今天它被A股市场极端压制,明天它就有着戴维斯双击的空间。所以指数层面,行业构成最好的其实是新兴科技产业优秀公司集聚地---创业板指,不是那些中盘股指数,那些中盘股指数往往包含太多格局固化的旧经济公司,而且这些中盘公司的行业地位又不如上证50/沪深300的大公司,旧经济的趋势就是行业集中度提升,他们和大公司的差距更可能是被拉大。

我们看一组数据,今天中国旧经济领域(机械、化工、煤炭等)行业集中度均呈现上升的趋势,而与之形成鲜明对比的是新经济领域(计算机、通信、电子、医药等)行业集中度则还没有到上升的阶段,也就是说旧经济领域的龙头已经基本形成并固化,要投资就投龙头。新经济领域则充满变局与机会,很多公司都可能高速发展,在这个阶段可以买赛道或者买一个组合。

当然从中期来说,创业板指数本身也是一个不错的选择。另外中期的投资价值,今天很多投资者讨论ROE,流行的观点认为创业板公司即使接下去盈利趋势起来超越主板,但它的ROE相对主板偏低。我们认为这种看法同样值得商榷,其实你去看创业板作为一个新兴行业公司集聚地,它有一个很显著的特征,就是它的销售净利率和资产周转率均高于大多数指数,所以它的供求关系是非常好的,它ROE没有主板高是因为主板资产负债率太高。当然,创业板公司不断积累资产,要去提高负债,其实并不是难事。只是在当前,在去杠杆和利率上升的环境下,如果一个公司的ROE更高只是因为杠杆率更高,那么其实你要重新思考一下,什么样的公司盈利能力更好。比如说,如果我们用ROIC,那么创业板的ROIC高于大多数指数。我们认为创业板才是更具备中期投资价值的。

实际上我们认为,创业板指数即使从短期来说,也是非常值得关注的。就是明年主板周期性盈利下行的时候,创业板指数可以上行,这是因为它的行业有典型后周期的特征,而且中期也都是成长性好的,消费升级和制造升级的方向,包括环保、传媒、计算机、电子、通信等等。

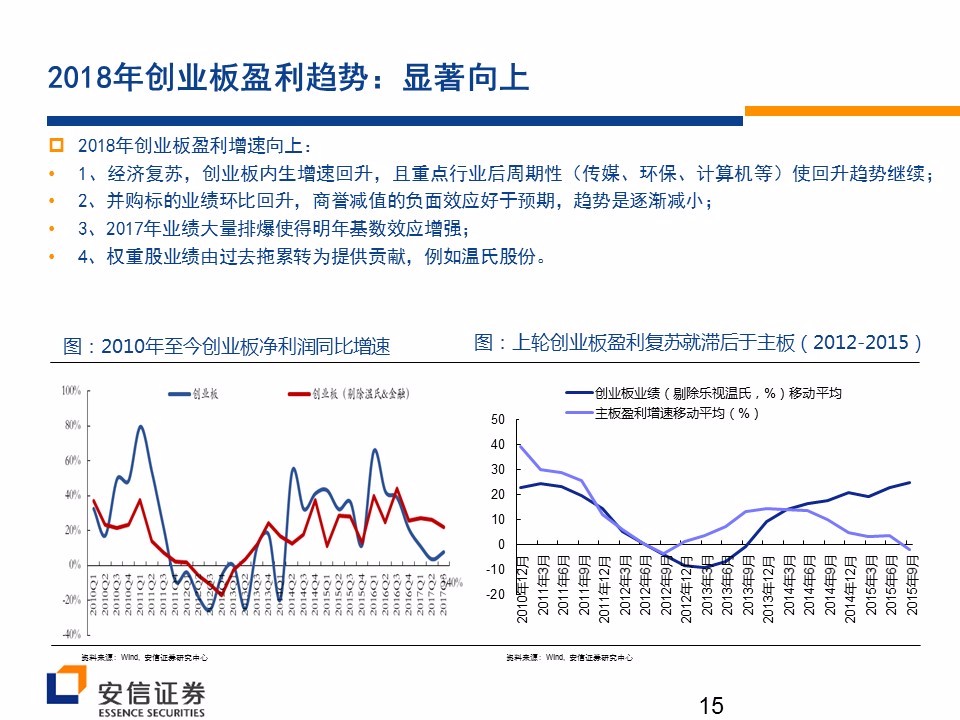

我们认为,最终2018年主要指数中,预计只有创业板的盈利增速能呈现上行趋势,这使得它的吸引力凸显。我们预计2018年创业板指(非金融剔除乐视和温氏)可以接近30%的水平。

这其中包含了我们对商誉减值,包括业绩承诺期后业绩变脸的估计。总体来说,投资者普遍都在担心创业板业绩变脸和商誉减值,这可以说是影响当前机构买创业板最重要的原因,但我们估算下来,实际情况会比市场预期好得多。从目前来看,经济形势总体是好于两三年前的,不但创业板内生增速在好转,创业板收购公司的业绩也在好转,商誉减值和所谓业绩变脸的比例和影响总量其实并没有那么大。

再看估值。估值我们一直认为是第二位的,它的重要性是在盈利趋势后面的。但是它可以提供一个安全边际。现在很多白马龙头股其实都是讲估值切换,都是讲2018年PE,但是看创业板就是PETTM的双重标准,当然这隐含了市场对创业板业绩的担忧与悲观预期。所以如果我们看创业板指数(非金融剔除乐视、温氏)2018年PE,按照我们的估算,接近30倍,其实已经和主板相当多的白马龙头股、大市值公司处于同一起跑线,我们认为这是极其不合理的,创业板的估值体系应该和上万亿的消费股不同,不应该是同等的当期PEG要求,所以创业板未来具备戴维斯双击的空间,创业板的估值体系未来会重新讨论从而带来估值提升。那么现在创业板指2018年PEG,这个绝对水平已经达到历史底部水平。这个对真正的价值投资者来说,其实是非常重要的,其实底部都是有价值投资者参与的。那么相对PE,创业板相对沪深300也是历史底部水平,这个在存量博弈中其实也是非常重要的。

当然,这个结合机构仓位配置等因素,你可以看到,现在机构超配消费,低配成长,对创业板及其相关行业的配置水平基本也很接近历史底部水平。

那么如果我们看得远一点,我认为未来A股的新兴科技产业会不断围绕中国迈向“科技G2”展开行情,创业板指也将是核心抓手,这是它的空间所在。

因为时间关系,后面的内容我不展开了,简单汇报下逻辑和结论。关于2018年的行业比较,我们结合自上而下和自下而上,我们认为2018年需要关注众多成长性行业的景气向上,其中电子受益半导体产业维持高景气,计算机将体现后周期性,同时人工智能有望迎来景气上行,通信5G是未来看三年的景气行业;传媒也同样受益于后周期和消费升级包括消费倾向的变化有利网剧等等。

我们可以看到盈利预测,半导体、元件、生物制药、营销传播、计算机设备和应用等细分领域业绩等都有环比2017年明显改善;估值方面,电子、计算机、传媒、军工估值相对历史水平偏低;机构仓位方面, 2017Q3机构投资者低配计算机、通信、军工等;同时,减仓计算机(-4.59%)、通信(-1.87%)。综合以上,我们建议关注电子、通信、传媒、环保、医药、军工、计算机等。

关于2018年的主题投资,我们核心科技/制造强国/国产替代将是贯穿未来很长一段时间的核心投资主线。之所以坚定看好这一主线,需要看到:1、无论在未来决胜2020年全面建成小康社会的三年时间还是更长远的2035年基本实现社会主义现代化,都离不开科技技术这第一生产力;2、接下来供给侧改革重加法,做加法的重要环节之一就是提升战略新兴产业的比重;3、全球已经开始以AI、大数据、物联网等为代表的新一轮科技产业革命。其中我们最看好的投资主题是中国芯,或者叫半导体产业链,这和我们两三年前非常看好的新能源汽车产业链是非常相似的,是逐渐接近主题迈入成长的阶段,那也是最好的阶段。我们也重点看好:人工智能、大数据、5G/物联网、智能制造、军民融合、生物医药等几大核心主线。

我的汇报就到这里,谢谢大家!祝大家在新的一年投资顺利如意!

风险提示:金融去杠杆、美股下跌、房产税等政策、经济超预期下行。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$